作者:小李飛刀,編輯:小市妹

在2005年,姚奎章接手養元,並在短短十年內帶領公司收入破90億,一手締造了植物蛋白市場難以複刻的營銷傳奇。然而,2015年巅峰之後,營收在2020年被腰斬,2023年回升至61.6億。最新歸母淨利潤僅14.67億,較2018年高峰暴跌48.3%,其盈利規模已回到了十年前。

有人說,養元的沒落有其必然性。因爲姚奎章選擇了一門無法躺贏的生意,佛系躺平,不敗挺難的。

【無法躺贏的生意】

多年前,西唯怡,東銀鹭,南椰樹,北露露,霸占著植物蛋白市場的江山,市場格局穩固,似乎不會給養元留下什麽機會。

但植物蛋白市場是有裂縫的,因爲它不像高端白酒賽道依靠前期打江山穩固品牌形象後可以一路躺贏,需要實打實捕捉消費者需求變化,不斷研發推新品,才能維系原有的業務基本盤。

高端白酒解決的是人們的社交需求,調味品解決的是人們的實用性需求,而植物蛋白作爲一種休閑飲品,解決的是休閑需求。正因如此,前兩者對于品牌忠誠度較高,消費頻次也高,而後者需求變化較快,需要新品不斷刺激消費者。

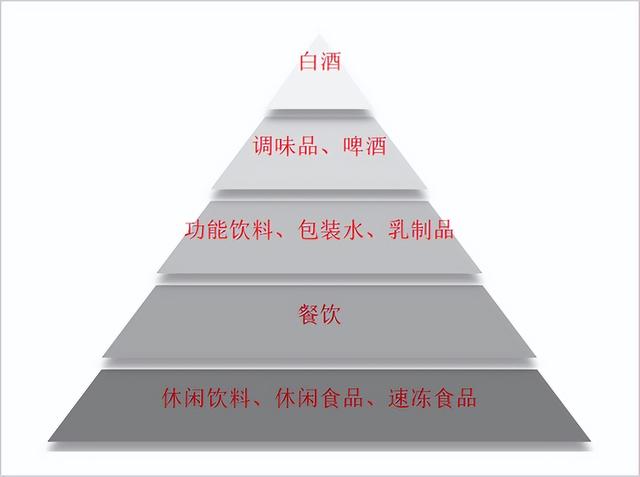

從商業模式優劣上看,養元所在的休閑飲品賽道處于整個食品飲料最底層,遠遠比不上白酒、啤酒、調味品等衆多賽道。這意味著植物蛋白市場存在市場格局重組機會,養元也是依靠這樣的生意模式裂縫殺出一些血路來的。

▲食品飲料商業模式優劣金字塔

這是一把雙刃劍。等養元跑不動的時候,新晉品牌又會殺出重圍,重複著過去的周期輪回。

植物蛋白商業模式決定了難以擁有長生命周期的産品。當然,消費者對于核桃乳的需求也不會是永續的,前期會有産品入市紅利期,隨著時間的演繹,相對容易觸及行業天花板。

據共研網,2018年核桃乳行業規模超過80億元,2019年增加至120億元。後來,疫情爆發沖擊家庭聚會、走親訪友消費場景,核桃乳市場在2021年一度暴跌至60多億元。後有所恢複,但遠遠不及2015年巅峰。

拆分看,2022年核桃乳需求量133.7萬噸,較2020年累計回升30%以上。但看需求絕對量,比2017年要低,僅略高于2015年。價格維度看,長期停滯不前。其實早在2014年,六個核桃線下最貴5元每瓶,2017年大概6元每瓶,後面就沒怎麽漲過價了。

▲來源:智研咨詢

核桃乳本質屬于可選消費。價格漲高了,其它衆多品類飲品可替代其部分需求,那麽核桃乳的需求量也會下來。

量減價平是核桃乳市場無法避免的商業模式硬傷。在此之下,市場占有率超80%的六個核桃深受沖擊。2023年,六個核桃累計總銷量不足60萬噸,較2016年大幅銳減40%。

植物蛋白商業模式還決定了其行業門檻偏低,細分賽道玩家無法抵禦行業外玩家跨界布局。比如,長期專注做杏仁露的承德露露早些年推出核桃乳,2023年收入也能拿下8700萬元,同比大增逾80%,增速遠快于養元的1.1%。

除此之外,海南椰汁、維維豆奶、三元、蒙牛、伊利等巨頭也紛紛宣布跨界布局核桃乳,都想要從百億規模的市場分得一杯羹。面對殺進來的對手,姚奎章並沒有太多辦法。

此外,豆奶、椰奶、杏仁露與核桃乳本身同屬植物蛋白飲品,本身需求也存在相互替代關系。尤其是豆奶在最近幾年發力很猛,市場規模從2015年的142億元大幅上升至2020年的187億元,年複合增速高達5.66%。

2020年,豆奶在整個植物蛋白市場占有率已經飙升至22%,遠遠高于椰奶的14.2%和核桃乳的9.5%。豆奶市場壯大,也會侵蝕核桃乳的蛋糕,因爲整個植物蛋白市場這些年並沒有擴容。

更爲要命的是,新式茶飲也會占領消費者飲品需求,還能提供社交場所,從消費場景上實現更高價值。如此一來,養元競爭對手不僅來源于行內外企業親自下場搞核桃乳的玩家,還來自更廣闊的茶飲爲代表的各式各樣的飲品企業。

可見,核桃乳乃至整個植物蛋白的商業模式,只能老老實實跟隨消費者需求變化,被迫面對越來越激烈的市場競爭。

大環境如此,姚奎章掌舵的養元無力回天,基本面伴隨著核桃乳行業的萎縮而持續惡化。

【選擇變與不變】

面對模式不佳的生意,優秀企業家會選擇主動求變,想方設法通過創造需求來擴大自己的生意盤子,而更多企業家會隨波逐流,疲于應對瞬息萬變的商業戰場。

養元的上半場,姚奎章屬于前者。下半場,他又屬于後者。

2005年,姚奎章帶領58名國企員工籌資300多萬,全資接手了負債累累的養元。獨立運營後,姚奎章進行大刀闊斧的改革,砍掉養元衆多子産品,只聚焦市場小、格局散亂的核桃乳。

剛開始遇到承德露露這樣的強勁對手,姚奎章很聰明地選擇不硬碰硬,而是另辟蹊徑借助老白幹酒的銷售渠道鋪貨,避開其強勢的零售商超渠道。有媒體報道,一年幹下來,養元在河北區域拿下3000萬元戰績,一舉扭轉頹勢。

有了第一桶金之後,養元發展一路高歌猛進。尤其是2009年前後在央視斥重金喊出了那句影響深遠的廣告語:經常用腦,多喝六個核桃。

一路披荊斬棘,姚奎章僅僅用了10年,將養元從一家名不經傳的幾近破産的企業扶上了植物蛋白市場的頭把交椅。

但核桃乳需求紅利被吃完後,市場天平開始傾斜。姚奎章對于市場發生的深刻變化,行動遲緩,眼睜睜看著自己的生意江河日下。

電商從2013年開始火熱起來之後,不斷深刻改變各行各業銷售運營模式。核桃乳在內的植物蛋白行業自然也不例外。2022年,據觀研網,電商渠道已經成爲消費者購買植物蛋白飲品的最重要渠道,占比高達23%,已經超越商超渠道的16%、餐飲的16%。

▲來源:觀研網

渠道變化翻天覆地,姚奎章直到2020年才恍然醒悟過來,開始謀劃推進渠道數字化改革,成立渠道戰略部,分出一部分精力布局線上。

幾年折騰下來,養元在電商、社區團購等新興渠道延伸還是不給力。2023年,養元直銷收入(含部分大型商超、直銷部以及電商渠道)僅2.5億元,占總營收比例僅僅4%。消費者轉戰線上的市場被競爭對手瓜分殆盡。

線下渠道中,養元一直沿襲“農村包圍城市”的打法,但始終無法有效突圍一二線高階城市。然而,據智研咨詢,一線、二線分別占植物蛋白銷售份額的18%、31%。這部分城市攻不進去,那麽市場需求就會拱手讓人。

如此尴尬的局面,也跟養元始終無法有效擺脫送禮需求場景有關。當然,養元也一直想要謀求日常消費場景,但姚奎章也沒有更好辦法。

然而,可替代核桃乳需求的豆奶、椰奶廠家們就能很好拿捏日常消費場景,消費頻次更高,蛋糕也越做越大。

面對養元生意的持續萎縮,姚奎章並沒有選擇主動出擊,發展多元化業務,去跟老對手們正面PK。

要知道,2013年的時候,養元旗下的核桃花生露營收占比還超過核桃乳業務。另外,杏仁露、果仁露也有不少起色。

但養元越發展,業務越集中,2023年核桃乳業務占比92.6%。而其他功能性飲料以及其他植物飲料占營收比例不足8%。第二增長曲線可謂是鏡中花,水中月。

在主營業務萎縮、多元化投資掣肘大背景下,姚奎章把精力放在了巨額分紅與大買投資理財上。

2018年上市以來,養元累計把賺的109.95億元淨利潤分得幹幹淨淨。而分紅最大受益者無疑就是姚奎章自己和一衆跟著自己打江山的元老大臣們。

另從2019年起,養元開始大規模投資交易理財産品。2022年各類理財加總起來將近100億元,占到同期總資産的66%。養元也想通過投資理財貢獻業績增長。但不巧的是,2022年養元踩中了中冀投資的地雷,一筆就確認了超1億元的投資損益。之後,投資有所收斂。2023年交易性金融資産大幅減少50%以上,而放在銀行的貨幣資金則增加逾100%。

看來,姚奎章掌舵的養元劍走偏鋒,離過去的康莊大道越來越遠。

掌舵人選擇變與不變,再苦再難的生意其結果也會是不一樣的。達利集團在2017年殺入豆奶領域,四年之後便取得22億元的超級戰績。這就是主動求變的結果。

很遺憾的是,姚奎章選擇了不變。

對于養元的佛系狀態,資本市場自然也用腳投票。股價自2018年上市第一天即巅峰,此後表現持續萎靡不振,還一度被腰斬過,最新市值僅300多億。PE估值也從最高的25倍下跌至目前的20.6倍。從未來業績成長性來看,最新估值並不低,或有進一步回撤風險。

養元回不去了,曾經意氣風發的姚奎章也回不去了。

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而産生的任何行動承擔任何責任。

——END——