累了、困了,就喝東鵬特飲。

想當年,東鵬特飲憑借著“年輕就要醒著拼”、“累了、困了,就喝東鵬特飲”這兩句經典的廣告,再加上價的差異化,成功搶占紅牛市場,成爲飲料界的新貴。

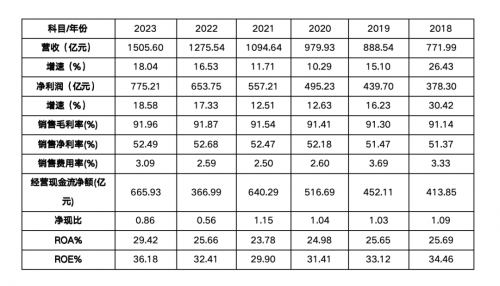

而後,東鵬飲料走上品牌化、全國化征程,業績更是一路狂飙,2023年東鵬飲料營收和淨利潤繼續保持兩位數高質量增長,無論在食品飲料行業還是整個A股市場,都可謂優秀。

過去一年,A股大消費板泥沙俱下,而細分賽道龍頭東鵬飲料卻能保持較高的業績增速必然有其獨特優勢,下面我們只用ROE這一個指標來分析他的成長邏輯。

那麽,ROE是什麽?爲何這麽重要?

ROE,又叫淨資産收益率或者股東權益收益率,是淨利潤與股東權益的比值,反映股東每投入1塊錢,公司能給他們帶來多少淨利潤。

巴菲特曾說ROE是衡量公司經營業績最重要的指標。ROE越高,說明公司的盈利能力越強,如果一家公司的ROE連續多年大于20%就非常優秀了。

在軟飲料行業,東鵬飲料是唯一一家連續五年ROE超過30%的公司,盈利能力也在持續增強。更令人驚喜的是,2023年東鵬飲料的ROE比茅台的34.19%還高。

那麽,東鵬飲料ROE是如何增長的呢?

ROE可以通過杜邦拆解變成銷售淨利率、總資産周轉率、權益乘數三個指標的乘積,從而幫助我們尋找其持續增長的原因。

其中,銷售淨利潤率反映企業産品或服務的盈利能力,總資産周轉率反映企業管理層的營運能力,權益乘數則反應企業的財務杠杆水平。

通過拆解,我們可以將東鵬飲料的ROE變化可以分成兩個階段。

第一個階段是上市前,ROE從2019年的43.14%下降到2021年的36.48%,主要是由于公司2021年上市募集資金,總資産增加。

第二個階段是上市後,從2021年的36.48%先降後升至2023年的35.82%,在這段期間,權益乘數與銷售淨利率總體呈增長趨勢,總資産周轉率持續下滑。

1、首先我們來看一下銷售淨利率的變化情況,通過與同行業的承德露露、李子園和歡樂家相比,我們可以看到東鵬飲料的銷售淨利率還不錯,從2019年到2023年一直保持增長趨勢,而承德露露從2020年起淨利率連續下滑。

銷售淨利率受銷售毛利率以及期間費用率的影響,具體到東鵬飲料單個公司來看,自2019年到2023年銷售毛利率和期間費用率都呈下降趨勢,主要是由于營業收入的持續增長且漲幅較大。

2023年,東鵬飲料營收首次突破百億元,其中大單品東鵬特飲收入占比爲91.87%。此外東鵬特飲在中國能量飲料市場中銷售量占比由2022年的36.70%提升至43.02%,排名保持第一。

不過,東鵬飲料對能量飲料的依賴較大,目前公司也在積極尋找第二增長曲線,推出咖啡飲料、電解質飲料、茶飲料、常溫油柑汁等産品,致力于打造以“能量+”爲主的多元化産品矩陣。

伴隨新品持續放量,規模效應逐步放大,疊加良好的費用管控、數字化運營等降本增效,公司盈利能力有望進一步提升。

更具體來看,銷售費用率的變動與淨利率保持一致,銷售淨利率從2019年的13.56%上升至2023年的18.11%,上升約五個百分點,而銷售費用率在該期間正好下降五個百分點。

雖然銷售費用率在降低,但銷售費用確是在持續增加的,效果也很明顯,2023年與東鵬飲料保持穩定合作的經銷商數量從2779家增加至2981家,覆蓋了全國所有地級城市,此外,東鵬飲料活躍的終端銷售網點數目增長至超過340萬家。

2、接著我們來看一下權益乘數的變化情況,通過與同行業其它公司對比,我們可以看到東鵬飲料的負債率很高,2022年和2023年負債率都超過了57%。

不過值得一提的是,由于經銷商預付貨款逐年增加,東鵬飲料的合同負債逐年增長,從2020年的9.503億提高到2023年的26.07億,說明下遊市場對公司産品需求大,受歡迎程度較高,具有較強的競爭力。

這也導致下遊承銷商原意提前支付貨款或簽訂更多的合同以確保産品供應,這種迹象也反映出東鵬飲料享有較高的行業地位。

不過合同負債會在一定程度上會誇大整體資産負債率的表現,它還的不是錢,而是交付産品,它導致的負債率上升都是虛的,所以這個資産負債率高並不意味著其短期償債能力的進一步承壓。

事實上,東鵬飲料也不算太缺錢,2023年公司負載總計83.86億,其中短期借款29.96億,長期借款2.2億,但是同期的貨幣資金有60.58億,即便東鵬飲料不去借貸,也完全可以有能力填補可能需要的資金空缺。

3、最後我們來看一下總資産周轉率,從2019年到2023年總資産周轉率一直在下降,上市後保持在0.85左右,與行業其它公司相差不大。

再來看一下存貨周轉天數,東鵬飲料的存貨周轉天數處于行業較低水平,維持在26-28天,說明存貨管理效率高,東鵬飲料的增長並不是把貨壓給經銷商,而是實打實的賣給終端消費者,這降低了存貨占用資金的時間,同時也減少了存貨過多積壓的風險。

最後總結一下,東鵬飲料作爲飲料行業細分龍頭,聚焦瓶裝特飲鞏固領先地位,同時強化多産品矩陣,依托強大的全渠道布局,業績有望持續增長。

以上分析不構成具體買賣建議,股市有風險,投資需謹慎。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!