截止到4月底,三安光電、兆馳股份、聚燦光電、華燦光電、乾照光電、蔚藍锂芯、士蘭微七家主要涉及LED芯片和外延片制造的上市公司已經全部披露了2023年年度報告。LED芯片作爲LED産業的上遊,對行業起著風向標的作用,了解頭部LED芯片廠商過去一年的發展脈絡,不僅有助于了解LED芯片本身的發展現狀,也有助于了解整個LED産業的發展大勢。爲此,Pjtime.com對七家LED芯片上市公司的2023年報進行了對比分析,與大家一起分享。

重要信息摘要

1、縱觀2023年,LED芯片行業在年初的低迷之後,在年中開始回暖。但又因LED芯片價格仍有下行,行業整體需求複蘇較爲緩慢,2023年,RGB顯示終端需求呈現增長恢複趨勢,但整體還是存在比較突出的供過于求問題,LED芯片企業仍面臨了成本與價格的雙重壓力。

2、從總營收看,7家上市公司除了蔚藍锂芯外,其他都大幅增長。但由于價格下行,華燦光電和士蘭微出現了虧損,而且四家同比淨利減少,只有兆馳股份、聚燦光電、乾照光電3家實現淨利同比增長。

3、從分季度看,上半年由于需求疲軟和原材料價格波動,産品成本上升導致營收和盈利能力較差,下半年需求逐步恢複,設備稼動率逐步回升,價格上調,大部分企業的營收和毛利率都要好于上半年。

4、大部分企業2023年一個共同戰略是都加大了高端領域産品開發力度,提升LED業務高端産品占比,從而提供盈利能力。

5、Micro LED領域,乾照光電在大屏應用上,開發了15~60μm等多種尺寸的産品,並持續提升良率;針對大電流的MIP芯片産品也已開發出樣品;在巨量轉移方面,開發出了垂直芯片的FCOC産品和按客需排列的interposer産品。三安光電MIP已具備量産條件,産品良率不斷提升。2023年7月,廣東華燦珠海Micro LED晶圓制造和封裝測試基地項目動工,並于2024年1月31日順利封頂。該項目將打造出Micro LED晶圓和像素器件生産線。兆馳股份極致波長一致性Mini/Micro LED 外延結構開發取得突破,以圓片形式出貨,大幅降低芯片後段測試分選成本,該技術通過國內多家知名企業的認證,已批量生産。蔚藍锂芯在推進Micro LED産品研發立項。

6、2023年初,海信視像正式成爲乾照光電的控股股東,爲公司帶來了巨大的支持和全方位的賦能。通過管理變革,提升運營效率和響應市場變化的能力;在業務上引領公司進入新的細分市場,開辟新的增長機遇。RGB直顯營收同比增長顯著,成功量産0407和0306系列産品,小間距RGB顯示屏芯片被授予“國家級制造業單項冠軍産品”

7、2023年京東方豪砸近21億元獲得華燦光電控股股東,共同拓展Mini/Micro LED前沿技術及産品。在BOE品牌賦能加持下,照明BU、直顯BU、背光BU、海外大客戶BU營銷能力大幅提升,實現銷量和營收的明顯上升。但歸母淨利潤爲-8.46億元,較2022年的-1.47億元虧損擴大。看來BOE和華燦光電協同效果沒有海信視像和乾照光電協同效果好。

8、蔚藍锂芯推動 LED 業務從普通照明領域向顯示領域轉型的戰略發展規劃。MiniLED 等背光芯片進入全球主要頭部客戶供應體系,大尺寸倒裝 TV 背光産品實現國內首創應用,推出了 CSP 特種封裝産品。

9、2023年國內半導體市場結構性分化較明顯:一方面,與普通消費電子相關的産品需求較爲疲軟;另一方面與汽車、新能源等相關的産品需求較爲旺盛。

10、從全年銷售量看,大部分LED芯片廠商都實現了營收增長。說明在國家政策的引導下,國産芯片進口替代的進程正在提速。

11、三安光電湖北Mini/Micro LED重大項目延期。計劃投資120億元的“湖北三安光電有限公司 Mini/Micro 顯示産業化項目”受多方面因素影響,導致整個項目推進計劃延後。三安光電年報中披露將該項目達到預定可使用狀態的日期由原定的2024年6月延長至 2026 年 6 月。截至2023年年底,項目已投入24.32億元,僅占總投資額的20.27%。

12、聚燦光電“創業板向特定對象發行 A股股票 ”順利完成,本次定增計劃建設年産 720萬片 Mini/Micro LED芯片研發及制造擴建項目 ,將進一步落實公司在 Mini LED 細分賽道上的布局。

接下來,我們從主要會計和財務指標對比分析、LED業務對比、LED芯片業務主要業績亮點、銷售與采購分析、研發投入和創新成果分析、2024年重點經營計劃六個大方面進行詳細對比分析,最後文末給出趨勢總結,抛磚引玉,以期讓大家能更好地把握LED産業未來發展大勢。

1、主要會計和財務指標對比分析

2023年上半年,面對行業需求放緩和原材料價格波動等多重因素,各企業承壓較大,通過不斷改進,提升業績,下半年行業需求回暖,價格上調,給行業帶來信心,業績也迎來一定喜色。

1、總營收和淨利潤對比分析

從總營收看,只有蔚藍锂芯營收出現大幅度同比下降,其他6家均有6%以上同增,其中乾照光電在海信視像控股加持下,業績大幅增長,成7家之首,增幅達到40.63%。淨利上,士蘭微和華燦光電出現虧損,三安光電、士蘭微、蔚藍锂芯、華燦光電淨利同比減少,聚燦光電淨利同比增幅最大達到291.41%。整體看,兆馳股份、聚燦光電、乾照光電三家取得了營收和淨利大幅雙增長的驕人業績,只有蔚藍锂芯營收和淨利雙降。

2、經營現金流

三安光電的經營現金流最爲充沛達到39.77億元,相比2022年同增397.19%;士蘭微、蔚藍锂芯分別同增55.5%和16.21%;華燦光電、聚燦光電、兆馳股份和乾照光電四家都出現了大幅同減,分別同比減少85.65%、58.78%、52.43%和42.88%。

3、總資産和淨資産對比分析

作爲LED芯片領域“一哥”,三安光電以576.75億元總資産和383.03 億元總資産雄踞榜首,高出第二名兆馳股份約1倍。七家公司的淨資産均實現了同比增長,士蘭微、聚燦光電、兆馳股份、華燦光電的總資産實現同比增長。

4、分季度營收和淨利對比

分季度營收看,大部分企業下半年總營收高于上半年。說明上半年整體承壓,下半年行業開始略有回暖。淨利潤上下半年並沒有與營收一樣帶來普遍好轉。7家公司的季度盈利沒有表現太大的一致性規律,顯得雜亂,這說明LED芯片行業利潤受到的不可控因素較多,如原材料價格、産品銷售價格、工藝控制成本、銷售成本、庫存管理、彙款快慢等多種因素都會影響盈利能力,另外LED芯片半導體行業,由于銷售客戶和供應商都相對比較集中,風險控制難度較大。

2、LED業務:營收、産銷量、産能、綜合毛利率對比

因爲本文進行對比分析的七家上市公司都涉及到LED芯片及外延片業務,下面重點分析七家上市公司LED業務版塊的營收、銷售量、生産量、産能和綜合毛利率進行對比分析

1、LED業務營收與占比

三安光電LED業務營收達到78.96億元,包括LED外延芯片 和 LED用品兩類,占總營收比爲56.19%,其中LED外延芯片56.65億元,比上年增加6.30%。兆馳股份LED産業鏈營收45.04億元,占比26.24%。從占比看,排名前四的依次爲乾照光電73.17%、華燦光電61.52%、三安光電56.19%、聚燦光電50.87%,高出後三名一大截,其中士蘭微占比最少,僅8.17%。

2、LED業務毛利率對比

兆馳股份LED毛利率最高,達到25.81%,華燦光電和士蘭微爲負值,分別爲-15.21%,-1.01%。華燦光電毛利率出現大幅的負值,與同行業均值相差巨大,看來未來公司增強盈利能力是頭等大事。好在,華燦光電在年報中給出了增強盈利能力的各項措施:1)繼續做強已有業務,持續挖潛現有工廠的産能,優化産線定位,進一步擴産提升産能規模。鞏固既有優勢、從原材料降本,人力優化,良率提升等維度降低産品成本、擴大市場份額,快速提升産品毛利率和公司盈利能力;2) 鞏固現有業務基礎上,持續做好Mini/Micro LED、車用LED、GaN電力電子器件等産品的技術突破與量産化落地,爲公司戰略發展奠定堅實基礎,增強公司抗風險能力;3) 明確公司發展戰略,進一步優化管理體系建設,強化團隊協作能力和人才梯隊建設,完善激勵機制,精益化管理提升公司運營效率;4)強化技術研發投入,提高産品性能和品質,強化技術力和品質力,提升市場競爭優勢。

3、LED業務産銷量對比表

七家公司的産銷率都比較高,四家超過100%,蔚藍锂芯稍低些爲76.8%。在單位爲“片”的四家中,華燦光電銷售量和生産量最大,遠高于聚燦光電、乾照光電、蔚藍锂芯三家。

4、LED業務産能對比表

在主營業務爲LED芯片及外延片的三家中(占總營收比超過50%),華燦光電、乾照光電和聚燦光電詳細披露了産能、産能利用率和在建産能數據,其中華燦光電産能最大爲76491200片/年,另有836萬片/年的在建産能,乾照光電和聚燦光電産能差不多,約爲2200萬片/年,且都有600萬片/年的在建産能。

3、2023年LED芯片業務主要業績亮點

三安光電

1、LED外延芯片産品實現營業收入比上年增長6.30%,其中傳統LED外延芯片産品實現營業收入同比增長3.91%,高端LED外延芯片産品實現營業收入同比增長13.99%,高端産品銷售額進一步增加,實現産品結構的初步調整。

2、上半年市場需求較弱,部分原材料價格波動導致産品成本上升,盈利能力較差;下半年需求逐步恢複,設備稼動率逐步回升,部分産品售價雖未上調到上年同期水平,但銷售量同比增加,故LED外延芯片産品營業成本同比上年增長29.99%,毛利率同比上年減少16.08%。

3、Mini LED已應用于電視、顯示器、筆記本電腦、車載顯示、VR等領域,産品持續交付,銷售量持續增長;

4、Micro LED技術優勢顯著,並與國內外大廠展開合作,MIP已具備量産條件,産品良率不斷提升;

5、車用LED在新能源汽車拉動下發展勢頭良好,車用各部位應用芯片多已進入量産批量交貨,市場占有率進一步提升;植物照明産品技術持續突破,大功率移動照明垂直技術産品性能比肩國際大廠;激光器已開始量産並出貨,高階手機閃光燈獲頭部客戶訂單,産品性能國內行業領先。

6、安瑞光電對內部管理進一步進行了優化,産品良率、成本和質量上均有改善,人均産值提升近20%,産品良率提升近30%。

7、安瑞光電結合個性化、智能化的市場需求,順利量産多款市場熱門車型的前組合燈、後組合燈、氛圍燈。2023年完成了20個項目的定點,完成了96像素ADB透鏡模組的開發、Mini LED在長安定點運用,開拓了上汽通用、東風日産、長安汽車的項目,實現奇瑞星紀元、星途、智界、新能源,東風浩瀚,廣汽埃安,北京現代,北京X7、極狐,路特斯Emeya,東風007和問界M5、M7等品牌車型的批量供貨;

8、公司募投項目“湖北三安光電有限公司Mini/Micro顯示産業化項目” 受多方面因素影響,導致整個項目推進計劃有所延後。公司決定將該項目達到預定可使用狀態的日期延長至2026年6月。該項目計劃總投資120億元,截至報告期末已投入24.32 億元,已完成建築面積 29.45 萬平方米建設,已投入使用20.78萬平方米。

兆馳半導體

1、兆馳半導體是全行業唯一一家全年滿産滿銷及扣非後較大幅度盈利的芯片廠。報告期內,垂直一體化協同策略持續深入,戰略重心傾向高附加值産品,最終實現由“規模”向“規模&價值”的高質量可持續發展。

2、産能方面,氮化镓芯片擴産項目在2023年4月開始放量,于6月底已經實現産量100萬片(4寸片),後續通過提升生産效率,截止12月底,氮化镓産量爲105萬片(4寸片),公司氮化镓芯片産能居行業第二,産銷量居全行業第一;報告期內,砷化镓芯片産量爲5萬片(4寸片)。LED芯片的擴産爲公司提升Mini RGB、Mini BLU、高端照明等高附加值市場份額提供源動力。

3、Mini RGB芯片,芯片微縮技術進步行業領先,可實現在同等光效前提下,Mini RGB芯片成本直線下降,助力Mini LED顯示産業鏈持續降本,2023年期間,公司量産Mini RGB芯片尺寸主要爲04*08mil(100*200μm)、03*07mil(88*175μm)、03*06mil(70*160μm)、02*06 mil(50*150μm),量産的芯片尺寸最終將到02*04mil(50*100μm)。截至目前,公司Mini RGB芯片單月出貨量爲10000KK組。

4、2023年下半年,公司提升了應用在普通照明市場的LED芯片産品價格,並基于産能釋放提升高附加值産品占比,如MiniRGB芯片、背光領域芯片、高毛利照明的産品結構占比。

5、2023年期間,兆馳半導體成功進入三星供應鏈體系。

乾照光電

1、2023年初,海信視像正式成爲乾照光電的控股股東,爲公司帶來了巨大的支持和全方位的賦能。使其營業收入和淨利潤均實現了顯著增長;尤其是背光芯片營收較2022年翻倍。

2、Micro LED領域,在小屏産品方面,針對超小電流密度的手表等産品應用,與國內終端大廠合作,特別開發了專用外延結構,綠光和紅光光效在0.1A/cm²的電流密度下提升20%以上;在大屏應用上,開發了15~60μm等多種尺寸的産品,並持續提升良率;針對大電流的MIP芯片産品也已開發出樣品,與客戶聯合驗證中;在巨量轉移方面,我們還開發出了垂直芯片的FCOC産品和按客需排列的interposer産品,並與客戶開始合作相關技術。

3、2023年LED芯片價格仍有下行,行業整體需求複蘇較爲緩慢,公司堅持以企業盈利爲關鍵指引,持續優化競爭策略,實現扭虧爲盈。

4、在細分市場及客戶拓展方面,加大Mini LED、背光、植物照明、車載LED、太陽能電池、VCSEL等高附加值産品的拓展力度,中、高端産品收入占比不斷提升。

5、公司通過內修外練,對産品持續進行叠代升級,整體性能提升10%以上,RGB直顯營收同比增長顯著,市場份額得到進一步提升。尤其在Mini RGB顯示領域,公司通過預研精准把握産品發展方向,成功量産0407和0306系列産品,並批量銷售

6、小間距RGB顯示屏芯片被授予“國家級制造業單項冠軍産品”,該産品攻克了小間距LED顯示的諸多技術瓶頸,光電轉換效率、可靠性、半波寬等關鍵性能指標均處于同類産品的國際領先水平。

7、乾照光電新型業務包括背光領域産品、電池領域産品,整體營收同比增加50%。目前已布局 5 類細分領域,可應用在車載背光、TV背光、MNT背光、NB背光及手機背光領域,並已成功導入電視整機廠。

聚燦光電

1、報告期內,公司主營産品産能利用率維持較高水平,達到98.45%。

2、2023年度,公司在産品良率與性能提升實現雙推進,原有産品、新增産品均實現明顯突破。GaAs産品正在進行技術儲備和布局,超高光效、大小尺寸背光、Mini LED等産品性能實現快速提升,綜合競爭力強勁。銀鏡倒裝、藍綠顯屏系列産品以最快研發速度實現産品的穩定量産和供貨。

3、外延方面,獨創性開發SiO2/Al2O3複合襯底外延生長技術,突破新型襯底基板的性能和良率瓶頸,成功實現大規模穩定量産。新增高色域低成本光源開發方案,成功開發雙波長和三波長單外延層結構。Unimax MOCVD設備快速投産,挖掘了降低制造成本的空間,公司産品的市場競爭力進一步增強。

4、芯片方面,持續深耕高端産品。植物照明領域,已開發出超高光效銀鏡倒裝芯片,將逐步上量。

5、Mini背光領域,通過引入原子層沉積設備,優化深刻蝕工藝、自主研發創新絕緣層優化處理工藝,成功解決Mini高壓背光産品高溫高濕老化失效等技術難題,成功打入知名品牌的終端市場。

6、Micro LED領域,與國內外頭部企業保持密切合作,完善技術儲備。

7、車載照明領域,銀鏡倒裝産品通過技術叠代,産品的亮度與可靠性進一步提高,市占率持續提升。

8、2023年全年LED芯片産量2,174萬片,較2021年1,894萬片增長14.78%,較2022年2,006萬片增長8.37%,産量持續增長,屢創曆史新高。

9、“創業板向特定對象發行A股股票”順利完成。本次定增計劃建設年産720萬片Mini/Micro LED芯片研發及制造擴建項目,將進一步落實公司在Mini LED 細分賽道上的布局

華燦光電

1、2023年京東方成爲華燦光電控股股東,在上下遊資源和産業協同方面可充分賦能,豐富産品結構,提升産品競爭力,拓展應用市場,共同拓展Mini/Micro LED前沿技術及産品。

2、在BOE品牌賦能加持下,照明BU、直顯BU、背光BU、海外大客戶BU營銷能力大幅提升,實現銷量和營收的明顯上升。LED 芯片銷量同比上升110.66%,但虧損有所增加。

3、由于經濟恢複緩慢,市場競爭激烈,LED終端市場需求疲弱使得整體庫存去化緩慢,新玩家入局後競爭加劇,市場價格承壓,量增價跌, 導致公司産品毛利率受到較大影響。

4、高端LED顯示市場一直是公司深耕時間最長且持續領先的細分市場。公司通過持續技術升級,實現了戶內/外産品在終端可靠性和顯示畫質方面的頂尖水平。

5、2023年7月,廣東華燦珠海Micro LED晶圓制造和封裝測試基地項目動工,並于2024年1月31日順利封頂。

6、LED外延芯片行業屬于資本和技術雙重密集型行業,技術研發實力是資本投入能否有效轉化爲利潤的核心。

蔚藍锂芯

1、2023年,蔚藍锂芯繼續貫徹推動 LED 業務從普通照明領域向顯示領域轉型的戰略發展規劃

2、公司的銀鏡産品推出後一舉成功,獲得客戶青睐

3、MiniLED等背光芯片領域成功進入全球主要頭部客戶供應體系,取得了領先的市場份額

4、大尺寸倒裝技術領先 同行,大尺寸倒裝 TV 背光産品實現國內首創應用;

5、公司積極布局,領先推出了CSP特種封裝産品,向市場推廣;

6、對于Micro LED産品研發立項推進。

7、2023年下半年以來,LED下遊應用市場需求回暖迹象顯現,MiniLED系列産品也開始逐步放量,整體市場環境轉好。

8、報告期內,LED業務扭虧爲盈,整體營業收入約12.40億元,較上年同期增長約10.04%。淮安順昌實現了扭虧爲盈,實現歸屬于上市公司淨利潤約0.04億元。

士蘭微

1、2023年,公司發光二極管産品的營業收入爲7.42億元,較上年增加1.28%。

2、2023年,受LED芯片市場價格競爭加劇的影響,公司LED芯片價格較去年年末下降10%-15%,導致控股子公司士蘭明芯、士蘭明镓出現較大的經營性虧損。

3、加快推出mini-顯示芯片新産品、穩固彩屏芯片市場份額的同時,加快植物照明芯片、汽車照明芯片、高端光耦芯片、大功率照明芯片、安防補光照明芯片等新産品上量。

4、二季度開始,公司LED芯片生産線産能利用率持續提升、已接近滿産。

5、2023年全年公司LED芯片銷售額較去年同期有一定幅度的增長。截至目前,士蘭明芯、士蘭明镓合計擁有月産14-15萬片4吋LED芯片的産能。

6、2023年子公司美卡樂光電公司的營業收入較去年同期下降約20%。

4、銷售與采購分析

七大上市公司主要銷售區域基本在境內,且全部以直銷爲主,只有兆馳股份有3.5%的少量分銷,其他五家都是100%直銷模式(士蘭微未披露銷售模式構成),所以我們不做銷售模式的對比分析。

1、境內、境外銷售及占總營收比例分析

七大上市公司主要銷售區域基本在境內,只有兆馳股份境外銷售超過50%達到54.94%,境外銷售占比第二名的三安光電也只有15.83%,士蘭微100%境內銷售。

2、境內、境外銷售毛利率

絕大部分企業的境外銷售毛利率要高于境內。蔚藍锂芯境內境外一樣都爲12.98%。兆馳股份境外毛利率爲16.23%低于境內22%的毛利率。乾照光電境外毛利率高達50.07%,遠超第二名的聚燦光電34.22%。境內毛利率基本都不高,除了兆馳股份外,其他都低于13%,華燦光電甚至爲負值。華燦光電境內和境外毛利率都最低,因爲毛利率太低,使得全年淨利也是虧損達8.46億元,是7家淨利最少的公司。

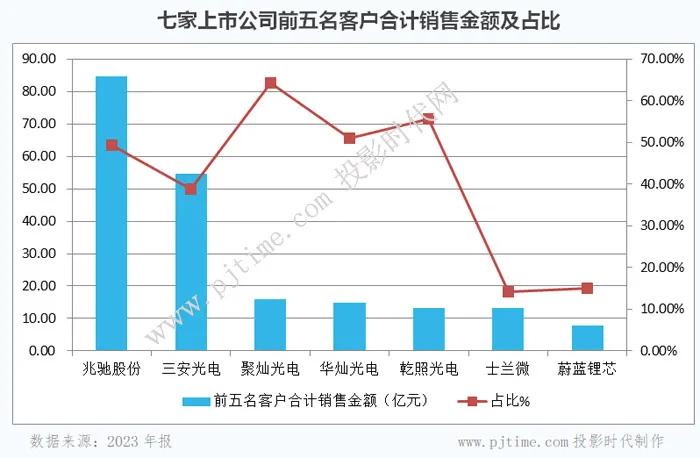

3、主要銷售客戶和供應商情況

前五名客戶合計銷售金額占比較低的是士蘭微和蔚藍锂芯,低于15.1%,對單一客戶的依賴程度較低,能夠比較好地分散由少數客戶帶來的風險。華燦光電、乾照光電、聚燦光電三家占比超過50%,下遊客戶相對比較集中。

前五名供應商合計采購金額占比最低的是蔚藍锂芯爲15.9%,相對供應商比較分散。集中度最高的是聚燦光電,其前五名占比高達84.46%,相對采購風險較高。其他五家占比位于27%-62%之間。

5、研發投入和創新成果分析

LED芯片作爲半導體行業分支,是一個技術密集型行業,研發投入很大程度上決定企業未來可持續競爭力。

1、研發費用與占比

研發費用投入上,三安光電仍然是“帶頭大哥”,其以17.36億元投入和12.35%的營收占比遙遙領先。士蘭微和華燦光電的研發投入比例也超過9.4%,其他四家研發費用營收占比分別在4.10%-6%之間。

2、研發人員數量與占比

在研發人員數量和占比上,士蘭微以4005人和43.09%占比雄踞榜首,三安光電以2707人位居數量排名第二。在占比上,聚燦光電以26.71%排名第二。

3、部分公司專利和著作權等知識産權成果

三安光電:截至2023年12月31日,公司擁有專利(含在申請)超過3,900件,其中授權專利2,390件,海外專利超1,000件,自有專利占比超過95%。

聚燦光電:截止報告期末,公司擁有已授權境內外專利142項,其中境內授權專利123項(發明專利45項、實用新型專利78項),境外授權專利19項(發明專利17項、實用新型專利2項)。

華燦光電:截至2023年12月31日,華燦光電公司及子公司專利及軟件著作權共1253項(其中已授權939項,正在審核中314項),其中發明專利856項,實用新型82項(1項在報告期內到期),外觀設計1項,

乾照光電:報告期內,新增45項發明專利授權、33項實用新型授權,新增申請95項發明專利,39項實用新型。同時,在多個産品領域均取得了技術上的進步或突破。

其他三家企業未在年報中沒有披露具體專利數,故未列出。

6、2024年重點經營計劃

七大上市公司對2024年都信心滿滿,提出了適合自己企業特色的經營計劃。

兆馳股份:技術創新與品質引領,推動LED全産業鏈協同發展;戰略主攻Mini LED背光與Mini LED顯示(Mini RGB芯片-COB直顯)兩大垂直産業鏈。

三安光電:加大産品結構調整,繼續提升LED車用、Mini/Micro LED、植物照明等高端産品占比,加速集成電路業務拓展,擴大銷售規模,提高産品毛利率。盡快推進碳化硅MOSFET産品的驗證通過,加速公司産品導入供應鏈,加快推進重慶、湖南等項目建設進度,盡快釋放産能,滿足市場需求缺口,提高公司營收規模和盈利能力。

華燦光電:將優化Mini/Micro LED等産品的性能,提升産品可靠性和良率,加強化合物半導體功率器件等前沿技術的量産化落地;充分發揮公司從藍寶石襯底到PSS到外延芯片的産業鏈整合優勢,強化研發資源的橫向協同,提升公司産品綜合性能。

聚燦光電:深耕LED外延片、芯片主業。在光效突破、電壓降低、良率提升、機差改善、襯底優化上繼續突破、解決痛點。重點抓好高端、高價産品營銷推廣力度,確保以Mini LED、 車載照明 、高品質照明、植物照明 、手機背光、 屏幕顯示爲代表的高端産品增量大幅提升。將繼續打造智能制造工廠。

乾照光電:2024年將繼續重點布局傳統 RGB 顯示與 Mini RGB 顯示産品,並拓展高端業務,打造第二增長曲線。

蔚藍锂芯:繼續推進高端路線戰略,將繼續推動向顯示轉型的策略,持續研發投入于産品升級,保持優勢産品的持續領先,推動Mini LED等優勢産品的批量供貨與份額增長。持續研發,繼續調整産品結構及客戶結構,提升背光顯示産品比例,實現盈利增長。

士蘭微:預計2024年實現營業總收入120億元左右(比2023年增長28%左右),營業總成本將控制在113億元左右(比2023年增長26%左右)。

7、總結:未來趨勢展望

通過上述7家上市公司2023年年度報告的詳細對比分析,並結合LED中遊封裝、LED下遊顯示屏等重點廠商動態,我們總結出以下幾個未來發展趨勢,供參考:

1、受經濟形勢和需求影響,傳統LED芯片市場競爭越來越大,盈利能力也將大幅受限,上市公司業績承壓甚至出現持續虧損,需要進一步“開源節流”才能改善或提升盈利能力。

2、隨著競爭加劇,市場優質資源將越來越向規模化和差異化更有優勢的企業聚集,産能規模較小、技術落後的中小企業處境將更加艱難,甚至被淘汰,未來LED芯片行業集中度將更高。

3、隨著LED顯示屏終端廠商都在熱衷于加速推進更小間距的Mini/Micro LED顯示屏應用,2024年Mini/Micro LED芯片需求將大增。

4、隨著中國新能源車、智能駕駛、智能座艙等的高速發展,車載LED屏和車載照明兩大車用LED應用市場滲透率將快速放量。

5、隨著終端品牌Mini LED電視和顯示器産品不斷推出,Mini LED電視和顯示器滲透率預計將快速提升,帶動Mini LED芯片的銷售快速增長。

6、基于新型應用的擴張,各大公司必將加速加大産品結構調整,加速提升高附加值領域産品占比,且必須依托創新開發出差異化産品,提升市場競爭力,從而提升業績和盈利能力。

7、在顯示巨頭海信視像控股乾照光電、面板巨頭BOE京東方控股華燦光電的帶動下,LED行業跨界合作或將向廣度和深度加強,“抱團取暖”對于非頭部企業來說不失爲一個快速提升競爭力的變通策略。

8、“雙碳”戰略、節能減排政策和綠色經濟等政策的持續推進,將給LED行業中長期發展帶來確定性。

隨著中國更多項目投産,全球LED芯片行業重心將進一步向中國遷移,中國LED芯片産能不僅穩居全球第一,還將逐步蠶食其他國家和地區的市場份額。期待各LED芯片企業不斷革新技術,提升新質生産力,持續做大做強中國半導體産業。