麗江玉龍旅遊股份有限公司(股票簡稱:麗江股份)成立于2001年,2004年8月在深交所主板上市,是雲南省第一家旅遊上市企業。

麗江股份的經營範圍涵蓋索道、文化演藝、高端酒店、旅遊交通、旅行社、旅遊紀念品開發銷售和餐飲經營等多項業務。索道業務方面有玉龍雪山索道、雲杉坪索道和牦牛坪索道,演藝業務方面有印象麗江實景演出,酒店業務方面有麗江和府洲際度假酒店、麗江古城英迪格酒店和麗江古城麗世酒店等。

麗江股份占比近一半的業務是索道運輸,2023年在疫情後爆發式增長了1.7倍;酒店經營業務增長了七成;“印象演出”和“餐飲服務”分別增長了3.8倍和4.4倍。從麗江股份的營收恢複情況看,疫情對旅遊的影響還是顯而易見的。

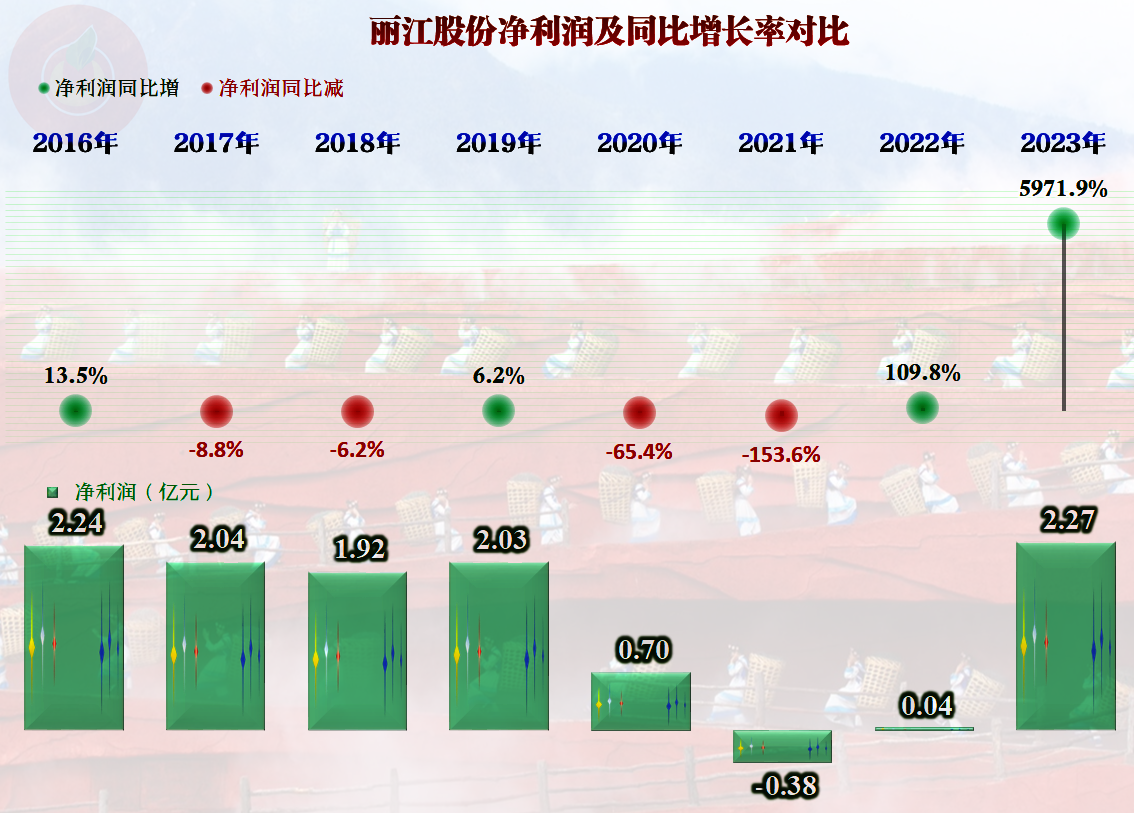

綜合下來,麗江股份2023年的營收同比增長了1.5倍,一舉超過2016年,創下了八年來的營收新高,實際上也是其有公開數據以來的新紀錄。我們可以看到,在疫情前的幾年,麗江股份的營收就有所下跌,峰值年份是2015年;疫情的影響非常大,持續三年的大幅下跌,在2022年時,累計跌去了六成左右。

主要的經營區域還是在麗江地區,香格裏拉和巴塘地區的營收規模有限;當然,也可以說這兩個地區還有比較大的增長潛力。

旅遊還是相當賺錢的,疫情下的三年,只有2021年有不過4000萬元的虧損,其他兩年也是有所盈利的,三年累計下來,麗江股份並沒有虧損。2023年的淨利潤也和營收一樣創下了新高,只是比2016年高得並不多。

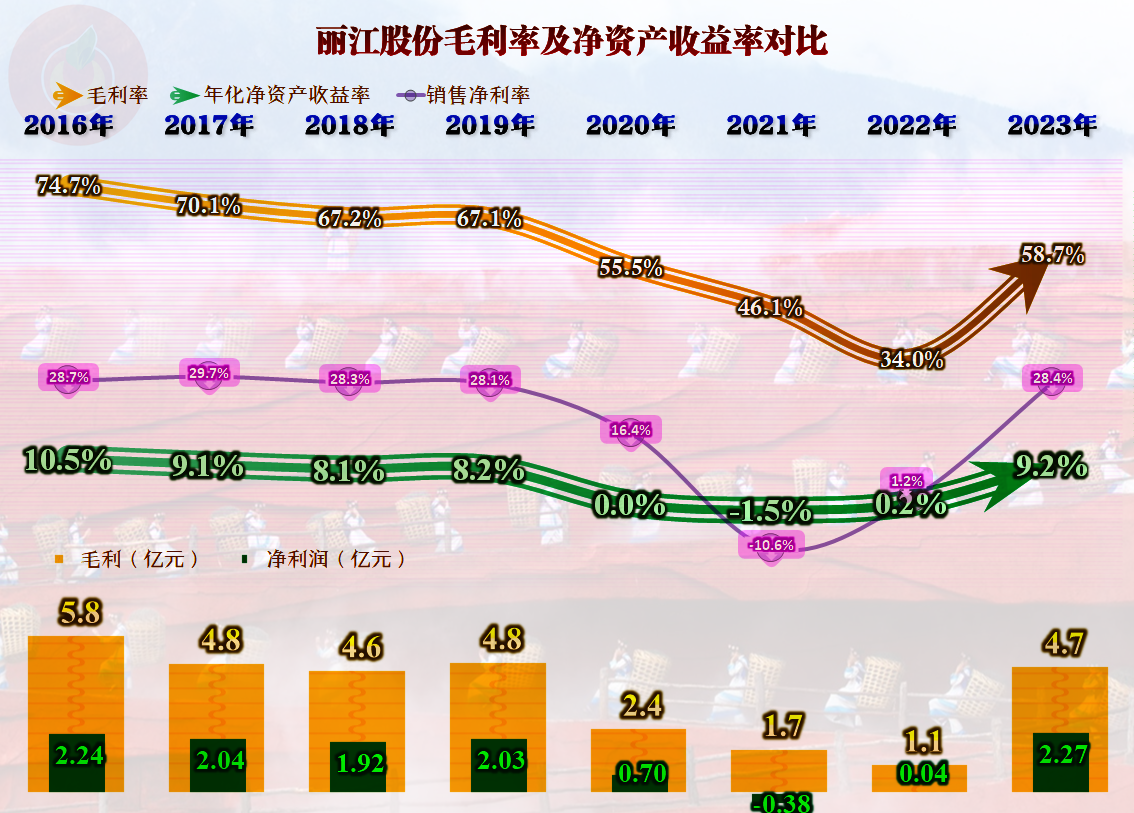

毛利率大幅反彈了近25個百分點,但仍然低于疫情前的表現;銷售淨利率高達28.4%,高于疫情前的表現,難道是疫情讓麗江股份的期間費用支出結構優化了嗎?這個我們後面再看。淨資産收益也恢複至疫情前的水平,只是其資産運營效率不高,這方面的表現一直就這樣。

“索道運輸”業務的毛利率大幅增長,達到了84.6%,疫情前更高,接近九成了。索道這東東太賺錢了,就那分把鍾,來回一趟收費100多,想坐還要排長隊。“印象演出”的毛利率由負轉正,2023年達到了58.8%(疫情前近七成),這兩項是麗江股份毛利率較高的重要業務。

酒店經營和餐飲服務的毛利率也大幅增長,但這方面遠低于2016年六成左右的水平,由于酒店和餐飲競爭更加激烈,估計很難再恢複至疫情前的高水平了。

實際上疫情下的2021年和2022年,麗江股份的主營業務都是虧損的,而2020年還有高達22.5個百分點的主營業務盈利空間。2023年的主營業務空間爲38個百分點,略高于疫情前的2019年;其毛利率方面的損失,通過更低的期間費用全部給彌補回來了,還有富余。

期間費用方面主要是銷售費用下降明顯,管理費用也略有下降。這就是典型的報複式消費嘛,沒有用什麽宣傳或者促銷這類手段,遊客自己就來了,銷售費用不就節省了嗎?不可忽視的是,這些費用是有增長壓力的,畢竟,經營恢複正常節奏之後,以前各種臨時降低費用的措施也需要慢慢取消。

近兩年,麗江股份在其他收益方面也有一些淨收益,2022年還全靠其避免了虧損,2023年就只能算錦上添花了。

分季度來看,2022年還是比較慘的,只有三季度的表現還算正常,另外三個季度都是相當慘淡的,主要原因是營收下跌太猛。2023年的各個季度表現都不錯,四季度表現較差的主要原因是因爲那是其傳統淡季,並不能代表2024年會接著其模式發展。

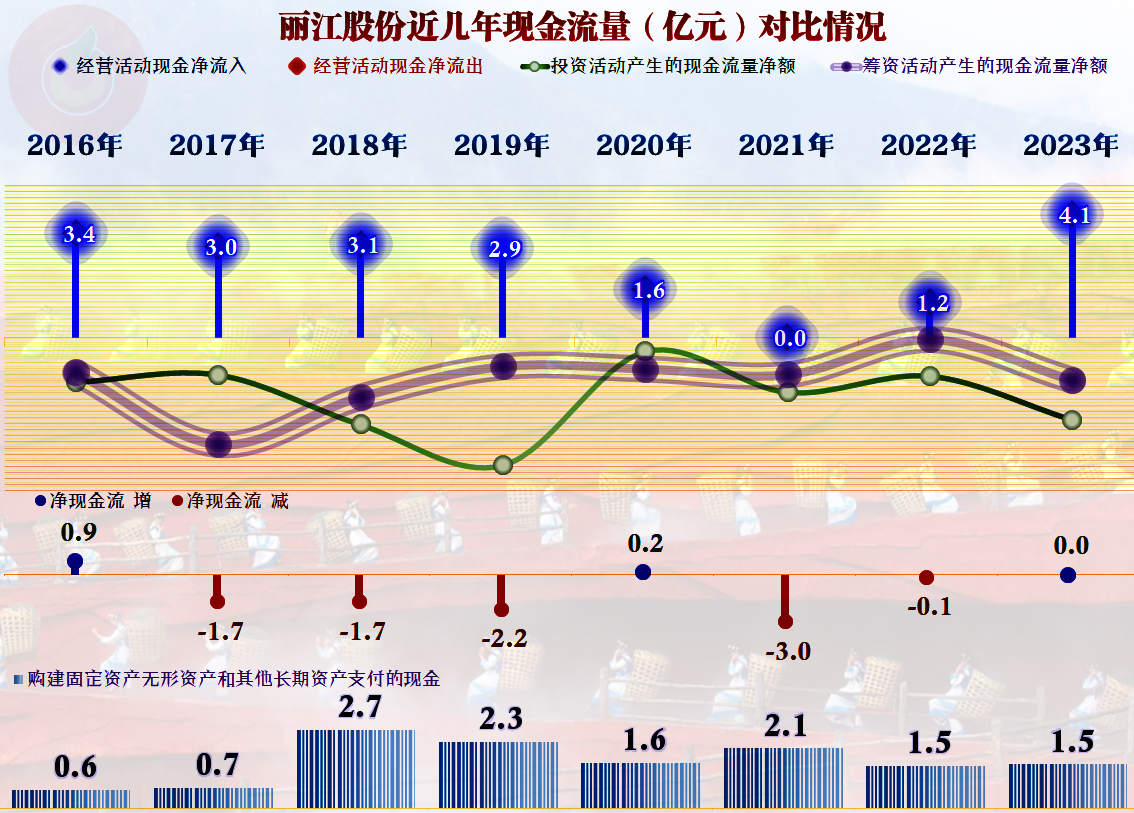

麗江股份的現金流量表現不錯,疫情下的三年經營活動的淨現金流也不算太差;但是,由于存在平均每年約2億元左右的固定資産類投入,這三年還是有所失血的。

但是,對于長短期償債能力都達到“變態級”好的麗江股份來說,疫情這幾年,除了少賺錢,並沒有其他什麽損失,更談不上危機。因爲其現金類資産任何時候都是總負債的兩倍以上,對于銷售淨利率長期維持在三成左右的公司來說,幾乎可以應對一切困難。

旅遊這一行,對整個社會的貢獻還是比較均衡的,在正常年份,投資者分配最高,略高于員工方面的支出,稅收方面的分配比例在接近三成的水平。在疫情下,情況就發生了較大變化,只有員工支出方面相對穩定,下降幅度有限,稅收下降就比較高了,而投資者更是有賺有賠了。

作爲最後分配的投資者,理應分配更高,否則誰願意投資呢?畢竟在出現風險的時候,是其在最後承擔最大的經濟責任。至于說,這樣會分配可能導致的其他問題,其實這是很難解決的,今天就不討論了。

聲明:以上爲個人分析,不構成對任何人的投資建議!