2023年全球金融市場迎來了牛市行情,多個主要金融市場不斷刷新曆史新高,然而A股卻長期跑輸,一蹶不振。自2023年以來至2024年春節前夕,A股市場多次跌破3000點,盡管A股上市公司數量衆多,但大部分散戶投資者仍遭受虧損。

每當股市持續下跌,市場便出現暫停IPO的爭論。二級市場走弱拖累整體信心背景下,監管層護市心切,自去年“827階段性收緊IPO”政策發布後,今年“315”證監會進一步下發6項新政,涉及資本市場各項規則建設的方方面面,強監管信號十分明確。如果說“827政策”代表一級市場立冬,那麽“315政策”就算是冬至了,在多項政策加持下,IPO市場偃旗息鼓。

回顧曆史可以發現,我國A股曆史上有9次暫停IPO的經曆,也多是在市場低迷之時,被用于“救市維穩”。但從往期表現來看,曆史上A股9次暫停IPO期間,有4次上漲,5次下跌,可見IPO暫停並未對股市産生明顯且長期的正向刺激,市場估值水平與行政化停發新股之間尚無法證明存在直接關系。

確實,A股市場初期IPO的不成熟産生了一些類似問題,但隨著市場不斷的改革,制度不斷成熟,如今IPO已經變得越發規範。在嚴把入口關,提升上市企業質量,暢通退市通道,完善資本市場優勝劣汰機制的趨勢下,IPO常態化本身對A股市場其實不太會産生實質性不利影響,更多可能是心理層面上的影響陰霾。因此,調節IPO節奏,更多落點或在于短期扭轉A股“減量博弈”局面,並非市場的拐點標志。

股市漲跌變化的影響因素是複雜、綜合的,長期低迷並非單一原因所致,IPO只是其中一個因子。漢鼎咨詢將在下文中進行彙總盤點,以便更全面地理解股市漲跌影響因素。

一

宏觀經濟面

根據彭博經濟研究對滬深300指數表現的歸因,中國宏觀沖擊是市場最近一年多來下跌的主要因素。宏觀經濟與股票市場有著密切的關系。

從理論層面宏觀來看,20世紀20年代,前蘇聯學者尼古拉·康德拉季耶夫提出,經濟中似乎存在著50-60年左右的周期性波動,即“康波周期”。康波周期分爲複蘇、繁榮、衰退和蕭條四個階段。而每一輪康波周期的上升期都伴隨著技術變革和新興行業的崛起。衰退就是熊市的開始,危機就是熊市的主跌段,複蘇就是牛熊轉換階段,也可以理解爲吸籌階段,繁榮就是牛市拉升階段。

圖片來源:網絡

具體到經濟指標來看,如GDP增長率、通脹率、失業率等關鍵性宏觀經濟數據,能夠反映出一個國家或地區的經濟健康狀況,這些數據的變化會影響投資者信心和市場預期,進而影響股市。舉例而言,在通貨膨脹的情況下政府會采取緊縮的貨幣政策,即控制和減少財政支出,這會導致市面上流動的錢變少,利率上漲,而股市裏面的錢也會變少。另一方面,物價上漲也會導致企業經營的原材料采購、設備采購、工資上漲,企業的利潤減少,這也會影響投資者持有股票的信心。

二

上市公司的盈利能力及未來發展潛力

價值投資大師格雷厄姆曾說:“股價與公司價值就好像遛狗時人與狗的關系,狗有時跑在人前,有時跑在人後,但一般不會離人太遠。”

長期來看,股價本身是具有生命力的,股價和公司盈利能力一般情況下會直接挂鈎。如果公司收益持續增長,通常股價理應上漲,即使沒有立竿見影,但最終必將上漲,如果公司收益下降,使得公司價值降低,股價下降也將毫無懸念。一家公司收入增長越快,投資者爲其收益甘願付出得越多,這也就是新興成長企業市盈率能達到20倍甚至更高的原因。而部分上市公司的盈利能力缺乏持續性,公司治理存在問題,造成上市公司業績缺乏穩定性和成長性 “一年績優、二年平平、三年虧損”的現象普遍存在。

與此同時,股票漲跌也受公司未來發展潛力影響,相關利好的確定性越強漲的概率越大,估值模型便是對公司未來現金流進行折現來實現的。

三

監管制度

監管政策的改變可能導致市場風險的增加或減少,從而對股票市場的投資者産生不同程度的影響。法律法規以及監管體制若不健全,機構投資者能夠繞過法規限制操作,投資者的利益尤其是中小投資者的利益得不到有效的保護。當前我國股市制度建設一定程度上還存在漏洞,致使股市中的各種內幕交易、市場操縱行爲屢見不鮮。

而針對以上關問題,監管層面也在不斷出台相應的制度及舉措。舉例而言,今年1月28日,證監會表示爲貫徹以投資者爲本的監管理念,加強對限售股出借的監管,證監會經充分論證評估,進一步優化了融券機制,全面暫停限售股出借。此次融券業務改革對于改善市場多空結構,約束不當套利行爲,提升市場公平性具有積極意義。

四

政策導向及新聞輿論

行業的政策態度也會對股票造成影響。有些行業若出現了強力政策支持,那麽盡管基本面沒有變化,但股價可能會在短期內快速上漲,這就是典型的由情緒主導的市場炒作。

政策的影響程度視表態的部門級別而定,一般性的原則,政策支持的行業股價不一定買賬,畢竟政策對大部分實體行業都是支持的。但政策反對打壓的行業則會對股價造成明顯影響,例如過往對白酒、教培行業的打壓或取締,以及對互聯網平台資本的整改。

與此同時,受消息面影響,有時公司基本面雖未發生重大變化,但重大新聞、輿論和傳聞會作用于市場情緒,從而影響股票價格。伴隨互聯網的快速傳播,任何“風吹草動”都容易發酵形成“蝴蝶效應”,並進而影響股價波動。例如,公司並購、高管變動、財務醜聞等新聞可能導致股票價格價格的劇烈波動。

五

上市公司分紅

公司分紅體現了公司在行業中的競爭實力,上市公司常年穩定的分紅會增加投資者對公司股票的信心,吸引更多投資者購買,從而提高股價;但如果上市公司的分紅方式選擇的是分紅派息,投資者獲得現金紅利收益,但公司的資産總額還有每股淨資産也會相應降低,股價當天會出現短暫下跌。

過往中國上市公司分紅制度不夠完善,一些上市公司很少分紅,股市投資者將資金投入股市,無法獲取股票分紅而僅僅賺取股票的差價。

今年3月15日,證監會發布《關于加強上市公司監管的意見(試行)》,對分紅采取強約束措施。要求上市公司制定積極、穩定的現金分紅政策,明確投資者預期。對多年未分紅或股利支付率偏低的上市公司,通過強制信息披露、限制控股股東減持、實施其他風險警示(ST)等方式加強監管約束。上市公司以現金爲對價,采用要約方式、集中競價方式回購股份並注銷的,回購注銷金額納入股利支付率計算,加強對異常分紅行爲的監管執法。

六

房地産影響

受多種機制效應影響,樓市與股市的走勢關系主要包括“共振器”式正相關和“跷跷板”式負相關。比如財富效應和信貸擴張效應可導致兩市呈現正相關關系,替代效應和投資組合效應亦可導致兩市呈現負相關關系。房地産、股票兩大資産本身性質差異較大,受宏觀經濟、政策調控等因素影響的途徑亦有所不同。結合曆史上兩市的走勢關系可知:房地産市場與股票市場不存在穩定的“共振器”或“跷跷板”關系。

根據研究顯示,中國房地産市場與股票市場的走勢關系爲“總體同步,個別背離”。即在每一輪房地産銷售周期內,樓市(景氣)與股市大體圍繞經濟基本面順周期波動,或因流動性環境變化收縮/擴張,遵循同漲同跌的“共振器”規律。但在國內逆周期調節、房地産調控、外部環境變化等因素的共同作用下,亦會出現相互背離(“跷跷板”)的個別情況。走勢背離的主要原因包括樓市對地産調控、貨幣政策響應較慢、兩市之間的資金流動以及股市出現的獨立行情。

七

國際經濟政治因素

國際政治、經濟事件及其他地緣政治事件也會對股市産生影響。例如全球經濟增速、石油價格、彙率波動等因素都會影響跨國公司的盈利能力和投資者對不同市場的風險偏好。

具體來看,美國金融不確定性是中國股市波動的關鍵因素,美國金融不確定性的攀升會加大中國股市波動風險。中國既是美國第一大進口來源國與第三大出口國,亦是美國第二大債權國,雙方在經濟貿易領域存在諸多關聯;美國不確定性變化必然在很大程度上影響中國經濟的發展,其不確定性增加將沖擊我國實體經濟活動。但我國爲防範國際金融風險輸入采取了部分資本管制措施,這在一定程度上抑制了外部不確定性沖擊的影響強度。

因此,國際貿易和國內投資者避險情緒可能是美國不確定性沖擊影響中國股市的主要渠道。當美國金融不確定性上升時,一方面,服務于中美貿易的企業將遭受直接沖擊,並間接影響中國國內的生産和消費,進而引發股市異常波動;另一方面,避險情緒使得國內投資者減少風險資産投資,企業投資滯後導致股票預期收益降低,引致關聯部門總産出下降,進一步加劇股市波動。因此,我國需加強對美國金融不確定性的監控與防範,並著眼于主要傳播渠道,警惕過高的外貿依存度和股市羊群效應。

此外,美聯儲的加息、降息對我國股市也會造成明顯影響。由于我國利率較爲穩定,當美聯儲降息,美元相對人民幣貶值、人民幣增值,海外熱錢湧入中國,股票交易上漲,內資跟隨,一齊湧入股市,A股股票水漲船高。因此,美聯儲降息,往往導致牛市。美聯儲加息對股票的傳導路徑與降息相反,因此,往往導致熊市。例如2018年加息普跌,2020年降息普漲,2022年加息普跌。

八

彙率

近段時間有關彙率的討論多了起來,伴隨著美聯儲釋放鴿派信號、日本央行史無前例開始加息、瑞士央行卻公布超預期降息,股市也隨之出現震蕩。

從經濟含義上來看,彙率會影響國際間的資本流動,而資本流動又會傳導至股票市場。因此彙率波動主要從以下兩個方面影響股市:

(1)基本面,彙率變動可能影響企業的進出口及彙兌損益等盈利情況,由此産生的預期變化可能會相應體現在公司股價上。例如,對于有大量外幣收入的跨國公司,當本國貨幣升值時,公司從海外市場賺取的外幣兌換成本國貨幣後的價值會減少,可能導致公司盈利下降。

(2)資金面,彙率變動可能影響外資等資金風險偏好與流向。例如人民幣升值可能吸引外資加速流入,同時提振市場的風險偏好,提高權益市場的流動性。

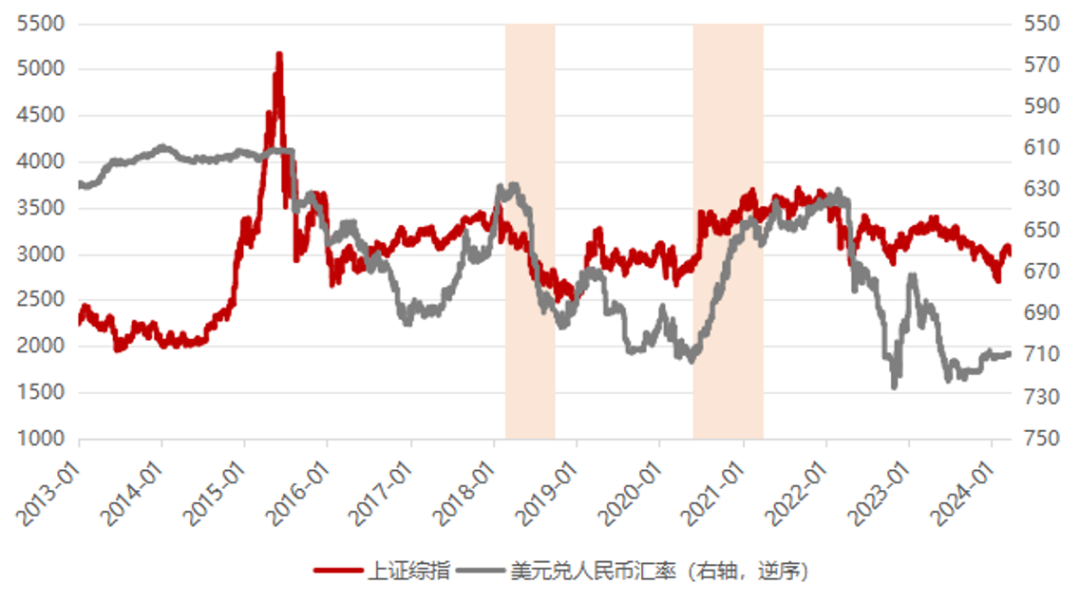

但在實際情況中,彙率對股市的影響可能要複雜得多。以A股爲例,觀察過去十年間美元兌人民幣彙率與主要股票指數的走勢,可以發現A股與人民幣存在一定弱相關性。但在彙率波動幅度較大的時期,例如2018年3月-2018年9月彙率貶值期間、2020年6月-2021年3月彙率升值期間,二者的相關性增強。另外,一些大國因爲貿易和投資規模很大,其彙率變化對其他國家的潛在影響更大,例如美元的波動對全球風險資産的影響。

2013年1月-2024年3月人民幣彙率與上證綜指走勢

圖源網絡 數據來源:wind

九

上市公司再融資

再融資是短期內滿足企業經營需求的重要手段,能夠爲企業提供大量的資金支持,滿足企業對資金的需求。股票再融資對于股票的影響因情況而異,不能簡單地概括是利好還是利空。一般來說,再融資會增加公司的股本,降低每股盈利,從而對股票造成壓力,在信心不足、存量資金不變的情況,可能會導致股價下跌。此外,相較IPO而言,A股上市公司再融資規模往往更高,如若放緩,有助于在一定程度上改善市場資金面。

但如果再融資的資金用于公司的擴張、技術創新、債務償還等方面,有助于公司未來發展、提升盈利能力,那麽再融資也可能被市場視爲利好消息,對股票産生正面影響。

十

國債

國債是用來調節財政信用的財政信用工具。國債具有信用程度高、風險低的特點,與股市是相互競爭關系,一旦超發,會導致投資者加大國債購買力度,減少股市投資比例,因此,國債利率上升對股市而言構成利空。

綜上所述,股票漲跌受多重複因素影響,長期來看受宏觀經濟、企業基本面影響較大;短期來看,在行業因素、新聞及輿論作用之下,市場情緒波動變化會影響股價;同時,國債利率、彙率、國際形勢以及監管制度的變化也會對其造成間接影響,這些因素之間的相互作用使得市場走勢呈現出複雜多變的特征。