2016年世界互聯網大會,王興和張一鳴一塊兒聊了三個多小時。在一份美團提供的4萬字對話實錄中,王興開場就給了張一鳴極高的評價:學習能力極強,並且超級理性[1]。

同台的還有滴滴程維

兩人相識于2007年,私交不錯,早年張一鳴還加入過王興的團隊一起做飯否——就是王興以一己之力發了一萬多條動態的那個。兩人甚至是老鄉,都來自福建龍岩。

事實證明,同班同學的學習能力太強,可能不是一件好事。當時的王興或許想不到,張一鳴有朝一日會直接殺到家門口。

抖音並不是美團面對的第一個挑戰者。阿裏在本地生活市場纏綿多年,小紅書、快手、拼多多接連吹響進攻的號角,不同層次的消費者都能在這一輪的巨頭大戰中薅到自己想要的羊毛。

但抖音的特殊性在于,它在美團的佛塑金身上鑿出了一絲裂紋——這是連阿裏都沒做到的事。

雙邊規模效應曾經保美團屹立本地生活多年不倒,本該到哪都橫著走的美團,卻在2022年以來遭到抖音的全方位入侵,戰況最猛時,美團內部稱之爲“塹壕戰”。

抖音這一腳油門踩得太猛,一點風吹草動都讓美團的投資人宛如坐過山車。

如何抵禦來自抖音的競爭, 以及向市場重新證明自身的價值,構成了美團過去一年的命題。

聽人勸,吃飽飯2023年11月,王興在三季報電話會上無奈表示,目前美團的市值只反映了外賣單一業務的價值,並不符合公司的內在價值。

當時,美團在資本市場的遭遇可以如此概括:有一種冷叫你媽覺得你冷。

本地生活的最大特點是“雙邊規模效應”,即商家和用戶都會向規模最大的平台聚集。同時,新挑戰者很難在短時間內建設與美團等量齊觀的運力和商戶供給,美團自然而然拿下了大部分的市場增量。

阿裏口碑折戟後,本地生活成爲互聯網列強們心照不宣的俄羅斯的冬天,再未有第二個拿破侖出現。

這種競爭格局,很大程度上決定了美團的經營思路,和資本市場審視這家公司的標尺。

自2022年Q2起,美團將財報披露口徑改爲核心本地商業和新業務兩項。簡單來說,賺錢的歸前者,比如外賣、餐飲到店和酒旅;燒錢的放後者,比如前置倉(小象超市)、社區團購(美團優選)等。

在投資機構眼裏,前者是流淌著滾燙鐵水的護城河,後者是未來的成長空間。

但2022年後,資本市場對美團的看法開始出現了微妙的轉向。

一是核心本地商業迎來新的挑戰者。

抖音兵臨城下,鐵了心要探探護城河的水溫——2020年底,抖音正式成立本地生活團隊。到了2022年,抖音生活服務GMV同比增長7倍,已經覆蓋超過370座城市與200多萬門店[2]。

二是新業務的持續虧損逐漸侵蝕利潤。

在投入最激進的2021年,美團在新業務上虧的錢,四舍五入是外賣、到店酒旅加起來賺的錢的兩倍,美團也在這一年由盈轉虧。

2023年11月,一則假托彭博社的抖音收購餓了麽小作文,一度讓美團當日股價最高跌去8%,把資本市場草木皆兵的心態演繹得淋漓盡致。

一則價值300億港元的小作文(圖片來源@鞭牛士)

秉著聽人勸、吃飽飯的樸素信條,美團早在2022年就開始自我改造之路。

首先便是新業務的虧損問題。2022年一季報中,美團還堅持認爲:商品零售業務仍是、並將繼續成爲主要投資領域。

到二季度,“盈利路徑十分清晰”的閃購業務率先出院,並入核心本地商業;美團優選、美團買菜等新業務留院觀察,減虧也被提上日程。

這一年,美團新業務的經營虧損被壓縮至47.9%;進入2023年,美團再接再厲,將經營虧損率降到了28.9%,同比少虧了80多個億,力度之大能把B站饞哭。

2023財年結束,美團再次在財報與電話會上明確:改善商業模式、大幅降低虧損將是新業務在2024年的首要目標。

新業務由攻轉守,一方面與生鮮電商自身的煩惱有關——供應鏈管理難度極高,且不以規模擴張爲轉移。

生鮮品類高損耗、低毛利、非標等特點,本身就讓生鮮電商盈利艱難;社區團購雖然用精簡SKU、集中配送、多賣成品少賣食材(即用預制菜取代生鮮)等方式降低成本、提高利潤,但也難逃規模不經濟的詛咒。

自2020年社區團購瘋長至今,全國性玩家只剩多多買菜和美團優選,後者正是新業務的虧損主力。

如果說上網賣菜是用複興號拉煤,美團優選就是在用複興號全國巡回拉煤。

財報中提及,優選的規模增長低于預期,繼而無法大幅度攤平履約成本,激烈的競爭又讓其不得不持續補貼。

美團不得不承認:“這個市場比我們先前的預期更艱難。”

早在2022年中,多多買菜與美團優選的市占率已分別達到44%和32%[11],誰也不服誰,但又幹不掉對方。與其埋頭內卷,不如攜手躺平,進入2024年,美團優選和多多買菜都將減虧作爲首要目標[4]。

而比起鑽研降本增效的一百種寫法,此時的美團還有更緊迫的事情要做,那就是應對來自抖音的入侵。

西線到處是戰事今年年初,時任美團到店事業群總裁的張川,用一封內部信勾勒了核心業務的連天炮火。

信中,與抖音等平台在本地生活的競爭被稱爲“一場殘酷並且煎熬的塹壕戰[5]”。大過年講吉利話,結果把投資人嚇了一跳,十天以後,美團股價破發。論小作文的殺傷力,誰來都比不過自家人。

美團上一次如此大動幹戈還是2018年。當時阿裏收購餓了麽,帶著30億軍費強攻美團腹地,但美團頂著補貼大戰,愣是在第二年把外賣業務做到盈利。

正當美團准備繼續在本地生活市場橫著走時,抖音冷不丁地殺進來,還是全方位包抄的那種。2020年初,抖音上線團購功能;2022年下半年,又打起了外賣的主意。

起初,美團警惕的更多是後者。由于高頻剛需的特點,外賣業務長期扮演著流量入口的角色;又因其高成本與重資産投入,被視爲美團最重要的一道護城河。抖音勇闖無人區,前兩次嘗試也均以失敗告終。

2022年8月,抖音一手合作餓了麽,一手上線“團購配送”,第三次發起沖鋒。不過這一次的進展,很可能也不及抖音預期。

進入2023年,抖音外賣陸續傳出下調GMV目標、收縮業務等消息[3]。那條被雙方辟謠的收購傳聞,恰好暴露了抖音外賣的難題:躲不掉的履約環節,繞不開的運力系統。

真正給美團帶來威脅的是到店業務,這也是美團最核心的利潤來源。

過去一年多,抖音逐一開放各類到店和酒旅類目,上至美發美甲,下至婚慶吃席,“探店短視頻+個性算法推薦 +低價團購”的套路屢試不爽。

2023年,抖音生活服務的門店數量同比翻了一倍多[6]。

抛開口徑各異的成交數據,美團對抖音的警惕主要源于兩點:

首先,抖音對下沉市場的滲透能力很強。

部分原因在于,抖音巧妙地利用了下沉市場的規模特點。美團到店業務的特點是“即時性”,因爲每個商家的經營半徑有限,消費者往往到了餐廳才買團購券。但相比北上廣,許多小縣城騎個小電驢就能把主城區繞個遍,十萬粉絲就能充當當地消費風向標。

一位店主接受媒體采訪時說過:“一條視頻,半個縣城都知道我們開業了[7]。”

小縣城的城區規模小,再小的商戶也能覆蓋大半個城區,很大程度上緩解了困擾抖音的核銷率問題。

這恰好是美團掌控力相對薄弱的區間。考慮到運營成本,美團此前在廣大三四線城市,都采取代理而非直營模式。

張川在內部信中就提到,去年四季度,他在走訪幾個處在“前線”的縣城時發現,美團有能力拿到更便宜的供給,銷量卻遠遠不及對手[5]。

其次,抖音一度影響了美團的廣告收入,特別是投放預算充足的頭部連鎖商家。

2022年下半年,美團核心商業板塊的廣告收入增速開始跟不上傭金,差距一路擴大,到了去年一季度,廣告收入已經增速落後傭金超過20%。

一邊是摸到家門口的對手,一邊是著急上火的投資人,美團終于開始了它的防守與反擊。

辦法總比困難多先說結論:2023年,美團成功守住了自己的地盤。

比起符合預期的營收和利潤增長,廣告與傭金的增速差是一個更直觀的數據。尤其是廣告,它很大程度反映了商戶在“拉客”這件事上支付的成本。

整個2023年,廣告與傭金的同比增速差距在不斷縮小,進入下半年,廣告增速首次反超傭金增速。

也就是說,抖音在家門口堵了一年,商家反而更願意在美團上投廣告。

美團的反擊從下沉市場開始。上文提到,抖音鑽了美團低線城市控制力不足的漏洞。作爲應對,2022年10月,美團開始在部分三四線城市試水代理轉直營。

去年9月,抖音將偷家策略貫徹到底,宣布在已經覆蓋的100個下沉市場大搞區域服務商;作爲回應,美團高管在2023年財報電話會上說:“去年我們以全國運營模式,取代了低線城市的代理運營模式。”

堵住下沉市場的漏洞後,美團開始專心和抖音團購搶市場,方法樸實無華——打價格戰。上述高管就提到,美團到店在去年“推出了特別優惠部分,以創建價格競爭的市場”。

抖音團購的特點是用更少的SKU、更大的流量來換取更低的折扣。

浙商證券的一份抽樣調查顯示,抖音和美團團購平均折扣水平分別是4.8折和7.2折[12]。加上部分商家會在抖音上用低價爆款引流,消費者的直觀感受便是抖音團購更便宜。

反擊心切的美團開啓魔法對轟模式,2022年底上線的“特價團購”頻道就是一個例子。2023年初,“特價團購”出現在美團APP首頁,同樣的套餐,更低的價格,抖音的強項——頭部連鎖商家也成了優先攻略對象。

圖片來源@電商行業

美團價格戰的打法可以歸納爲你我本無緣,全靠我砸錢。

據36氪報道,在去年3月的新一輪價格戰中,美團直營城市的所有一級代理商負責人、客戶經理都可以無條件向總部申請費用,美團還會用廣告位和傭金減免來置換商家低價[8]。

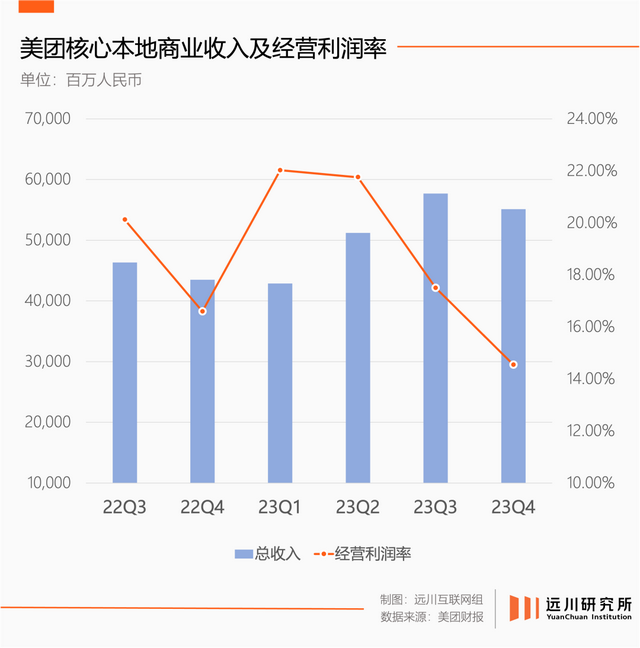

反擊的代價在所難免,體現在2023年財報上,核心本地商業營收維持雙位數增長的同時,經營利潤率卻在走低。

但這很可能是美團2023年花的最值的一筆錢:今年1月破發後,美團的市值開啓了一輪大反攻,財報還沒發出來,人已經神清氣爽地走出了ICU。

回看這一年,美團遭遇的攻勢一茬又一茬,回防的中心思想卻始終不變:內容帶消費的打法,至今依舊難以和消費“即時性”的特點完全貼合。

用戶在團購優惠券時,是坐在店裏,還是躺在家裏,直接影響著消費行爲的發生概率,團購業務的核銷率,以及商家經營的投入産出比。

換句話說,用戶打開美團,不是訂酒店就是找飯吃,天然離消費決策更近。內容平台的難題則是,用戶可能種了一堆草,卻總是想不起來要拔它。

這也是抖音長期以來的煩惱。據中泰證券測算,抖音到店團購以被動推送爲主,抖音的推送式團購核銷率僅爲50-60%;以搜索爲主的美團,搜索核銷率在90%以上。

用戶坐地先掏美團買券、遇事不決問大衆點評的習慣一日不改,美團的處境一日不變——只要思想不滑坡,辦法總比問題多。

尾聲前段時間,美團陸續完成了一系列組織架構調整,將原本各自獨立的到店和到家事業群(以及美團平台、基礎研發平台兩個板塊)打包成立新的核心本地商業板塊,由王莆中出任核心本地商業CEO。

王莆中百度外賣出身,2015年加入美團後,從總監一路做到到家事業群總裁,是美團最年輕的SVP。

按王興的標准,這是一個“打過仗,打過勝仗,打過硬仗,打贏過硬仗”的狠人。

狠人是要幹狠活的,履新核心本地商業CEO的王莆中,面對著一個空前活躍的本地生活市場。

一邊是抖音進攻性不減,派出商業化負責人浦燕子接管,商業化團隊也隨之進駐生活服務業務;另一邊,經曆了高德口碑整合、俞永福退場的阿裏,以及小紅書、快手等一衆內容玩家,都在美團的邊緣試探。

至于拼多多,已經在媒體報道中走完了從彈射起步到踩出ABS的完整一生。

但這一屆互聯網公司顯然已經換了種活法。燒錢換增長的時代已去,余糧再多的地主,也開始精打細算地過日子,互聯網公司的業務版圖又都是如此龐大,再難在超載的同時加速超車。

以抖音爲例,是否要像當年攻打電商一樣all in本地生活就是一個問題,不僅因爲本地生活需要更重的資源投入,還在于抖音到店目前的變現效率始終低于抖音電商。

雖然已經變身前任,張川對市場競爭的判斷有一點還算准確:“每個對手都很理性,不會無限制的投入資源[5]。”

這對美團不失爲一種好消息。1918年德國人在貢比涅森林簽署停戰協議的時候,他們的戰線離巴黎一度只有100公裏。

參考資料[1] 4萬字實錄完整呈現:王興、張一鳴、程維在烏鎮閉門會議上都談了什麽,虎嗅

[2] 2022抖音生活服務數據報告

[3] 抖音外賣將大規模收縮業務,否認與阿裏談判收購餓了麽, 鞭牛士

[4] 晚點獨家|多多買菜、美團優選持續減虧,社區團購重心轉向盈利,晚點LatePost

[5] 美團到店事業群總裁張川:這不是短期戰,也不是長期戰,而是殘酷煎熬的塹壕戰,36氪未來消費

[6] 抖音生活服務2023年數據報告

[7] 縣城小門臉,被抖音、美團、阿裏瘋搶,商業數據派

[8] 美團歡與憂:率先到來的複蘇,無法輕視的敵人,36氪

[9] 爲什麽抖音難以撼動美團的到店業務?——美團系列專題研究之二,中泰證券

[10] 2024年市場展望:又踏層峰望眼開,交銀國際

[11] 2022年10月社零點評:社零必選高景氣,天貓增速回正,國金證券

[12] 競爭格局改善,美團主動出擊,預期邊際反轉——美團深度報告,浙商證券

[13] 美團曆年財報

編輯:李墨天

視覺設計:疏睿

責任編輯:李墨天

研究支持:張澤一

封面圖片來自ShotDeck