惠州市德賽西威汽車電子股份有限公司(股票簡稱:德賽西威)1986年成立,2017年在深交所主板上市,是國際領先的移動出行科技公司之一,致力于成爲出行變革的首選夥伴。

德賽西威深度聚焦于智能座艙、智能駕駛和網聯服務三大領域的高效融合,持續開發高度集成的智能硬件和領先的軟件算法,爲全球客戶提供安全、舒適、高效的移動出行整體解決方案和服務。

2023年,德賽西威的營收同比增長了46.7%,超過200億元規模,達到了219億元。要知道,疫情前的2019年,德賽西威的營收還僅爲53億元,四年就增長了3倍多。

德賽西威核心的兩大業務是占比七成多的“智能座艙”和占比兩成的“智能駕駛”業務,還有少量“網聯服務及其他”業務。其“智能駕駛”業務,2023年的增長速度還相當快,74.4%的增速,別說在汽配行業,就連在很多熱門行業中,這也是相當高的增長水平了。

境內和境外銷售收入的增長速度都比較快,境外增長略高一點,地區結構上並沒有明顯變化,境外銷售的占比仍然不足10%。這類業務想要走出國門,可能還需要較長的時間,這不僅僅是因爲主要是我們在搞純電車,還因爲全球的汽車行業集中度比較高,國際整車廠家們選擇供應商方面比國內新勢力等廠家更謹慎。

德賽西威並沒有像很多新能源汽車行業整車和配件公司那樣“賠本賺吆喝”,隨著營收的增長,其淨利潤也是在大幅增長的。不僅要做大市場,而且還得把錢也實打實地賺回來,根本就不玩虛的。近兩年淨利潤的增長速度低于同期營收增幅,隨著規模的增長,相對盈利能力有所下降是正常現象,我們再來把原因給弄清楚。

除了2023年三季度以外,最近九個季度中的其他八個季度,淨利潤的同比增長幅度都低于營收。2024年一季度的營收和淨利潤同比仍然維持著螺旋增長的狀態,但速度似乎有所下降,特別是考慮到2023年一季度的基數本來就不高,德賽西威在超過200億的營收規模後,增長速度大概率要逐步慢下來了。

德賽西威的毛利率持續下滑了兩年,帶動銷售淨利率下滑;由于規模效應在營收高速增長下體現明顯,銷售淨利率下滑幅度有限。淨利潤大幅增長,近年來德賽西威又沒有使用股權融資,其淨資産收益率不斷提升,2023年超過了毛利率,發出了“葵花寶典”加“降龍十八掌”結合的絕招。

三大産品系列的毛利率都在下跌,由于“智能座艙”的毛利率相對穩定,德賽西威才沒有因爲“智能駕駛”和其他産品的毛利率大幅下跌而出現平均毛利率大幅波動的情況。

最近四年的主營業務盈利空間都在7個百分點左右,波動並不大,期間費用支出規模也在不斷增長,在2020年明顯下降後,穩定了兩年,直到2023年再出現明顯下降。

期間費用中各項目雖然都在增長,但研發費用占大頭的模式並沒有改變,2023年研發費用達到了近20億元,占營收比爲9%,對于智能駕駛這一行,持續大額的投入是必不可少的。

2023年營收同比增長46.8%,總成本增長爲46.9%,基本一致;營業成本增長較快,也就是毛利率下降,但期間費用中各項目都比營收增長慢很多,這就是規模效應。如果能維持著這樣的發展模式,其實是比較理想的,通過不斷降低産品的毛利率,可以取得較強的競爭優勢;通過銷量上的增長,用相對節省下來的期間費用來彌補這些損失,維持著盈利能力不變。

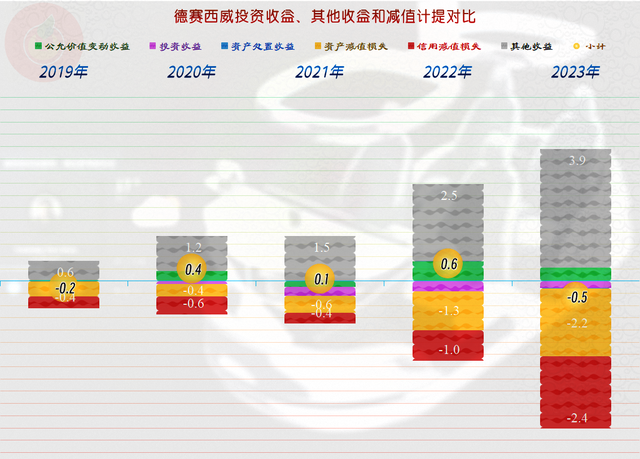

在其他收益方面,從2022年的淨收益變成2023年淨損失,其實才是導致德賽西威淨利潤增長慢于營收的主要原因,因爲前面已經看過其主營業務方面差異較小。

各類政府補助類收入大幅增長,主要構成是“軟件産品即征即退”的增值稅,相關收入增長,稅收和應退稅都會增長;但同時增長的也有“信用減值損失”(主要是“應收賬款壞賬損失”)和“資産減值損失”(主要是“存貨跌價損失”)。

對于這種高速增長的行業,客戶良莠不齊,出現較高壞賬風險的機率較高,特別是在競爭進一步激烈的時候,可能壞賬損失還會更高;由于産品的更新也比較快,存貨陳舊過時的風險也比較高,行業發展越快,這種概率就會更高。

德賽西威“經營活動的淨現金流”各年雖然有所波動,但在波動中增長的趨勢,還是比較明顯的;最近三年的固定資産類投資規模雖然較大,德賽西威卻只需要適當補充融資就可以解決這些資金需求。也就是說,這幾年數倍的增長,並非主要是靠加大投入“砸”出來的,主要還是在風口下努力的結果,這就是其淨資産收益率可以持續大幅提升,並超過毛利率的主要的原因。

2019-2021年,表面上看淨利潤和“經營活動的淨現金流”差不多,但背後卻是存貨和應收款等大量占用流動資産,德賽西威通過向供應商轉嫁,基本擺平了。最近兩年,“經營活動的淨現金流”低于淨利潤,重要原因是供應鏈承受這些欠款的壓力明顯吃力了,但産生壓力的原因兩年略有不同。2022年仍然是應收賬款和存貨共同擠壓,2023年存貨增長有限,主要壓力就來自應收賬款方面了。

持續大額的流動資産和負債增長,正是我們前面看到“存貨跌價損失”和“壞賬損失”增長的基礎因素,具體情況我們還得再看一下存貨變動情況。

存貨規模在不斷增長後,2023年末確實是有所下降的,雖然下降的影響因素之一就是存貨跌價損失增長,但計提後確實也算是下降了。本來以爲,後續就會減少這類損失,但卻看到2024年一季度存貨規模又開始明顯增長,似乎現在還不敢得出要持續下降的結論。

德賽西威並非全部把應收類的業務款項都轉移到供應端等應付方面,而是相對平衡的。2023年末,應收類的增長太快,導致平衡無法維持,2024年一季度末兩者的平衡狀態基本找回來了,至于“欠款倍數”上的差異,主要是最近一年多以來,預付款和預收款的增長明顯,難道又有供應和銷售方面緊張的迹象嗎?雖然我沒有看到這方面的新聞,但看德賽西威的數據確實是這樣。

德賽西威的長期償債能力較好,甚至還相對保守,短期償債能力方面,兼顧了安全與效率,表現也不錯。資産的增長並沒有營收誇張,整體上維持著平衡的狀態。

固定資産等經營性長期資産最近三年末的增長很快,但總體上與總資産的增長節奏差不多,也是大大低于營收增長速度的,也就是說,他們主要不是拼産能創下的營收。

總資産周轉率大幅提升,四年累計有接近翻倍的表現,在風口下的熱門行業,確實是機會多多。而對于智能駕駛這類輕資産的行業,還不需要太大的固定資産類投資,就可以低成本利用這個風口;對他們來說,觀察風向,適時調整自己的經營方向,就能取得長足的發展。

從德賽西威身上,我們確實能看到,很多財經類大V所說的,新能源汽車行業的崛起,能帶動原有相對固化的全球汽車産業鏈的變革。只是這種變革也會帶來陣痛,因爲,産業鏈固化並非沒有原因,除了專利之外,也會有安全性等各方面的考慮。

希望德賽西威們,除了追求市場和效益以外,把安全等放在更高的位置上,盡量避免前幾天山西某車的那類事故。通過使用其産品或軟件的車輛,盈得市場和消費者的廣泛認可,才會迎來長足的發展。

聲明:以上爲個人分析,不構成對任何人的投資建議!