一、前言

三一重工發布了2023年報和2024年一季報。

業績不是讓人太意外,不過現金流改善倒是蠻多的。

公司提高了每股分紅,2023年每股派息0.22元,2022年是每股分紅0.16元,這個分紅水平與20218年相當。

分紅不是三一重工的重點,重點是業績的改善程度。

管理層對于過去與未來的展望,2023年國內市場處于築底期,呈現加速回暖趨勢,下滑幅度明顯收窄;海外市場呈現高質量發展態勢,大型、高端、綠色、智能化占比都明顯增加。

二、財務數據分析

1、營業收入740.19億元,同比下降-8.42% , 4季度單季度,同比下降-17.43%; 淨利45.27元,同比增長5.94%,4季度單季度 , 同比下降-29.14%。

一季度178.3億,同比下降0.93%,淨利15.8億,同比增長4.5%,扣非淨利13.46億,同比下降6.4%。這個一季度營收與2020年Q1相當,淨利與2018年相當。

圖1、毛利率、淨利率

2、公司的毛利率還是淨利率在2022年分別觸底,從趨勢來看,2024年Q1毛利率扭轉了下跌趨勢翹頭向上,淨利率也是如此,反彈力度更爲明顯一些。

後續要關注公司半年報是否延續這種趨勢。

圖2、長短期借款

3、從2021,三一就開始長短債置換,2022年長期借款明顯放大。2024年Q1 長短期借款,同比分別下降11.99%、-4.7%。

2024年Q1公司長期借款218.09億、短期借款 38.12億,賬面貨幣資金200.86億,同比增長了7.96%,交易性金融資産111.28億,同比下降21.26%。整體上現金流方面略弱于同期。

圖3、存貨分類

4、公司的存貨連續多個季度環比下降,2024年Q1微幅上漲,應收款2023年同期下降了3.42%,2024年Q1有所回升。

從2023年存貨分類來看,原材料、在産品與期初相比下降,庫存産品與期初相比增長。我想主要還是要看2024年半年報庫存商品是否會同比下降。(如果確實下降,可能營收同比存在增長可能)

賬齡結構來看,應收款賬期絕大多數都在一年期內。

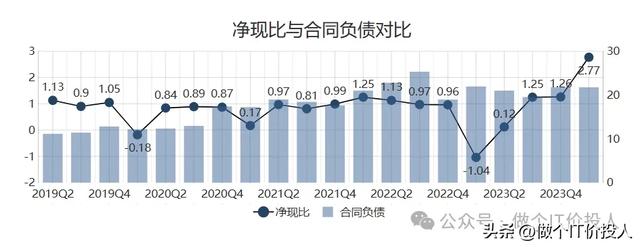

圖4、淨現比與合同負債

5、公司的淨現比,幾個季度持續走好,2024年Q1提升到2.77,確實讓人感覺很意外。我印象中淨現比超過2的多數是現金流充沛的消費類公司。

對比公司一季度的現金流量表,最大的變化在于購買、接受勞務支付的現金大幅減少。一季度合同負債同比基本持平。

我個人的理解,一種是公司對于未來需求偏保守,降低原料等采購量;一種是當前庫存商品足夠應對。

由于公司較好的現金流,公司今年適當提高了每股分紅金額。

6、品類情況

挖掘機營收是同比下降,不過毛利率從27.9%提升到33.17%,幅度不小。(主要是海外需求帶動)

起重機同比業是下降,毛利率從15.77%提升到25%。

路面機械、樁工機械 與起重機類似,營收下降,毛利率提高。

混凝土營收持平,毛利率略有提高。

從品類來看,營收下降,單件毛利率提升。

7、2023年報告期內,公司加速回款,回款率99.38%,毛利率整體出現了提高。另外公司堅持“本地經營”策略,加大海外本地化,本地化率接近6成。這裏有利于公司提高本地服務。

圖5、海外市場營收與增速

8、海外市場分析:

與2022年Q4相比,海外的增速明顯,其中歐洲增速最快,其次是亞澳地區。之前增速較快的美洲、非洲明顯下降。海外市場增速分化,發達地區增速相對較好,發展中國家偏弱些。(個人看法)

另外,海外市場毛利率達到30.78%,高于國內市場。

這麽看來,海外營收提高,毛利率提高,真符合“高質量發展”。

9、

三、總結

1、前十股東數,北上、指數化ETF加倉最多,社保基金互有加減。

2、三一最近幾年受累于國內房地産開發的疲軟,業績不佳,股價也比較低迷,股東數從2021年高位下降了20%多。

3、三一重工一直以“自我爲主,本土經營、服務先行”經營策略。我看了這麽久的三一財報,公司一直在強調客戶導向、加強服務。現在的客戶很看重服務和響應速度,這個也 三一所追求的。

4、公司加大智能化研發。公司最近3年,研發投入占營收7%以上,投入也不可謂不多。

裁員限制花銷節省出來的利潤