2023年,我國經濟回升向好,經濟質量和效益持續好轉,5.2%的經濟增速符合預期。但經濟運行發展的內外部環境條件仍發生了一些重大變化,多重矛盾困難和風險挑戰並存,市場預期和微觀活力偏弱,增長的穩定性面臨一定考驗。面對當前複雜多變的經濟形勢,2024年《政府工作報告》提出,強化宏觀政策逆周期和跨周期調節,繼續實施積極的財政政策和穩健的貨幣政策,加強政策工具創新和協調配合。增強宏觀政策取向一致性。展望2024年,要抓住當前經濟形勢的重大變化中的主要矛盾和矛盾的主要方面,著力解決最直接、最關鍵的矛盾問題和潛在風險隱憂。綱舉目張、精准施策,鞏固提升經濟高質量發展的動力與活力,力促經濟在平穩運行中高質量發展。

我國經濟運行“變中有穩”

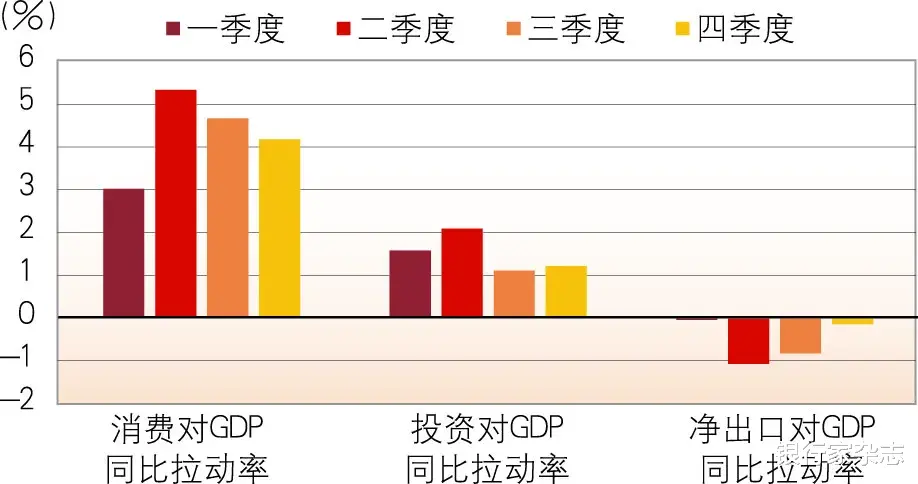

主要宏觀經濟指標呈現“四穩”總體特征。一是經濟增長穩定複蘇(見圖1)。2023年,經濟經曆了一季度開門紅,二季度有所回落,三、四季度有所回升的曆程。從兩年平均GDP同比增速來看,四個季度分別爲4.65%、3.35%、4.4%和4.05%。全年運行基本在合理區間,5.2%的經濟增速超過了預期目標(5%)。二是就業形勢總體平穩。全國城鎮新增就業1244萬人,完成全年計劃的103%;城鎮調查失業率從2月的高點5.6%持續落至年末的5.2%。三是價格總水平基本穩定。全年居民消費價格(CPI)和工業生産者出廠價格(PPI)同比增速分別爲0.2%和-3%。其中,扣除食品和能源的核心CPI保持總體穩定,比上年上漲0.7%;而生産領域價格低位運行主要是受國際大宗商品價格下行、部分工業品需求不足及上年同期對比基數較高等因素影響。四是國際收支平衡穩定。全年貨物貿易順差6080億美元,僅次于2022年的順差規模,爲曆年次高。人民幣對美元彙率小幅貶值,年末國家外彙儲備32380億美元,比上年末增加1103億美元。

數據來源:Wind

經濟運行的內外部環境條件“四化”效應凸顯。一是全球經濟形勢趨于惡化。世界銀行認爲,疫情後的2020年至2024年,全球經濟的疲弱程度將超過國際金融危機以及亞洲金融危機時期。受地緣政治沖突、貨幣政策緊縮、全球貿易投資疲軟等因素影響,2024年主要經濟體的增長將低于預期,全球經濟增速將放緩至2.4%。二是美國主導“去中國化”。爲打壓中國,美國一方面推進“多元化供應”,與墨西哥、日本、韓國、越南等經濟體加強産業鏈合作,意圖打造全球中低端制造業中心。另一方面,限制其他國家在新能源、高端制造等領域與中國深入開展産業合作。三是新舊動能 有所分化。2023年,我國制造業技術改造投資比上年增長3.8%,高技術制造業、裝備制造業占規模以上工業增加值比重分別升至15.7%、33.6%,信息傳輸、軟件和信息技術服務業增加值增長11.9%,3D打印設備、新能源汽車等産量保持高速增長勢頭。四是市場預期持續弱化。2023年,國內市場對負面信息反應較爲強烈,對利好消息反應遲鈍甚至出現過負面解讀。四季度以後,隨著經濟形勢好轉和政策加碼,市場預期有所改善,但仍顯不足。

經濟運行仍面臨一些困難和挑戰

當前經濟運行面臨的相關挑戰需要高度關注,一些不確定、不穩定、不均衡問題仍較突出,重點問題仍在于有效需求不足、房地産領域風險等。

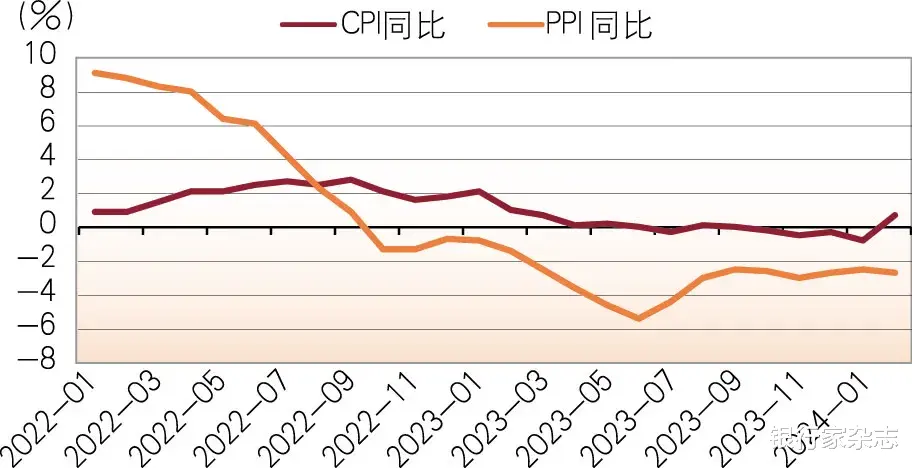

有效需求不足。據中國人民銀行工作論文測算,我國“十四五”期間潛在産出增速在5.1%—5.7%之間。說明我國近幾年連續出現了産出缺口爲負的情況。經濟增速低于潛在增速,與需求不足有較大關系。其中,作爲我國經濟增長重要組成部分的房地産和出口,同時出現了較大幅度的下降,短時間內給我國經濟運行帶來一定的負面影響,且消費反彈等尚不足以對沖這些負面沖擊。需求不足加重了企業庫存積壓、工業盈利下滑(利潤下滑2.3%)等一系列問題。企業盈利下滑進而導致居民收入減少,又繼續加重需求不足、預期弱化問題。2023年,我國GDP平減指數爲-0.54%,爲國際金融危機以來首次轉負。因此對于居民、企業等微觀主體而言,感受到的經濟回暖較實際增速低(見圖2)。

數據來源:Wind

供給穩中有憂。首先,去庫存周期較長。工業産成品庫存從2022年4月份起回落、開始去庫存,到2023年7月份基本結束,本輪去庫存周期持續了較長時間,顯著影響了企業生産和投資意願。其次,部分重點行業虧損嚴重。農副食品加工業利潤總額全年負增長11%,虧損面較上年底擴大11.2個百分點。受外需下滑影響,2023年我國出口交貨值同比下滑3.9%,進而影響到以出口爲主的制造行業。例如,計算機、通信和其他電子設備制造業利潤總額負增長8.6%,紡織服裝、服飾業制造業利潤總額負增長3.4%,家具制造業利潤總額負增長6.6%等。

風險化解需要一個過程。目前房地産、地方債務、中小金融機構三重風險的化解仍在進行中。尤其是房地産領域,雖然各地、各部門出台了一系列政策,但是市場反應整體較爲不積極。2023年,房地産供需兩端仍持續負增長。截至12月末,商品房銷售累計下滑6.5%,房地産開發投資累計下滑9.6%。通過學習中央經濟工作會議精神可以了解到,中央對風險的重視程度是高于以往的。但風險化解需要一個過程。尤其是當前房地産市場面臨的問題很多,如保交樓任務需要龐大的資金量支持、部分房地産企業的新增融資較難等,市場還要經曆一段調整的過程。

2024年經濟社會發展總體目標解讀

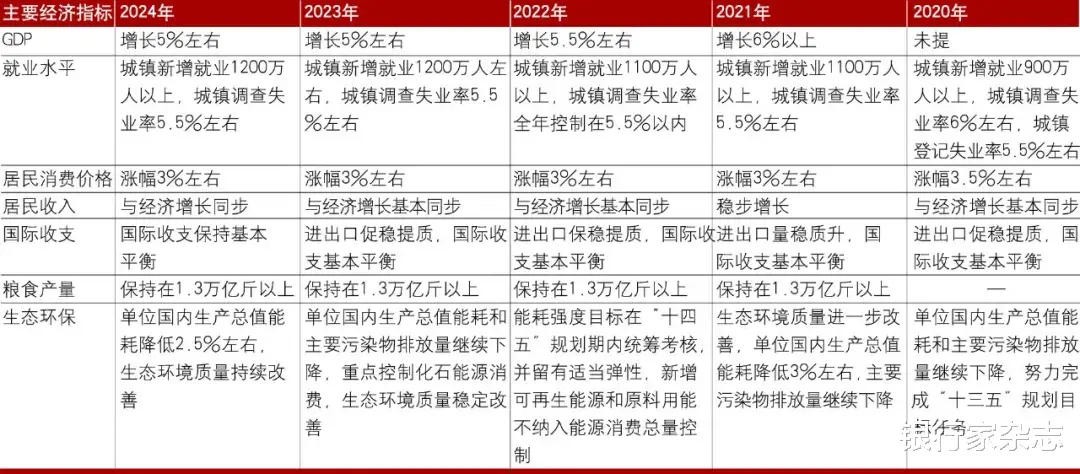

2023年,雖然中國基本實現了總體經濟發展的各項重要目標,但經濟複蘇形勢仍存在一些壓力和挑戰。當前最大的壓力是對問題是否有正確的認識。“對症下藥”,方能“藥到病除”。《政府工作報告》提出的經濟社會發展總目標的基調比較積極,短期有助于穩定全社會對于中國經濟增長的預期和信心,長期而言更有助于在2035年實現遠景目標。其中,2024年與2023年的GDP增速目標雖然均是5%左右,但2024年實現起來難度更大。受疫情影響的2022年GDP增速僅爲3%,基數較低。2023年實現了5.2%的經濟增長,基數變大,2024年要實現預期經濟增長並非易事,需要更具擴張性的宏觀經濟政策支撐,“需要政策聚焦發力、工作加倍努力、各方面齊心協力”(見表1)。

資料來源:曆年《政府工作報告》

宏觀經濟政策取向解讀

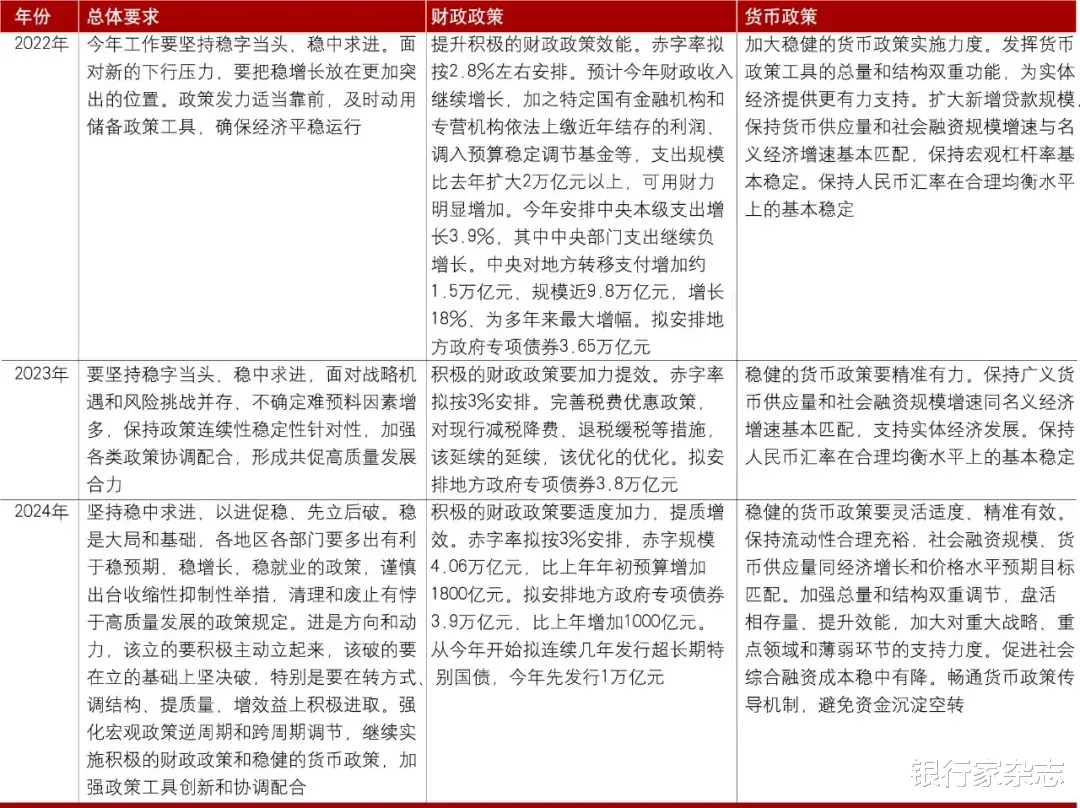

2024年總體政策目標強調“穩中求進、以進促穩、先立後破”,比2023年“穩字當頭、穩中求進”的總體目標多了“立”和“破”。關于“穩”,政策強調“穩是大局和基礎”,“各地區各部門要多出有利于穩預期、穩增長、穩就業的政策,謹慎出台收縮性抑制性舉措,清理和廢止有悖于高質量發展的政策規定”。關于“進”,政策強調“進是方向和動力”。關于“立”,政策強調“該立的要積極主動立起來”。關于“破”,政策強調“該破的要在立的基礎上堅決破,特別是要在轉方式、調結構、提質量、增效益上積極進取”(見表2)。

資料來源:曆年《政府工作報告》

積極的財政政策要適度加力、提質增效。2023年中央經濟工作會議提出“積極的財政政策要適度加力、提質增效”。2024年《政府工作報告》延續了這一說法。面對當前經濟形勢,財政政策“適度加力、提質增效”是錨定經濟工作目標的積極作爲。

一是財政支持力度明顯增強。根據《政府工作報告》,2024年赤字率擬按3%安排,赤字規模4.06萬億元,地方政府專項債券擬安排3.9萬億元。更重要的是,繼2023年四季度發行1萬億元用于減災防災建設的特別國債之後,2024年將發行1萬億元超長期特別國債,專項用于國家重大戰略實施和重點領域安全能力建設,並將延續數年。合計來看,赤字、地方政府專項債與超長期特別國債合計規模達到8.96萬億元,超過2023年赤字與專項債之和(7.68萬億元),也超過2023年赤字、專項債與特別國債之和(8.68萬億元),財政支持力度明顯加大。

二是持續強調大力優化支出結構。2023年,我國一般公共預算收入占GDP的比重爲17.2%,較2015年的高點下降了4.91個百分點。面對當前經濟形勢,我國要想適度加力實施積極的財政政策,優化支出結構、提升財政資源配置效率尤爲重要。一方面,財政部要求各級財政部門優化組合財政赤字、專項債、貼息等工具,保持必要的支出強度。另一方面,未來的減稅降費要注重效率和效果。2023年,全國新增減稅降費及退稅緩費超2.2萬億元,中小微企業、制造業等受益最大。2024年《政府工作報告》繼續強調了“落實好結構性減稅降費政策,重點支持科技創新和制造業發展”。

三是統籌好地方債務風險化解和穩定發展。《政府工作報告》提出“穩妥有序處置風險隱患。”“堅持以高質量發展促進高水平安全,以高水平安全保障高質量發展,標本兼治化解房地産、地方債務、中小金融機構等風險,維護經濟金融大局穩定。”從全國來看,地方債務分布不均勻,有的地方隱性債務規模仍然偏高,面臨較大還本付息壓力,風險依然不容忽視。我國地方債務的大部分風險累積在金融體系。“要進一步推動一攬子化債方案落地見效”,加強銀行、政府、企業、債券市場、各類投資人等利益相關方的溝通協調,持續化解風險,進一步優化地方債務結構。

穩健的貨幣政策要靈活適度、精准有效。一是加強總量和結構雙重調節。總量方面,《政府工作報告》繼續強調,“保持流動性合理充裕,社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配”。2018年之後,《政府工作報告》不再設置全年M2及社融增速的具體數字目標,而是改爲“與名義GDP增速相匹配”。2020年至2023年間,我國社會融資規模存量的平均增速爲9.8%,名義GDP平均增速爲6.4%。展望2024年,假設全年取得5%左右的實際GDP增速,加上1%—2%的GDP平減指數,名義GDP增速預計將在6%—7%之間,相匹配的社融增速估計在9%—10%。結構方面,要加大對重大戰略、重點領域和薄弱環節的支持力度,重點仍在于普惠、中小微企業等群體,以及先進制造、科技創新、綠色低碳、數字經濟等新興産業。

二是持續做好“五篇大文章”。《政府工作報告》又強調了要“大力發展科技金融、綠色金融、普惠金融、養老金融、數字金融”。我國正從要素驅動向效率驅動轉型,科技創新、綠色低碳、數字革命將是最重要的動力源泉,老齡化是必須應對的客觀態勢,共同富裕則關乎發展公平和發展後勁。未來,我們要進一步直面不足,圍繞“五篇大文章”,加大改革力度、提升服務水平、創新産品供給,提升對科技創新、綠色轉型、普惠小微、數字經濟等方面的服務質效等。此外,貨幣政策還提及“促進社會綜合融資成本穩中有降。暢通貨幣政策傳導機制,避免資金沉澱空轉”。2023年12月新發放企業貸款加權平均利率創新低、達到3.75%,較上年同期減少0.22個百分點。2024年,鑒于國內穩增長壓力較大,且海外將開啓降息周期,預計長端及短端利率仍有下調空間,但也會綜合考慮當前銀行淨息差降至曆史低點的壓力。

增強宏觀政策取向一致性。在2023年中央經濟工作會議之後,《政府工作報告》再次強調,增強宏觀政策取向一致性。圍繞發展大局,加強財政、貨幣、就業、産業、區域、科技、環保等政策協調配合,把非經濟性政策納入宏觀政策取向一致性評估,強化政策統籌,確保同向發力、形成合力。過去,各部門在政策制定過程中都有相應目標和優先順序,因此産生過一些問題。當前我國社會預期偏弱,強化政策統籌的重要性進一步凸顯。一方面,要多出有利于穩預期、穩增長、穩就業的政策,審慎出台收縮性、抑制性舉措。使衆多政策發揮合力,防止政策相互對沖、避免出現矛盾之處,促進政策最終效果符合黨中央的決策意圖。另一方面,非經濟性政策的納入預示著高質量發展更關注全面發展和民生,而非將目光僅局限于單一經濟指標數據上。要持續加強財政與貨幣、産業與就業、區域與整體、科技與環保等政策的協調配合,全方位、多維度、立體式促進經濟高質量發展。

作者系中國建設銀行研究院副院長