研報內容僅供參考,據此入市,風險自擔

大家好,我是鄭說市,在這裏每天給大家分享熱門的研報資料

臥龍電驅,全稱爲臥龍電氣驅動集團股份有限公司,是一家在全球電機及驅動解決方案領域處于領先地位的企業,同時也是一家總部位于中國的全球領先的電機及驅動解決方案提供商。

它成立于1998年10月21日,是中國500強企業臥龍控股集團的核心子公司之一,于2002年6月6日在上海證券交易所上市,股票代碼爲600580。

臥龍電驅專注于電機及其控制系統的研發、制造與銷售,致力于通過技術創新和數字化轉型,爲全球用戶帶來安全、高效、智能且環保的電機動力系統解決方案,積極支持全球“碳中和”目標的實現。

在行業內,公司擁有廣泛的影響力,其産品線涵蓋了各類電機、發電機、控制驅動器以及工業自動化解決方案,廣泛應用于智能家居、智慧交通、工業自動化等多個領域。

從日常生活中的家用電器、空調、洗衣機、地暖系統到專業領域的園林工具、再到汽車驅動系統和工業設備,臥龍電驅的技術和産品無處不在。

此外,臥龍集團還通過旗下的舜雲互聯推進電機産業的數字化進程,建立了電機産業大腦和數智化中台,爲産業鏈上下遊企業提供技術支持和服務,加速産業升級。

臥龍電驅的最大看點,在飛行汽車方向

目前,臥龍電驅,已經與國內eVTOL主機廠合作進行適航級産品研發,跟萬豐奧威簽訂了戰略合作協議,確定性極高!

要知道,臥龍電驅在電動航空領域布局很早,2019年研發航空驅動産品,2020年與萬豐奧威簽訂戰略合作協議,2022年與商飛北研成立航空點動力系統創新中心,加速商用飛機電動系統的産業應用。

現已形成“3+1”産品布局,包括小、中、大3種功率等級産品和一套民航適航標准,用于eVTOL和無人機領域。

臥龍電驅的高壓、低壓電機全球市占率均爲前三,技術水平肯定沒得說,並且eVTOL會用到更多電機,公司作爲業內龍頭肯定會最先受益。主營業務工業電機的成長性也說得過去,2022-2032年複合增長率爲3.88%。

如果說2035年低空經濟市場規模在6萬億,整機制造約占到三成市場,進一步測算得出,國內推進系統市場規模達到5、6千億不是問題。

電機決定了車輛的加速時間、最高車速、爬坡能力等,占汽車成本6%。臥龍電驅通過給采埃孚供貨,切入了新能源汽車的電機供應鏈,是汽車零部件Tier2供應商。

采埃孚的客戶有寶馬、奔馳、戴姆勒通用等,公司也算間接爲這些客戶配貨,同時也打入了吉利汽車、上汽集團、宇通客車、濰柴動力等國內汽車供應鏈。

公司的新能源業務在2021年起量,2022年實現營收9.7億,同比增長45%,2023年在手訂單高達86億,正得到更多客戶認可。

通過測算,2023-2025年,國內新能源汽車電驅動市場空間從471億元到691億元,成長性還是不錯的。

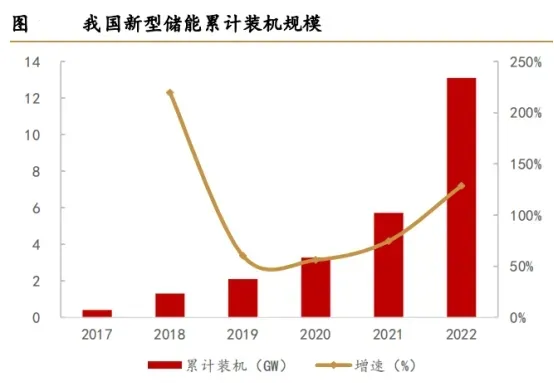

臥龍電驅的儲能産品,全面覆蓋大儲、戶儲、分布式工商業儲能

2023上半年公司成功爲風光儲一體化項目,提供綜合解決方案,並已正式通過驗收。還與牧原股份、深圳芊億新能源開展合作,現有産能3GWH,展現出在該領域的技術實力。

預計到2027年,新型儲能市場裝機規模爲97GW,2023-2027年複合增長率達49.3%,市場前景廣闊。

總結來看,臥龍電驅具備飛行汽車、新能源汽車、儲能、機器人等多重概念,每個概念都有對應産品落地,確定性還是有的,持續跟蹤後續合作的客戶、訂單和産能落地情況即可。

風險提示:以上內容僅供參考和學習使用,不作爲買賣依據,投資者應當根據自身情況自主做出投資決策並自行承擔投資風險。市場有風險,投資需謹慎!

免責聲明:以上內容(包括但不限于圖片、文章、音視頻等)及操作僅供參考,不指導買賣,不保證收益,投資者應獨立決策並自擔風險。