最近一段時間,有兩個財經方面的重要數據,對比著看,很有意思。

一個是中國人民銀行公布的過去2個月中國廣義貨幣M2數據;

另一個是國家統計局發布的過去2個月中國CPI同比數據。

從中國廣義貨幣供應量上來看,剛剛過去的3月份和4月份,中國廣義貨幣M2總量連續兩個月保持在300萬億元以上,分別是304.7萬億元和301.1萬億元,與此同時,中國的CPI同比漲幅(消費者物價指數),分別是0.1%和0.3%……

數據來源:中國人民銀行、國家統計局、choice

哪怕就觀察2022年底到2024年3月份,16個月時間,中國的M2擴張了38萬億元,但神奇的是,自2023年開始,中國的物價指數漲幅,從未超過1%,甚至有近一半時間竟然是負值……

這是一個種下龍種、收獲跳蚤的故事麽?

有人可能會說,印的鈔票,進入資産價格裏了呗!畢竟,前幾年不是有大領導說,房地産是貨幣的蓄水池嘛!

這個理由,放到前幾年說,是可以的。

因爲那個時候,雖然物價也沒怎麽漲,但房價一直蹭蹭蹭的漲,所以,房地産是蓄水池的言論可謂是深入人心。

但我們都知道,過去的一年半時間裏,我們的股市是暴跌的,我們的房價是大跌的……

這,這,這,這,中國印出來的錢,都去了哪裏呢?

今天,我們就來一探究竟。

昨天的文章中,我已經明確說了,目前世界主要國家的廣義貨幣擴張,主要都來源于貸款的擴張。

貸款創造存款,存款統計爲廣義貨幣,只要貸款總額度一直漲,那麽,廣義貨幣的總量也就會一直漲、一直漲。

這麽說來,貨幣就可以自由的無限擴張了?

不是。

請注意,貸款創造存款,但你得先有人去貸款啊!

而且,任何一個國家,貨幣想要擁有信用,這個貸款,基本都應該是能正常償還的貸款,也就是有足夠數量的合格借款人,不能是那種“憑本事借的錢爲什麽要還”的思路,否則的話,一個人或企業,直接貸款100萬億元不用還,信用貨幣早就沒有一分錢信用了。

既然貸款都是要求償還的,那麽,當一個社會合格借款人越來越少,甚至,合格借款人新貸款的額度,還沒有償還的貸款額度高,那信用貨幣的擴張,也就到了一個臨界點了。

這個臨界點,我將之命名爲“債務通縮拐點”。

能夠從金融系統貸款的合格借款人,只有非金融企業和居民(因爲,整個社會只有這兩個部門是真正創造財富的,金融部門是資金中介,政府則是分配財富的),那麽,從整體上看,當企業和居民部門的債務到達一個很高的水平,這時候,一方面他們需要償還的貸款越來越高,另一方面,他們能新承擔的債務卻越來越少,這樣一來,債務通縮拐點就不可避免的來臨了。

到了這個時候,因爲太多的人和企業需要償還債務,所以整個社會都會陷入“缺錢”的境地,因爲整個社會都顯得“缺錢”,所以越來越多的人對于非必須的物質消費欲望,會大大降低,一方面很多人缺錢,另一方面很多人降低了非必須消費欲望(所謂的“躺平”)……

更要命的是,如果這個時候,全社會的生産,還是按照原來的模式在繼續增長的話,那就意味著,社會上“過剩”的東西會越來越多……

整個社會債務高企,人們的消費欲望在逐步降低,生産還是越來越多,很多人都在缺錢,在這種情況下,你說說物價怎麽可能漲起來嘛?

當然,口說無憑,我還是拿數據來說話。

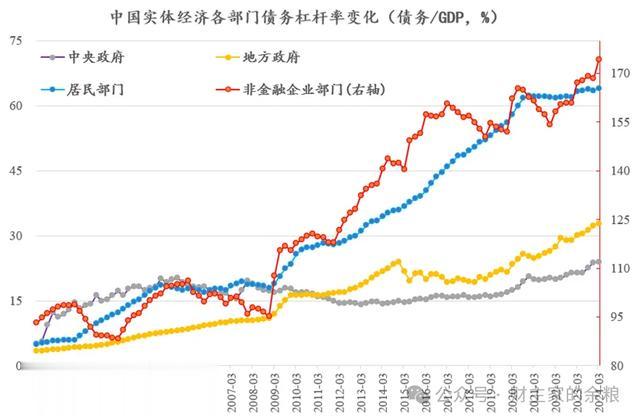

(1)關于債務高企

關于全社會債務高企問題,國家金融與發展實驗室(NIFD)的國家資産負債表研究中心有1992年到現在居民部門和非金融企業部門的債務杠杆率數據。

數據來源:CNBS

從這個圖表可以看出,從2023年初到現在,中國的居民部門、非金融企業部門的債務杠杆率都在不斷攀升到達曆史新高,目前(2024年一季度)都是有史以來的最高水平。

值得一說的是,圖表中非金融企業部門的債務水平,包含了地方政府的融資平台的債務,加上這些債務之後,中國非金融企業部門的債務杠杆率是全世界最高的,沒有之一。

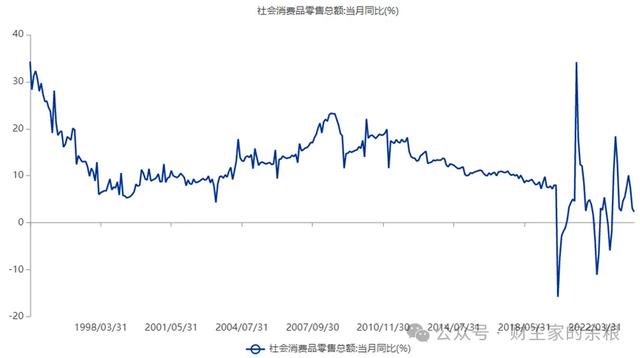

(2)關于消費欲望降低

在這裏,我直接用全社會消費品零售總額數據變化來表示。

根據過去很多年的規律,中國的社會消費品零售總額年化同比(不考慮物價因素),始終保持一個7%-15%的增速,但是,哪怕抛開疫情期間增速暴跌暴漲不說,自2022年以來,整個中國的社會消費品零售總額年化增速開始在低水平上大幅度波動,而平均值更是降至不足5%的水平……

數據來源:國家統計局、choice

(3)關于生産越來越多

生産越來越多這事兒,看GDP就夠了,因爲,中國的GDP統計就是采用的生産法,只要實際GDP在增加,那就是生産越來越多。

當然,有人可能說,GDP數據統計上有虛報情況,不能代表生産越來越多,那就只能用發電量、集裝箱吞吐量、粗鋼産量等數據來說明。

投資人丁昶,曾專門統計了2017-2023年中國經濟7種上遊實物和7種下遊實物的産量,將2019年的産量設置爲1,歸一化之後是下面的這個表格。

很顯然,從經濟上遊的發電量到粗鋼、原煤、有色金屬、玻璃、乙烯、玻璃、水泥,再到經濟下遊的彩電、空調、汽車、房屋竣工面積、民航和鐵路旅客人次、快遞數量,2023年都是明顯高于2019年的,而且從2022年到2023年大多也都是增長的。

這可不就是“生産越來越多”嗎?

(4)關于很多人缺錢,深陷債務麻煩之中

這個,應該不需要我拿什麽數據出來吧?大家從自己身邊應該都能感受得到。

正是在以上因素共存的情況下,哪怕在國家的刻意推動之下,貸款創造存款的邏輯鏈條還在,廣義貨幣供應甚至還是在持續增加(只是增速減緩了),但人們卻更願意把錢存起來,而新“印”出來的貨幣,也只是進入到了極少數人和企業手中,並不會帶來物價的增長。

其實嘛,這種廣義貨幣總額狂漲,物價不漲的情況並不罕見,而且,在經濟學中也有一個專門的術語形容這種情況:

流動性陷阱。

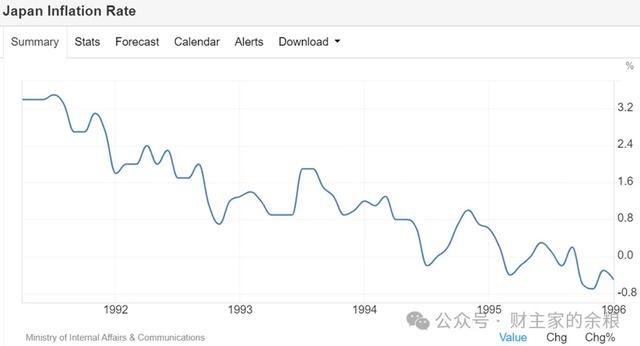

更重要的是,曾經的世界第二大經濟體日本,已經給我們展示過了類似的前車之鑒。

1990年到1995年,日本的M2貨幣從460萬億日元,增加到1995年的540萬億日元,增加近20%,但日本的物價,卻基本沒有上漲,甚至還在下跌。

簡單來說——

施政者希望通過鼓勵貸款、增加廣義貨幣供應,實現物價的溫和上漲,然而,在中國居民和企業部門債務到達極限的情況下,整個社會的債務通縮,卻在拉著社會物價向下。

最終的物價,就是印鈔導致上漲和債務引發下跌拉扯下的表現而已。

這就是中國印鈔300萬億元,物價卻基本不漲的原因。

博主是開眼盲公!涉及各種民生的東西都漲了還不漲?很快價格會傳導到中下遊了……[得瑟][得瑟]

所有的商品都會回歸到供需關系的本質上來