作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的火鍋

從2023年初的ChatGPT,到2024年初的Sora,AI的熱度一波接著一波。

AI算力需求激增,理論上,將間接拉動光模塊、尤其是上遊高速率光芯片市場大幅增長(電信市場和數據中心是光通信下遊最主要的兩大應用市場)。

然而從實際情況來看,2023年,光芯片龍頭源傑科技(688498)收入預計同比下降48.96%,扣非歸母淨利潤預計同比下降100.26%,並且由盈轉虧,淨虧損23.87萬。

來源:源傑科技2023年業績快報

同業比較來看,源傑科技已經算是不錯的成績了。2023年,仕佳光子(688313)扣非歸母淨利潤預虧6722.44萬,同比下降271.20%。

2023年,AI在資本市場上風風火火,但顯然並沒有轉化成光芯片企業的業績,反而一片慘淡。

一、仕佳光子,空有營收規模

源傑科技是一家純粹的光芯片企業,而且涵蓋芯片設計、晶圓制造、芯片加工和測試的IDM全流程業務體系。

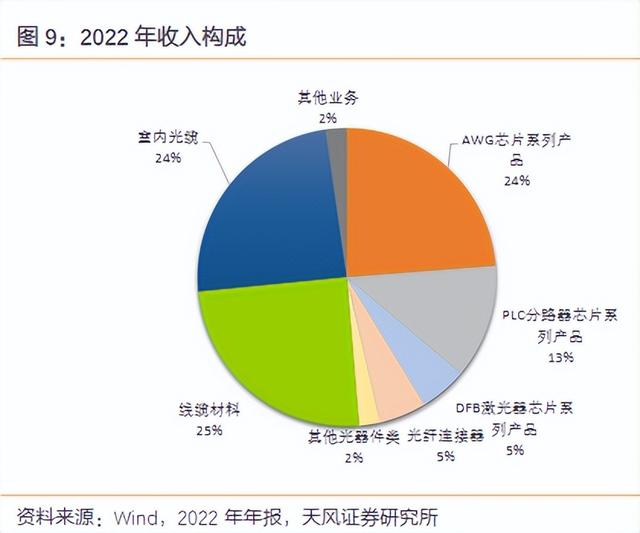

而仕佳光子則聚焦于整個光通信行業,覆蓋光芯片及器件、室內光纜、線纜材料三大板塊。2023年上半年,三大業務分別占總營收45.44%、26.38%、25.16%。

2023年前三季度,仕佳光子總營收5.41億,而源傑科技總營收只有9319.02萬。

從收入規模看,仕佳光子吊打源傑科技。然而,截至2024年3月5日,源傑科技市值130億+,而仕佳光子市值只有50億+。

顯然,空有規模的仕佳光子,在資本市場並不受歡迎。

究其原因,仕佳光子雖然營收碾壓源傑科技,但以2022年數據爲例(由于2023年還未披露年報,看不到各項業務毛利率,所以這裏比較2022年數據),源傑科技毛、淨利率分別高達61.90%、35.46%。而仕佳光子毛、淨利率分別只有25.21%、7.12%。

綜合下來,仕佳光子淨賺利潤實則遠不如源傑科技。

來源:2022年度公開數據整理

進一步來看,仕佳光子毛利率偏低,原因主要有二:

一是約占其營收一半的線纜材料、室內光纜業務,毛利率本就不高,2022年分別只有15.56%、13.96%,嚴重拖了光芯片業務的後腿。

但若僅如此,仕佳光子還不至于這麽不受資本市場待見。

仕佳光子最嚴重的問題,也是造成毛利率偏低的第二個原因,是同樣生産光芯片,但仕佳光子卻與源傑科技存在巨大差距。

2022年,源傑科技生産光芯片,毛利率可達60%+。而仕佳光子的光芯片及器件産品,毛利率只有36.22%。

如此巨大的毛利率差異背後,反應的是企業之間技術水平的差距。

源傑科技主要産品包括 2.5G、10G、25G、50G以及更高速率的 DFB、EML 激光器系列産品和大功率硅光光源産品。其中,25G芯片于2019年推出,50G芯片于2021年完成開發,目前100G PAM4 EML芯片處于客戶驗證測試階段。

而仕佳光子以無源芯片系列産品爲主,2022年約占營收39%。有源芯片系列産品僅占營收5%(根據工作時是否需要電源,分爲無源和有源芯片。有源器件一般用來信號放大、變換等,如光電信號轉換)。

其中有源芯片産品又主要是2.5G、10G激光器芯片。至于25G産品,截至2023年中,還處于送樣客戶驗證中。傳輸速率更高的50G産品,還處于正在研發階段。

來源:天風證券-仕佳光子

目前,在2.5G及以下光芯片方面,我國已基本實現國産化,國內光芯片企業市場份額已超90%。在10G光芯片方面,國內光芯片企業也已基本掌握核心技術,市場份額約60%左右。

沒了技術護城河的市場,自然也就成了內卷的主戰場。而仕佳光子,顯然正處在這樣的競爭之下。進入2023年以來,仕佳光子毛利率已進一步降至20%以下,虧損加劇。

二、源傑科技,被迫加入價格戰

相比之下,源傑科技因技術相對領先,尤其是在25G及以上光芯片方面,國內可提供性能達標、穩定性可靠的25G及以上高速率激光器芯片的廠商較少,所以2020-2022年源傑科技毛利率均在60%以上。

但近年來,隨著光芯片市場競爭加劇,源傑科技也不得不調低部分細分産品單價,逐漸加入價格戰的行列。

2023年前三季度,源傑科技毛利率已從60%+直降至39.05%。

來源:同花順-源傑科技

供給端,價格戰已經打響;但需求端,市場卻日漸萎靡。

光芯片下遊兩大市場分別是電信市場、數據中心。2020年,在5G政策推動下, 10G和25G激光器芯片需求激增,源傑科技營收從8131.23萬,一舉突破2個億,同比增長187%。

但源傑科技也僅僅就輝煌了這麽一年。曆經2021年的勉強持平(同比-0.54%)、2022年的小幅提升後(同比21.89%),2023年前三季度,由于光纖接入市場需求疲弱,源傑科技收入同比大幅下降51.83%。

收入減半,往往還伴隨著一個並發症,即費用率的增加。

2022年,源傑科技管理費用率、研發費用率分別爲10.98%、9.58%。而到2023年前三季度,分別增長至20.91%、24.28%。僅兩項合計,就已超40%。

別忘了2023年,源傑科技毛利率已經降到了40%以下。暴利不再,費用率翻番,這樣的源傑科技,早就沒了利潤空間。

2023年第二季度、第三季度,源傑科技扣非歸母淨利潤分別爲-44.54萬、-47.37萬,連虧兩個季度,悄然拉開了虧損序幕。

然而,源傑科技實際經營虧損,只怕遠不止財報披露的幾十萬。

2022年12月21日,源傑科技首發上市,實際募資15.1億。有了這十幾億的支持,源傑科技2023年前三季度純利息收入就達到了1535.5萬。

來源:同花順-源傑科技

誰能想到,時至今日,募資利息竟成了源傑科技唯一的盈利點?

三、高速率光芯片,國外壟斷

集成電路行業存在一個著名的摩爾定律,而這個定律同樣也適用于光芯片。只有技術領先,才有溢價空間。所以跟在後面的仕佳光子,空有收入規模,市值卻遠不如源傑科技。

反過來,源傑科技也確實享受了技術紅利。但近年來其斷崖式下降的毛利率,說明屬于源傑科技的溢價,也正在消失。

如今隨著電信市場需求的回落,光芯片最大的看點是在數據中心市場的應用。

不過,並非所有光芯片企業都能抓住這個機遇。因爲隨著AI算力需求激增,對光芯片産品也提出了更高的要求。然而25G以上高速率激光器芯片,仍然是國外壟斷,2021年國産化率大約只有5%。

長遠來看,光芯片賽道,拼的仍然是技術。就目前來看,國內光芯片企業,任重道遠。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。