摘要:估值約170億(歡迎關注閨蜜財經)

撰文|蜜姐

這是@閨蜜財經的第1512篇原創

本周,港交所官網披露了曹操出行有限公司(以下簡稱“曹操出行”)的招股書。

而距離吉利集團旗下的新能源汽車品牌極氪,赴美上市才剛剛過去3天。

據公布報道顯示,李書福及吉利集團旗下,已有9家上市公司,除極氪、吉利汽車外,還包括沃爾沃汽車、力帆科技、錢江摩托、極星、億咖通、漢馬科技及路特斯科技。吉利集團也早已從“汽車狂人”進化爲“資本狂人”。

01

市場一家獨大,2023年曹操出行市場份額行業第三,但占比不足5%。

從共享出行的市場規模和增速來看,“錢”景還是很不錯。

國內共享出行2023年的市場規模約爲2821億元,研報預測到2028年將增至7513億元;2024—2028年年複合增長率預估將達到20.6%。

曹操出行是吉利集團孵化的出行科技平台,入局的時間不算晚。

2015年曹操出行成立,比滴滴成立晚近3年,比嘀嗒出行晚約1年。但T3出行、如祺出行均成立于2019年,享道出行則成立于2018年底。

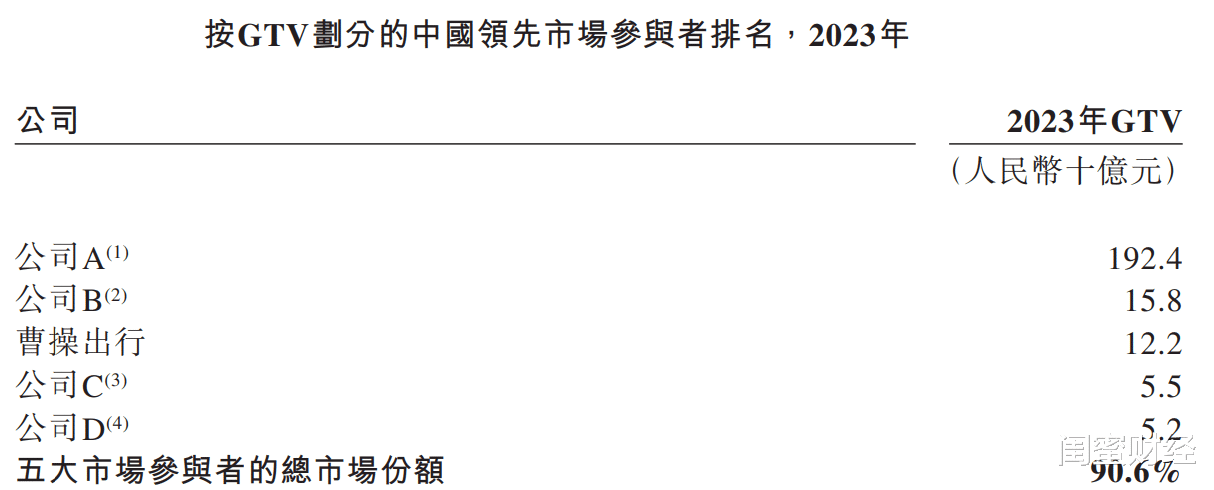

弗若斯特沙利文報告顯示,按GTV(平台總交易額)計算,2021—2023年,曹操出行在國內網約車平台中,排在前三名。

不過,從招股書披露的市場份額來看,曹操出行2023年GTV122億元,與第一名的1924億元相比,差距甚遠。

對照公開數據,招股書中的公司A爲滴滴,2023年市場份額占比約爲75.5%;公司B爲T3出行,市場份額占比約爲6.2%;曹操出行的市場份額約爲4.8%。

而市場前5大參與者的總市場份額高達90.6%。

02

3年虧損70億,背靠吉利集團這棵大樹也並非好乘涼。

作爲吉利集團的“親兒子”,曹操出行的一大特色是擁有大量的定制車,但也成爲了重資産運營模式,拉低了盈利空間。

截至2023年底,曹操出行在國內34個城市運營著約3.1萬輛定制車。同年,其汽車事故率位每一億公裏311宗,比2022年下降48.4%。

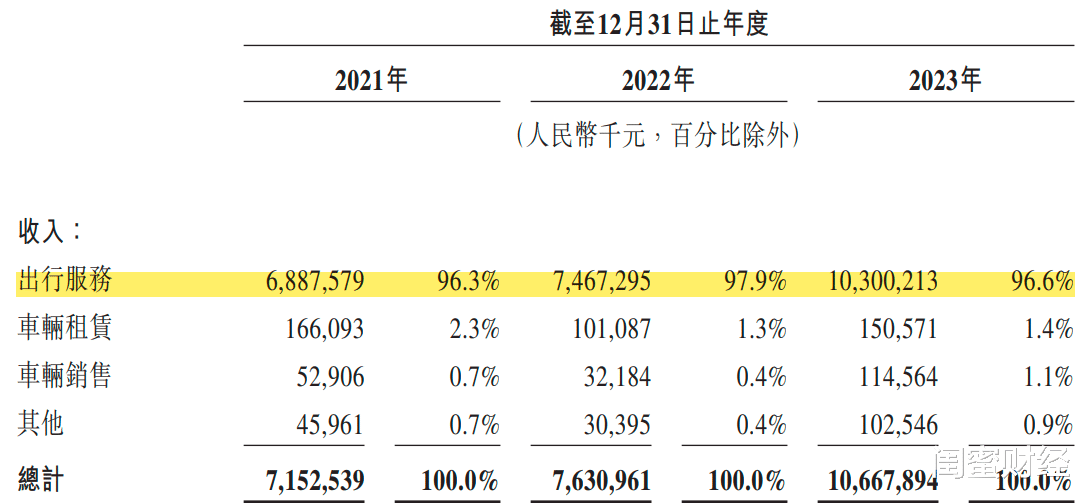

招股書顯示,2021—2023年,曹操出行的收入分別爲71.5億元、76.3億元和106.7億元,疫情後的業績有大幅提升。期內,出行服務占總收入的絕大部分,占比在96%以上。

而2021—2023年,曹操出行卻是持續虧損,分別虧損30.1億元、20.1億元和19.8億元,累計虧損70億元,淨虧損率分別爲-42.0%、-26.3%、-18.6%。

同期,毛利率還是有所改善,分別爲-24.4%、-4.4%和5.8%。

具體來看,主要是曹操出行的銷售成本較高,2021—2023年分別爲89.0億元、79.7億元和100.5億元,分別占同期收入的比例高達124.4%、104.4%和94.2%。

而銷售成本中占比80%左右的是“出行服務的司機收入及補貼”,說白了還是沒能走出燒錢搶市場的局面。

而2023年減虧,一大原因就是減少了司機及乘客的補貼。

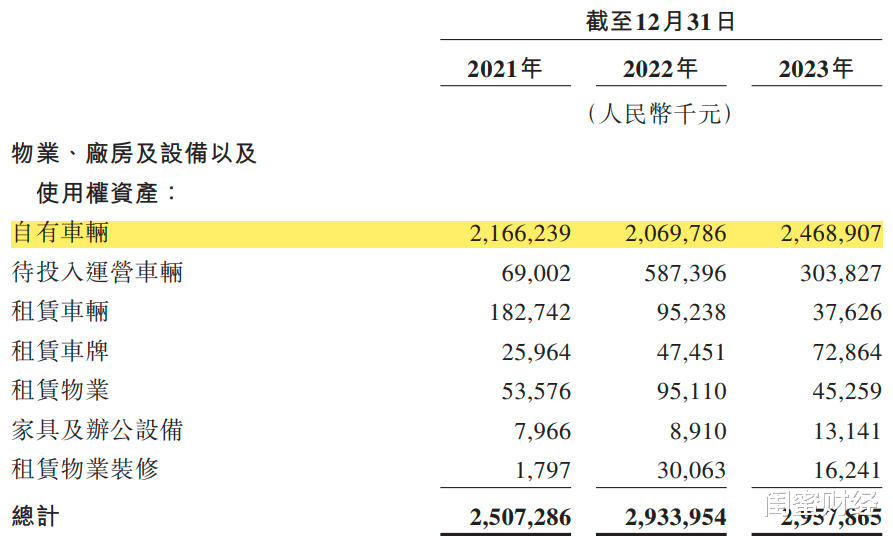

除了補貼外,曹操出行的重資産模式也拉低了盈利空間。

招股書顯示,2021—2023年,曹操的非流動資産中自有車輛資産分別爲21.7億元、20.7億元和24.7億元;待投入運營車輛資産也在增長,分別爲0.7億元、5.9億元和3.0億元。

對比今年同樣赴港IPO的同行嘀嗒出行,則因輕資産運營方式,早已實現盈利。2021—2023年,嘀嗒出行的收入在5.7億元—8.2億元之間,遠低于曹操出行,但其淨利潤分別爲17.3億元、-1.9億元和3億元。

不過,上市前,2023年曹操出行的毛利率轉正,其經營現金流也由負轉正。

03

上市難成百憂解。

據弗若斯特沙利文報告,2023年,我國共享出行服務市場的滲透率約爲3.8%,鑒于其顯著的成本優勢(每公裏成本約爲2.7元,比私家車每公裏成本低近40%),到2028年市場滲透率有望提升至7.3%。

但對于行業中參與者曹操出行而言,前途是美好的,發展過程仍是曲折的。

行業面臨3大固有挑戰:

用車成本高且用戶體驗差,優質搭乘體驗和價格便宜難以兩全;

司機運營成本高,有的平台司機還需要負擔車輛購買,維護及能源補給開支;

網約車平台盈利難。

曹操出行在盈利難這點上尤爲突出。而另一大隱患是聚合平台的網約車訂單量占比逐年提升。

2018—2023年,在百度地圖、美團、高德地圖等第三方聚合平台上,網約車的訂單比例由3.5%增至30%,研究機構預測到2028年將提升至49%。

2023年,曹操出行的業績相較2022年大幅提升,一大原因正是通過聚合平台獲得了更多用戶流量。

但在曹操出行的銷售及營銷開支中,支付給第三方聚合平台的傭金也相應逐年增長,分別爲:2.8億元、3.2億元和6.7億元。尤其是2023年同比增長了107.4%。

盡管2023年,曹操出行縮減了部分推廣、廣告及客戶推薦補貼,但銷售及營銷開支仍大幅增長,也是因爲支付給第三方聚合平台的傭金快速增長。

更大的潛在風險則是,依賴第三方聚合平台來處理大量訂單,未來網約車平台們的議價能力將降低。

另外,值得注意的是,5月10日,極氪在紐交所上市,當日以34.57%的漲幅收盤,其市值約爲69億美元,但2023年極氪上市前的估值爲130億美元。如按當天收盤價估算,一級投資者和員工持股不僅沒有暴富,還面臨賬面上的大幅虧損。

成功上市,只是新的起點,而不是解決種種難題的終點。

本文未注明數據均來自于公司招股書及公告,特此說明和感謝!文章僅供討論分析,不構成投資建議。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!