2024年4月26日江蘇銀行發布了2023年年度財報,下面將從經營收入利潤、資産、不良、核充率以及客群等幾個方面分析,重點關注淨息差、規模增速、不良率,新增不良等指標。具體內容如下:

1、資産分析

1.1 總覽分析

分析:如上圖所示,資産同比增長14.20%,環比增長2.01%;負債總額同比增長13.72%,環比增長1.98%;存款總額同比增長了15.39%,環比下降1.47%;貸款總額同比增長12.32%,環比增長0.69%。

由上可以看出,總負債同比增速略低于總資産增速,說明負債是可以支持總資産擴張的;存款同比增速高于負債增速,說明負債主要是由存款增長拉動的;存款同比增速高于貸款增速,說明存款是可以支持貸款擴張的;貸款增速低于總資産增速,說明加大了其他資産配置力度。關于資産負債結構具體變化情況,接下來做詳細分析。

1.2 資産結構分析

分析:如上圖所示,以生息資産爲例分析資産結構。生息資産同比增長13.41%;其中貸款同比增長14.86%,占比62.88%,同比上升0.79%;投資同比增長9.59%,占比26.03%,同比下降0.91%;存放央行同比增長5.86%,占比5.06%,同比下降0.36%;同業資産同比增長23.10%,占比6.02%,同比上升0.47%。

由上可以看出,生息資産同比增長主要是由貸款和同業資産增長拉動的,同時壓降了其他低收益率資産的增速和規模。

接下來進一步分析貸款明細,參考如下:

分析:如上圖所示,貸款總額同比增長12.32%,其中對公貸款同比增長19.89%,占比上升3.59%;零售貸款同比增長6.79%,占比下降1.85%;票據貼現同比下降9.29%,占比下降1.74%。

由上可以看出,貸款同比增長主要是由對公貸款增長共同拉動的。其次,壓降了零售貸款增速和規模,主要是受房地産低迷影響購房需求以及個人消費低迷等因素影響。至于壓降票據貼現增速和規模,主要原因是利率太低。

1.3 負債結構分析

分析:如上圖所示,以計息負債爲例分析負債結構。計息負債同比增長16.19%;其中存款同比增長15.34%,占比60.05%,同比下降0.44%;應付債券同比增長0.61%,占比15.17%,同比下降2.35%;同業負債同比增長42.72%,占比18.36%,同比提升3.41%,其他占比太小,幾乎忽略不計。

由上可以看出,負債同比增長主要是由同業負債增長拉動的,情況和杭州銀行類似。這說明存款增長乏力,攬儲壓力增大,只能通過加大成本率更高的同業負債配置力度來支持資産擴張。

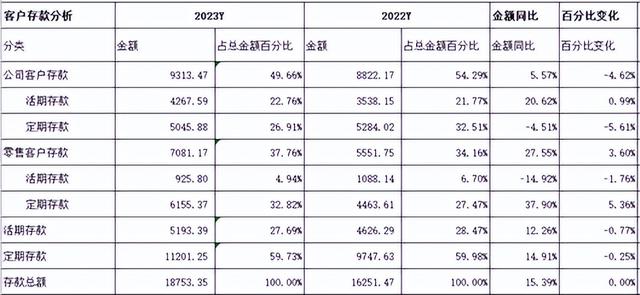

接下來進一步分析存款明細,參考如下:

分析:如上圖所示,從客戶類型來看,存款同比增長主要是零售客戶存款增長拉動的;從存款類型來看,存款同比增長主要是定期存款增長拉動的。

由上可以看出,對公活期存款增長不錯,得益于對公貸款增長派生而來的,有利優化負債結構;其次,零售客戶存款定期化趨勢依然持續,說明居民更偏愛儲蓄,而不是投資和消費。

2、經營分析

全年同比分析:營業收入742.93億元,同比增長5.28%,其中淨利息收入526.45億元,同比增長0.73%,非淨利息收入216.48億元,同比增長18.26%。業務及管理費同比增長3.00%;信用減值損失同比下降15.76%;稅前利潤386.94億元,同比增長18.59%;最終實現歸母淨利潤287.50億元,同比增長了13.25%。

Q4分析:營業收入同比下降7.13%,環比下降了21.28%;淨利息收入同比下降了16.86%,環比下降了16.80%;非淨利息收入同比增長了39.48%,環比下降了31.75%;業務及管理費同比下降了7.25%,環比增長了34.62%;信用減值損失同比增長了4.48%,環比下降了1.31%;稅前利潤同比下降了17.07%,環比下降了52.48%;歸母淨利潤同比下降了36.78%,環比下降了64.14%。

由上可以看出,營收同比增長主要是由淨利息收入和非淨利息收入增長共同拉動的;其次,利潤同比增長主要是通過營收增長拉動以及減少信用減值損失計提力度和壓降運營費用等共同影響的。另外也可以看出,結合前面資産分析,四季度各項指標無論是環比還是同比相比三季度,都下降比較明顯。這可能與可轉債轉股成功後回歸常態表現。後續將詳細展開分析。

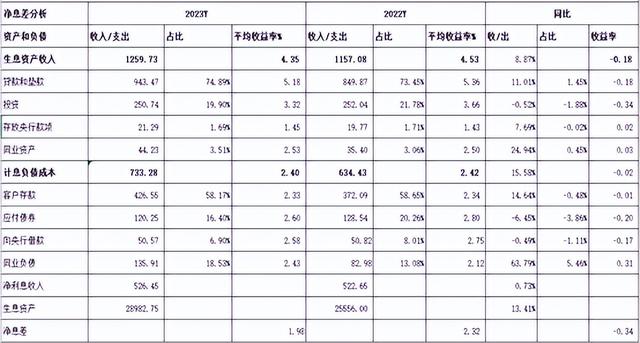

1.1 淨利息收入分析

分析:如上圖所示,資産收益率同比下降18個基點,主要是受貸款收益率下降18個基點以及投資下降34個基點影響;負債同比下降2個基點,主要受存款和應付債券等負債成本率下降導致的;最終導致淨息差同比下降34個基點。

由上可以看出,淨息差同比下降,主要受資産收益率同比下降幅度大于負債成本下降幅度導致的。生息資産同比增長13.41%,淨息差同比34個基點,淨利息收入同比增長0.73%。由此看出,最終淨利息收入通過以量補價方式實現了增長。

1.2 非淨利息收入

分析:如上圖所示,手續費及傭金淨收入同比下降,主要受代理手續費收入和托管以及其他受托業務等同比下降導致的。其他非淨利息收入同比增長主要受投資收益、公允價值變動損益等增長拉動的。

3、不良貸款分析

3.1 新生成不良

分析:如上圖所示,相比去年同期,不良率同比略有下降;相比去年同期,撥備覆蓋率同比有提升,撥貸比同比略有下降了;另外,因年報未披露新生成不良數據,根據不良余額增量+核銷毛估的,經計算年化新生成不良率1.96%,明顯高于去年同期。

由上可以看出,不良率同比略有下降,但新生成不良率同比大幅提升,說明不良率同比下降是通過核銷和處置來實現的,再結合正常貸款遷徙率來看,同比明顯提升,說明貸款資産質量同比下降了;其次,撥備覆蓋率和撥貸比同比略有波動,但整體維持較高水平,風險抵補能力依然不錯。因此,貸款質量整體風險是可控的。

3.2 五級分類貸款分布分析

分析:由上圖看出,相比去年同期,關注類同比略有上升,這進一步說明貸款質量風險有所上升。

4、資本充足率分析

分析:如上圖所示,相比去年同期,核心一級資本充足率同比上升了0.67個百分點,這主要受可轉債轉股成功帶來的。

5、分紅分析

分析:如上圖所示,歸母普通股東淨利潤同比增長15.40%;分紅金額同比增長13.26%;分紅率占比31.69%,相比去年同期,同比下降了0.60%;每股分紅金額爲0.47元,同比下降了4.22%。以2024年4月19日收盤價7.67元爲基准,推算出來股息率是6.13%。

由上可以看出,江蘇銀行2023年分紅金額同比提升了,但受股本數同比增長幅度大于分紅金額,導致每股分紅金額同比下降了。所以,不具備內生性增長銀行,融資後不僅攤薄每股收益,而且還導致每股分紅金額減少。對比不融資銀行,後者對投資者更有利。

綜上所述,通過以上分析,相比同業,江蘇銀行2023年年報整體表現還是不錯的。首先,江蘇銀行和甯波銀行以及杭州銀行等類似,延續了資産擴張勢頭,通過以量補價方式實現了淨利息收入增長;其次,和杭州銀行類似,營收增長主要依賴于非淨利息收入增長拉動的,尤其是投資收益和公允價值淨損益等影響,受資本市場和利率影響波動較大,業績不確定性更大一些;最後就是和杭州銀行類似,受存款成本率下降影響,引導負債成本同比也下降了,推測主要受對公活期存款增長影響導致的。但與此同時我們也看到,資産質量風險同比在上升,這是通過貸款規模拉動帶來的負面影響。通過橫向對比貸款利率來看,要高于杭州銀行、成都銀行以及甯波銀行等。隨著可轉債轉股成功後,拉動業績增長動力減弱。從四季度環比來看,似乎有調整的意味。未來是否會主動調整資産結構來降低資産風險,讓我們持續跟蹤和觀察吧!

回歸主題,接下來總結表現好的方面和不好的方面。我們先看表現好的方面,具體現在以下幾個方面:一是營收和利潤同比都增長不錯;二是可轉債轉股成功,提升了核充率;三是其他非息收入增長不錯。

但與此同時,也要看到表現不好的方面:一是淨息差同比下降明顯;二是手續費及傭金收入同比下降幅度較大,表現不佳;三是資産質量同比有所下降。

以上只是個人觀點和看法,切莫作爲投資建議。特別提醒:你的投資你做主,我的投資我做主!