文 / 肖九郎

頭部酒企增量、地方龍頭酒企增量,似乎他們都感受到了後疫情時代的“暖陽”。

現在每家酒企都渴望量價齊升,然而在整體需求減少的情況下,要麽量價選其一,要麽擠壓不同區域或者不同價格帶的競品。

洋河股份現在正進入一個後有“追兵”,還不得不“虎口奪食”的時代。

這又是一個極度看重結果的時代,營業收入、淨利潤等主要業績指標被行業看重、被投資者看重、被媒體看重,沒有誰在乎這些數據背後究竟發生了什麽。

然而過程遠比結果重要,絕大部分人可以輕易看到結果,只有極少數人在隱秘的角落中發現變化。

對于白酒行業而言,就像學生的成績一樣,每個學生擅長的科目可能不一樣,要想在整體成績上得到突破,就需要保持長板優勢的同時,補齊短板。

洋河股份長期以來依靠“藍色旋風”成爲頭部酒企的銷量王,但沉溺于曆史優勢往往會失去未來的先機,2023年年報中的洋河不再唯量是尊。

近幾年的洋河不斷築高老酒的護城河、改變渠道的質量、提高業績的現金含量,因爲只有改革才能帶來發展紅利。

1 洋河65萬噸老酒開始投入了嗎?

從2018年升級産品夢之藍6+(以下簡稱:夢6+)到2024年手工班年份系列,這6年是洋河産品結構不斷升級的6年,洋河白酒産品的整體噸價翻了近一倍。

在“酒是陳的香”的全球共識中,陳年老酒儲備量是各大酒企産品結構不斷優化的基石。

在國際知名烈酒曆史中,芝華士、麥卡倫等高端烈酒上都會以12、18等不同年份來區分産品等級。近年來,國內白酒品牌同樣出現通過標注數字來區分産品等級的現象,但對真實年份的質疑卻不絕于耳,真年份老酒離不開龐大的陳年老酒儲備量。

根據最新公布的2023年年報測算,洋河股份半成品(主要爲基酒)超過65萬噸,半成品占存貨的比例高達77.75%,這兩項數據均高居白酒上市公司榜首的位置。

在近日舉行的業績說明會上,洋河股份黨委書記、董事長張聯東回應投資者關切的基酒問題時回應稱,在行業裏,對優級率的統計方式有兩種:一種是按每一百公斤糧食産優級酒的數量,另一種是按優級酒占總産量的比例。各企業對優級酒的內控標准各有不同。按我公司分等分級的標准,優級酒的産量占總産量60%以上。

數據來源:洋河股份曆年財報,圖表制作:三酉資本

近年來,洋河股份半成品周轉率逐年加快,側面反映更多陳年老酒開始加入到各系列産品中,該指標與白酒産品的銷售噸價成正相關關系。

張聯東在業績說明會上表示,根據銷售考核口徑,2023年,占據中高檔主力産品的“海天夢”系列銷售占比已經超過70%,其中夢之藍産品占公司銷售比重超過30%,夢6+産品的銷售體量高于水晶夢産品。

會上洋河股份總裁鍾雨表示,“夢之藍·手工班10”已全面上市。

未來夢之藍占銷售比重有望持續提高,但産品結構升級必然對原有經銷體系産生沖擊,近年來洋河渠道改革的量化成果就藏在曆年的年度報告中。

2 洋河經銷體系升級的成績單

洋河股份的海之藍是白酒行業百元價位的第一大單品,在此前的深度分銷模式中如魚得水,上市以來累計銷量在2022年就突破一億瓶。

但曆史的車輪滾滾向前,企業的發展不進則退,懷舊是感性的情懷共鳴,發展需要理性的市場預判。

業績說明會上,有投資者認爲洋河自2020年開始,省外經銷商淘汰率達到30%左右,比如,2020年省外經銷商5935個,當年減少1887個,省內經銷商經銷商淘汰率只有13%左右。

對此,張聯東認爲2023年公司經銷商結構全年總體保持穩定,沒有明顯變化,他梳理了三點:

省外經銷商淘汰率相對較高的原因在于隨著企業發展,部分小型經銷商不滿足公司高質量增長的需要,主動退出;省內經銷商多爲陪伴洋河持續增長的經銷商,對公司經營理念較爲認可,所以淘汰率低;經銷商退出後會處理好相應的存貨。

數據來源:洋河股份曆年財報,圖表制作:三酉資本

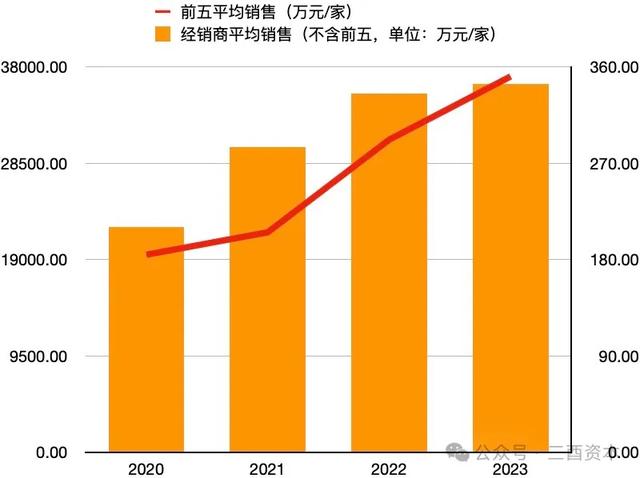

近幾年財報顯示,洋河股份的經銷商數量自2021年大幅減少達到階段低點後便開始逐步增加,2023年經銷商平均銷售同比2020年大增近65%,近年來的渠道調整已經初顯成效。

數據來源:洋河股份曆年財報,圖表制作:三酉資本

從經銷商規模的結構來看,排名前五位的平均銷售增幅明顯,2023年同比2020年大增超90%;除前五以外的經銷商平均銷售同期增長63%。從近年來的渠道變化來看,洋河股份的大小經銷商逐步升級的趨勢可能還將繼續。

同時,爲了激勵銷售團隊,在業績說明會上張聯東表示,針對營銷團隊設置了銷售獎勵,根據超額完成任務幅度給予不同的獎勵標准,完成率越高,獎勵標准越高。

2023年年報中,洋河股份銷售人員平均薪酬同比前一年增加8.81%,而銷售人員銷售金額同比增幅超過10%,渠道優化也使得銷售效率提升顯著。

代表企業收現能力的收現比與淨現比數據來看,在2023年分別同比增加2.6個百分點與23個百分點。

面對過去一年的行業調整期,各大酒企普遍出現市場庫存增加、經銷商資金壓力較大的局面,洋河股份則采取更爲務實的市場策略。2023年年報顯示,其白酒産品銷售量同比減少近15%,副總裁、財務負責人尹秋明在業績說明會現場解釋稱,由于下半年控制中高端白酒的市場庫存,收縮供給量所致。

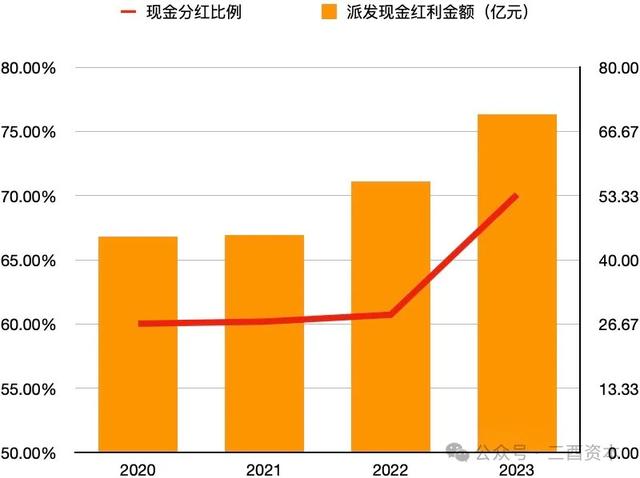

在對市場供給量做減法的同時,作爲上市公司,洋河股份給股東派發的現金紅利並未減少,連續兩年分紅金額增幅超過24%,現金分紅比例更是高達70%,在白酒上市公司中,位列第一名(剔除特別派息);即使加上特別派息,也是僅次于貴州茅台,位列第二。

數據來源:洋河股份曆年財報,圖表制作:三酉資本

在業績說明會上,洋河股份董秘陸紅珍表示,現金分紅率較上年增加10個百分點左右,在公司現金流充裕且沒有重大的資本性支出安排情況下,未來有保持並提升分紅率的能力。

當名優酒企普遍逆勢做增量時,洋河股份選擇適當縮量以維持經銷體系的生態平衡,作爲頭部陣營中除茅台以外少有頻繁提價的酒企,洋河更願意通過升級産品或者升級産品結構來獲得發展空間。

在行業調整期中,洋河股份在老酒儲備量、産品結構升級質量、經銷體系質量升級、股東回報率上給出了可以量化的成績,在消費者更注重“質價比”的共識中,洋河是一位行業的“獨行者”。