注:原文爲山西證券《把握行業周期反轉機會,存儲産業鏈國産替代空間大》,分析師:高宇洋

就在今天,繼美國內存大廠西部數據宣布漲價後,硬盤大廠希捷科技也宣布跟進漲價。

根據希捷科技的公告,目前公司業務多個部分都逐步恢複需求,減産也限制公司滿足客戶需求的能力,導致交貨周期延長,同時成本也持續受全球通膨影響。因此,希捷科技將對新訂單以及超過先前承諾數量的需求進行漲價,並持續幾個季度。

不僅是機械硬盤(HDD)和固態硬盤(SSD)行業開始漲價,存儲三大廠三星、美光、SK海力士更是賺麻了,營收與利潤再創新高。

而就在2023年,存儲行業剛經曆了一波“暗黑時刻”下,全球存儲器市場規模下降三分之一,三巨頭無一幸免。

那麽這一年來發生了什麽,讓存儲芯片市場迎來觸底反彈?

在名爲《把握行業周期反轉機會,存儲産業鏈國産替代空間大》的行業深度報告裏,分析師介紹了存儲芯片近一年市場表現。

以下爲研報內容節選:

一、存儲芯片具有強周期屬性存儲芯片周期性強,且其周期波動大于半導體整體

結合半導體行業銷售額規模和增速來看,從2000年起,半導體産業共經曆了6輪周期,每輪周期約4年左右,上行周期通常爲2-3年,下行周期通常爲1-1.5年。

存儲芯片作爲半導體市場標准化程度最高的産品,同類産品可替代性強,受行業景氣度供需關系影響較大,加上當前存儲行業已形成壟斷格局,頭部廠商在産能規劃和産品定價方面步調相對一致,因此行業周期性更強。

根據半導體行業及其細分市場的銷售額增速來看,存儲和半導體市場的周期性趨同,但存儲的行業周期波動大于其他半導體細分市場,彈性更強。

在半導體行業處于下行周期時,存儲市場往往會受到更高的沖擊,而相應地若處于從低谷持續回暖的上行周期,存儲市場也會受益更多。

通常,存儲行業3-4年一個周期,上行期與下行期均約2年。

2012年至今,存儲主要經曆了三輪周期:

第一輪周期(2012-2015年):

2012年,在移動互聯網的普及推動下,智能手機加速滲透,4G網絡帶來的換機潮在提升全球手機銷量的同時,也提高了手機的單機存儲容量,存儲芯片需求增長,存儲行業開啓上行周期。

2014年,三大廠商大幅擴産導致供大于求,存儲行業景氣度下行。

第二輪周期(2016-2019年):

2016年,互聯網雲廠商加大資本開支疊加比特幣市場繁榮,驅動服務器出貨量快速增長;

2017年,手機、服務器銷量跨上曆史高點,但DRAM廠商將部分産能轉移至3DNAND,供需錯配下DRAM顆粒缺貨嚴重,價格呈上升趨勢,存儲行業景氣度持續上行。

2018年,存儲大廠開始擴産增加供給,同時手機、服務器需求逐漸疲軟,存儲價格滑落,行業進入下行區間。

第三輪周期(2020-2023年):

2020年疫情帶動PC、平板電腦、服務器需求上升,同時5G催生終端容量增長,但全球疫情又使得存儲廠商産能供應不足,存儲價格一路向上,于2022年一季度價格見頂。

2021年末隨著廠商新一輪産能投産,全球經濟低迷導致下遊消費需求疲軟,存儲價格持續下跌,2022年供需差距拉大導致存儲底部周期拉長。

二、存儲進入新一輪上行周期1、供給端:庫存水位趨于正常,資本支出聚焦高端存儲

美光和海力士資本開支目前已處低位,三星資本開支也有下降預期。

通過複盤三大存儲原廠在前三輪存儲周期中的資本開支表現,分析師發現,在每一輪存儲上行周期啓動的時候,三大存儲原廠的資本開支或在低點或已經經曆縮減。同時可以看到,三大存儲原廠中,美光與海力士資本開支基本與存儲周期同頻,三星資本支出相對較高,在最近一輪的下行周期中,仍保持著高位運行(逆周期投資)。

目前,美光和海力士的資本開支再次來到了低位,並且三星的資本開支也有下降預期,從資本開支趨勢來看,符合上行周期啓動特征。

2024年資本開支整體預計高于2023年,且主要爲支持HBM、DDR5等高端存儲産品,所以存儲芯片整體量産增長有限。

從2022年年初開始,受需求放緩、庫存高企、價格競爭加劇等影響,存儲芯片進入下行周期,多家存儲廠商減産以降低庫存,並節約資本開支。

隨著上遊廠商減産、智能手機新産品發布和以ChatGPT爲代表的新一代人工智能快速發展,存儲行業供需格局得到明顯改善。根據多家存儲大廠發布的生産指引,存儲廠商2024年資本開支整體預計高于2023年,但存儲廠商在HBM、DDR5等高端存儲産品的擴産趨勢明確,且HBM和現有DDR産品相比,HBM尺寸更大、需要底部緩沖芯片,這進一步限制了非HBM存儲産品的産量,所以2024年存儲芯片整體量産增長有限。

存儲行業庫存水位趨于正常化,存儲周期見底信號明確。

隨著三大存儲原廠持續降低資本開支、減産調節庫存,以控制市場過剩的供應總量,海外存儲芯片庫存水位正趨于正常化。同時,國內存儲行業也出現明顯周期見底信號。

2、需求端:下遊市場複蘇+AI需求提振

存儲下遊主要應用市場是智能手機、PC和服務器。

根據華經産業研究院的數據,DRAM下遊應用主要分布在智能手機、PC和服務器市場;

NAND Flash以應用于手機市場的嵌入式存儲産品、PC SSD、以及企業級SSD産品爲主。

考慮到半導體存儲市場中,DRAM和NAND Flash占據95%以上份額,所以智能手機、PC和服務器成爲存儲終端需求的重要驅動力。

下遊市場複蘇疊加AI浪潮驅動,提振存儲需求

新品發布疊加AI新生態推動智能手機迎來換機潮,預計2024年智能手機市場持續回暖。

根據Wind數據,2023Q3全球智能手機出貨量達到3.03億部,環比增長14.1%,同比增長0.3%,這也是8個季度以來,全球智能手機出貨量首次出現同比增長,智能手機市場呈現觸底反彈趨勢。

隨著多屏、折疊等高端新機型發布提速,以及AI大模型落地手機端,預計2024年全球智能手機市場複蘇將持續。

根據Counterpoint發布的《生成式AI智能手機出貨量和洞察》報告預測,2024年將是GenA(I生成式AI)智能手機的關鍵一年,出貨量將超過1億部,同時Canalys預計2024年全球智能手機出貨量將繼續增長,並以健康的趨勢同比增長4%。

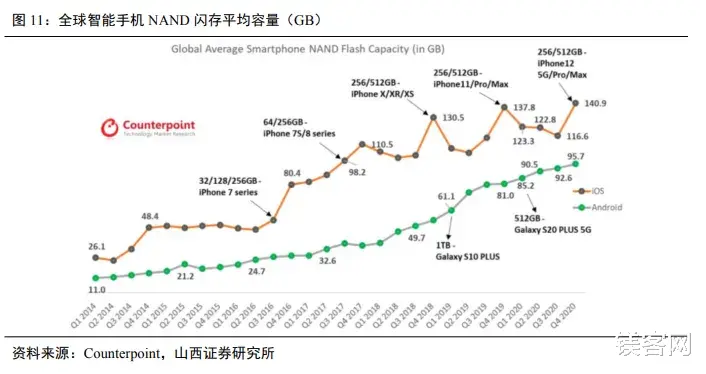

由于智能手機滲透率增速放緩,單機容量提升成爲智能手機存儲需求增長的主要推動力。

伴隨移動互聯網發展,更多應用軟件在智能手機上運行,爲保證手機流暢運轉,對手機內存需求也從4BG不斷增加,直至8GB乃至更高。

此外,相機、應用處理器和顯示器的進步刺激手機對視頻、圖像等多媒體應用的存儲需求增長。,根據Counterpoint數據,全球智能手機NAND閃存平均容量在2020年首次突破100GB大關。隨著AI技術的不斷突破,AI落地智能手機也成爲未來智能手機的一個重要方向。

而AI大模型在智能手機的應用,也對內存容量提出了更高的要求。

需要運行圖像生成AI的終端側,約需12GB內存,而具備數字AI助手功能的設備,約需20GB內存。

隨著智能手機用戶換機周期的拉長和手機高端化的發展趨勢,用戶在購買時必將會更注重手機存儲配置,因此單機容量提升將成爲智能手機存儲需求增長的主要推動力。

PC去庫存見效,疊加AIPC刺激,預計PC市場逐步複蘇,存儲需求有望提高。

疫情期間居家辦公、網課學習等需求大幅預支了市場PC需求,渠道庫存較多,從2022年開始全球PC出貨量明顯下降,PC市場在連續8個季度下滑後,于2023年第四季度恢複增長,可見PC市場經過大幅調整後已經觸底。

隨著AI浪潮來襲,預計2024年AI將拓展更多邊緣側應用,包括AI PC等終端裝置。

同時,AIPC有望帶動PC平均搭載容量提升。從現有微軟針對AI PC的規格要求來看,DRAM基本需求爲16GB起跳,長期來看,後續伴隨消費者的換機潮,AIPC將有機會帶動PC DRAM的位元需求年增長。根據Canalys預計,隨著廠商去庫存接近尾聲,需求逐漸恢複,疊加AIPC的推動,2024年PC總出貨量將達到2.67億台,較2023年增長8%,存儲需求有望持續提高。

在汽車自動駕駛的驅動下,汽車有望成爲增長最快的存儲應用市場之一。

自動駕駛汽車需要處理海量數據,這類汽車預計平均每天會産生20TB的數據。再加上車載信息娛樂和ADAS中都需要使用的人工智能(如手勢識別、自然語言處理、計算機視覺、目標檢測和識別),還有高清顯示屏、自適應巡航控制、語音助手和其他數字化座艙功能,汽車需要在瞬間整合並分析這些數據,因此對內存和計算的需求也呈指數級增長。

根據Yole預測,2021-2027年汽車存儲市場將從43億美元增加至125億美元,對應年複合增速爲20%。盡管汽車存儲市場占存儲市場不到5%,但其增速遠超行業平均增速,有望成爲增長最快的存儲應用市場之一

大模型從單模態走向多模態,給數據存儲帶來容量和性能挑戰。

隨著大模型的發展,大模型已經從傳統模型的單模態走向多模態,包含文本、圖片、音頻、視頻等信息,這種變化帶來了指數級的數據增長,數據集規模從純文本的TB級別增長至PB級別,並且對數據存儲也提出更高的要求。

海量數據尤其PB級的數據,需要更大的存儲容量,同時在訓練過程中這些數據寫得少、讀得多,還需要更高的吞吐量,以及對的延遲、性能有更高的要求。

AI服務器出貨量快速增長,正在抵消通用服務器叠代的延遲,驅動服務器市場長期需求增長。

根據Statista數據,2023年全球服務器出貨量爲1381.4萬台,同比上漲1.49%,較前幾年增速明顯放緩,主要是因爲超大規模企業和企業市場在2023年持續謹慎支出和延長服務器生命周期。

隨著人工智能的加速發展,AI服務器的需求迎來快速上升,成爲撬動服務器市場的新增長點。

在高性能GPU需求推動下,HBM目前已經成爲AI服務器的搭載標配。

AI大模型的興起催生了海量算力需求,而數據處理量和傳輸速率大幅提升使得AI服務器對芯片內存容量和傳輸帶寬提出更高要求。

HBM具備高帶寬、高容量、低延時和低功耗優勢,目前已逐步成爲AI服務器中GPU的搭載標配。英偉達推出的多款用于AI訓練的芯片A100、H100和H200,都采用了HBM顯存。

HBM供應緊張,訂單量持續攀升,2024年HBM營收預期同比大幅增長。

HBM相較DDR5同制程與同容量(例如24Gb對比24Gb)尺寸大35%-45%;良率(包含TSV封裝良率)則比起DDR5低約20%-30%;生産周期(包含TSV)較DDR5多1.5-2個月,整體從投片到産出與封裝完成需要兩個季度以上。

因此,急需取得充足供貨的買家需要更早鎖定訂單。

單機搭載容量提升或成爲2024年存儲市場需求增長的主要驅動力。

存儲需求增長體現在設備出貨增長和單機容量增長,受益于端側AI應用落地以及AI服務器需求增長。根據Trend Force數據,2024年智能手機、服務器、PC出貨量均有個位數百分比提升,但DRAM和NAND單機搭載容量提升或成爲存儲市場需求增長的主要驅動力。

根據美光測算,一台AI服務器DRAM使用量是普通服務器8倍,NAND使用量是普通服務器3倍,而隨著智能手機滲透率提升、AIPC和AI手機陸續推出,DRAM和NAND的單機容量也有雙位數以上的增長顯著。

3、價格上漲趨勢明確,存儲進入新一輪上行周期

DRAM Wafer價格自2023年9月開始觸底反彈,上漲趨勢明顯。

受下遊需求疲軟影響,DRAM Wafer價格自上輪高點(21年7月)下行已持續兩年多,自2022年四季度起,全球存儲芯片大廠三星、海力士、美光、西部數據、铠俠等紛紛減産去庫存以應對市場疲軟趨勢。

經過2023Q2-Q3磨底後,DRAM Wafer現貨平均價基本在9月觸底,2023年四季度價格開始持續反彈。

NAND Flash在供給有限且需求大幅增加情況下,晶圓、模組價格均持續提升。

隨著存儲原廠大幅減産控制供給,買方出于對供應將顯著減少的預期心理,采購態度轉趨積極,由三星引領的減産提價策略初見成效,NAND Flash Wafer價格自2023年三季度開始觸底反彈。

然而2023年下半年除了受傳統旺季帶動,中國手機品牌又擴大生産目標,短時間需求湧入,推動NAND Flash合約價格上漲。

上遊NAND Flash晶圓價格被拉高後,由于下遊模組廠手中庫存低于正常季節水准,引發終端搶貨,消費性SSD、存儲卡、手機相關零部件如eMMC、eMCP也隨之走揚。

DRAM、NAND Flash産品合約價漲幅樂觀,2024年第一季度漲勢延續。

由于供應端企業擴大減産力度,且PC、手機和服務器等需求恢複,DRAM和NAND Flash産品合約價在第四季度全面上漲。

2024年存儲行業進入新一輪上行周期,並且存儲漲價趨勢或將持續更久。

隨著存儲行業庫存水位趨于正常化,三大存儲原廠資本支出聚焦高端存儲,存儲芯片整體量産增長有限,以及存儲下遊手機、PC等傳統市場需求複蘇、AI帶來的服務器需求催化,存儲供需格局得到明顯改善,存儲價格自2023年9月份以來出現明顯上漲趨勢,且漲價趨勢已經持續2個季度。

從業績增速上看,模組廠業績向上拐點較原廠領先1-2個季度。

模組集成環節處于原廠下遊,較原廠更早感受到終端需求的變化,願意在上行周期背負更多庫存,在下行周期提前砍單。

雖然晶圓價格或先于模組價格築底,但原廠營收增速仍需模組廠商以及OEM客戶相應庫存回歸正常後才會回暖,故存儲原廠業績表現拐點略滯後于模組廠商。

三、長期:存儲産業鏈國産替代空間大存儲産業鏈主要包括存儲晶圓廠、主控芯片廠、封裝測試廠以及存儲模組廠。

存儲産業鏈上遊是原材料和半導體設備,原材料主要以硅片、光刻膠、電子特種氣等爲主,半導體設備主要以光刻機、刻蝕設備、檢測與測試設備等等爲主。

存儲産業鏈中遊包括制造、封測和集成模組三大環節,其中,存儲晶圓顆粒是存儲器的核心,存儲産品中的所有數據和信息均存儲在晶圓顆粒中;

封裝測試是將存儲晶圓顆粒和主控芯片封裝在一起,並對整個存儲器進行測試和調試;模組廠將存儲器和其他電子組件組合在一起,形成最終産品。

存儲産業鏈下遊的應用則包括消費電子、信息通信、汽車電子、物聯網、高新科技等。

1、存儲芯片:大陸積極布局利基市場,長鑫長存加速國産替代

DRAM和NANDFlash是市場主流存儲方案。

根據Yole,目前市場上除DRAM、NAND Flash、NOR Flash,其他存儲技術的市場份額合計僅2%,預計到2026年新興的存儲技術,包括PCM、MRAM、RERAM份額仍將不到全市場的1%。

新型存儲發展方向均是將DRAM的讀寫速度與Flash的非易失性結合起來,但目前尚無方案可替代DRAM和NAND Flash和NAND Flash仍是市場主流存儲方案,占據存儲芯片市場95%以上份額。

海外廠商高度壟斷存儲芯片,我國國産替代空間廣闊。

全球存儲芯片市場被海外企業高度壟斷,DRAM作爲存儲器第一大産品,三星、海力士、美光壟斷了全球96.5%的市場份額,行業集中度高,寡頭明顯;NAND領域,競爭格局相對DRAM領域較分散,三星、铠俠、SK海力士、西部數據、美光合計占據95.5%的市場份額。

我國雖然是全球最主要的存儲芯片消費市場,但由于産業起步較晚,市場占有率仍相對較低,國産替代空間廣闊。

隨著DRAM叠代升級,高性能、低功耗成爲兩大主要發展趨勢。

以DDR系列産品爲例,目前DDR已經叠代到第5代,且每一代工作電壓都較前一代有所降低,這意味著隨著DDR內存技術的發展,其能耗、發熱量會逐步減小,體現了DRAM低功耗的發展趨勢;

同時DDR第1代到第5代的最大顆粒容量和最小傳輸速度均實現了翻倍增長,芯片容量的擴大以及傳輸速率的提高,體現了DRAM高性能的發展趨勢

處理器升級推動DDR5滲透率提升,DDR5內存將在2024年成爲主流。

無論是PC還是服務器,隨著英特爾以及AMD處理器的相繼發布,DDR5滲透率快速提升。

大陸廠商積極布局利基市場,海外廠商持續退出,國産廠商有望迎來成長機會。

存儲市場産品叠代不斷,按市場流行程度分爲主流産品和利基産品,利基産品一般是從主流規格中退役的産品,目前市場主流DRAM包括8Gb以上的DDR4、DDR5顆粒,利基DRAM包括DDR3及部分DDR4顆粒,主流NAND包括SLCNAND、MLC/TLC NAND<=4GB,主流NAND包括MLC/TLCNAND>4GB。

國産廠商兆易創新、北京君正、東芯股份等積極布局利基市場,分析師認爲國産廠商有望在利基市場複制2016-2017年NORFlash産業進階路徑並實現受益。

DRAM工藝制程已經縮小到15nm以下,並不斷向10nm逼近。

對DRAM芯片而言,先進制程意味著高能效與高容量,以及更好的終端使用體驗。DRAM工藝制程發展迅猛,三星、SK海力士、美光作爲DRAM領域的龍頭企業,三家企業在16-17年進入1x(16-19nm)階段,18-19年邁進1y(14-16nm)階段,20年後進入1z(12-14nm)階段。當前DRAM先進制程工藝——10nm級別,經曆了1x、1y、1z與1α四代技術,目前來到了第五代,美光稱之爲1β DRAM,三星稱之爲1b DRAM。

NAND Flash進入立體堆疊時代,3DNAND成爲主流技術趨勢。

3D NAND Flash目前已經突破200層,三星第8代V-NAND層數達到了236層;美光232層NAND Flash已經量産出貨;铠俠和西部數據共同推出218層3D NAND閃存,已開始爲部分客戶提供樣品;海力士開發出世界最高238層4D NAND閃存。

未來存儲廠商將持續發力更高層數NAND Flash,美光計劃推出2YY、3XX與4XX等更高層數産品;铠俠與西部數據也在積極探索300層以上的3D NAND技術;三星則計劃2024年推出第九代3D NAND(有望達到280層),2025-2026年推出第十代3D NAND(有望達到430層)。