過去多年,不少投資者都對有色金屬、電力有偏見,認爲它們屬于落後産能,投資機會很少。

但事實勝于雄辯,此前被追捧的白酒、醫藥等成長行業的成長性大打折扣,戳傷了一大批價值投資者。然而手裏有礦的,有資源的,業績增長雖不快,但確定性很強,分紅率又高,成爲過去幾年市場上漲主線。

紫金礦業正是其中的代表,實現了4年4倍的股價漲幅。今年,紫金礦業在大市值股票中,又成爲最搶眼的標的,金、銅價格的共振,使紫金礦業近兩月已漲超50%。那麽紫金礦業除了等“看天吃飯”的金、銅周期,自身又有哪些確定性,它的股價狂飙還能持續多久?

本文持有以下觀點:

1、紫金礦業等來了金、銅周期的共振。紫金礦業金、銅業務貢獻了7成以上收入。而金、銅作爲大宗商品,價格和銷量的周期變動,直接影響了紫金礦業業績。今年以來,金、銅價格同時大漲,給紫金礦業帶來了業績大漲的預期。

2、紫金礦業的確定性來自逆周期擴張帶來的成本優勢。銅、金屬于大宗商品,價格並不由企業決定,而由市場來定價的。唯有開采成本低,相對同行有優勢,企業才有競爭力。紫金礦業在行業低迷時以低價並購礦山,爲其帶來了低于行業的成本優勢。

3、紫金礦業股價走勢取決銅産品的實際需求。銅毛利占比超50%,對紫金礦業利潤影響最大。而且相比金價上漲的確定性,銅價上漲由減産和通脹預期帶動,但在最爲關鍵的需求側,累庫水平已超過往年同期,銅下遊需求能否提振將很大影響紫金礦業走勢。

/ 01 / 金銅周期的共振

在大市值股票中,紫金礦業無疑是今年最搶眼的標的。從2月份到現在,紫金礦業股價漲超50%,市值超過4800億,創曆史新高。

紫金礦業近期股價漲勢驚人,主要是等到了它的向上周期。紫金礦業的主要業務就是把礦山開采加工好的礦賣給客戶,其中金、銅業務貢獻了7成以上收入,並且金、銅産量全部是我國第一。

金、銅作爲大宗商品,有很強的周期型變化。可以說金、銅産品價格和銷量的周期性變動,直接影響到紫金礦業的業績。

今年以來,金、銅迎來了價格共振。其中,國內足金價格3月至今幾乎一天一個跳漲,從每克630元逐步逼近每克730元,漲幅超過15%。銅價更是誇張,國內銅價近一個月漲了近30%。

金、銅價格上漲,各有各的原因。其中黃金價格上漲是提前透支美聯儲降息預期,並且相比以往的降息周期,本輪美元/美債信用逐漸下行,各國央行也減少了美債,將更多的資金用于購買黃金儲備。我國黃金儲備已連續17個月上漲,截止2024年3月,中國央行黃金儲備爲7274萬盎司,環比繼續上升16萬盎司。各國央行增持黃金儲備也使金價水漲船高。

至于銅價飙升則是金融屬性和供需屬性一同發揮作用的結果。在通脹預期升高的環境下,銅等實物資産,被視爲對沖通脹的有效手段,它們的價值也會隨著通脹而上升。與此同時,銅的供需層面也有變化,海外銅礦供應緊張,國內冶煉廠傳出減産消息,市場對銅供應短缺産生擔憂,對銅的預期已經從産能過剩變爲産能緊缺。

雖然,金、銅漲價各有各的原因,但同時坐擁國內金、銅産能頭把交椅的紫金礦業無疑是最大贏家,大宗商品價格上升,但成本相對固定,將給它帶來巨大的利潤彈性,比如2021年的銅價大漲直接把紫金礦業的淨利率提高了近4個百分點。如今,金、銅價格共振,也給紫金礦業淨利潤帶來了較大預期。

金、銅上漲只是老天賞飯,紫金礦業能享受周期紅利也有自己的本事。

/ 02 / 逆周期擴張帶來的低成本優勢

無論是在黃金板塊還是銅所在的有色金屬板塊,紫金礦業都遙遙跑贏了大盤。從2月至今,紫金礦業跑贏了黃金ETF近33個百分點,跑贏了有色金屬板塊16個百分點。

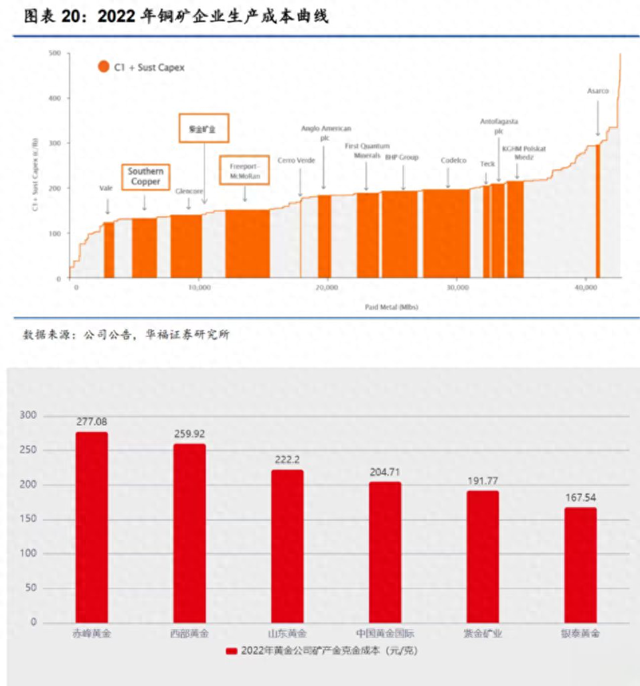

漲幅遙遙領先大盤是因爲紫金礦業具有顯著的低成本優勢。如下圖所示,無論是銅礦開采成本還是黃金開采成本,紫金礦業都有行業領先的成本優勢。

低成本對于礦業企業而言是至關重要的。包括銅金在內的有色金屬均屬于大宗商品,其出售價格並不是由企業決定的,而是由商品市場來定價的。唯有開采成本低,相對同行有優勢,才能夠樹立其競爭力來,才能在多輪周期中活下來。

紫色礦業能夠形成低成本優勢既離不開先天優勢,也離不開自己的努力。在先天優勢上,紫金礦業背靠財政局。“金主”坐鎮,紫金礦業有了逆周期擴張的能力。

無論是金礦還是銅礦,本身價格都有周期性。而周期性的特征又使得龍頭企業可以在行業低谷期逆勢擴張,擠壓小玩家的生存空間。三星靠舉國之力在DRAM領域的反周期投資大法掀翻日企,就是半導體行業的一段佳話。在在礦業領域,紫金礦業背靠金主同樣擅長逆周期並購。

例如,2014至2016年銅價持續走低期間,紫金礦業先後收購了科盧韋齊銅礦項目的51%股權和入股剛果(金)的卡莫阿控股公司49.5%的股權,並于2016年增持了科盧韋齊銅業的權益至72%。在礦業市場低迷期以較低代價取得礦山,也讓它日後有了開采的成本優勢。

除了先天優勢保證了紫金礦業的逆周期擴張,公司也有同行沒有或者達不到的開采技術,能把低品位礦開采出效益來。

礦産中有一項核心屬性:礦石品位,指每噸礦石中有用礦物的含量。以金礦爲例,國內金礦的礦物含量達到10克/噸能算作富礦;達到3克/噸,在現有技術條件下也能賺錢,差不多也是大多數金礦商業化的下限。

而紫金礦的開采技術領先行業,能把低品位礦開采出利潤來,比如珲春金礦因爲礦石品位低下瀕臨破産,紫金礦業通過自研的銅金精礦熱壓浸出等技術,讓珲春金礦不到一年就扭虧爲盈。

從這個角度看,相比金、銅周期的不可預測性,低成本優勢成爲紫金礦業對抗周期的最大的確定性。

/ 03 / 紫金礦業還能不能投?

持續上漲後,紫金礦業最新PB已來到4.51倍,估值倍數超過近10年中的9年,處于曆史中高位置。持續上揚的估值也讓紫金礦業在市場出現較大分歧,而關鍵的分歧點在于紫金礦業的成長勢頭能否持續下去。

看紫金礦業未來的業績增長點,依舊從量與價維度去看待。量上,紫金礦業有明確的擴産目標與計劃。預計在2025年,礦産銅、金、鋅/鉛、銀、钼産量爲117萬噸、90噸、48萬噸、450噸、1.6萬噸,2023-2025年年複合增速高達11%、17%、3%、5%、59%。

但回顧紫金礦業的曆史發展,價的影響遠比量的影響大。産量的持續增長,使紫金礦業近十年營收均能保持正增長,但利潤由于價格波動仍然表現出了一些周期性。比如由于在2012-2015年由于銅、金價格的不景氣,公司淨利潤出現過幾年負增長。再比如2023年前三季度,公司歸母淨利潤爲161.65億元,同比增長-3.01%,原因就是2023年經曆過一段銅價大跌。

因此金、銅的價格仍很大程度上決定著紫金礦業的走勢。金價上漲的幾大邏輯,美元降息、全球央行加大黃金儲備、避險資産短期內沒有改變的趨勢,金價維持甚至繼續上漲依然有較大的確定性。

不確定性主要來自銅,一來,銅對紫金礦業的利潤影響最大,銅是紫金礦業的利潤支撐,2023年財報顯示,在毛利貢獻上,礦産銅位列首位,占到總毛利的52.9%。

再者相比金價上漲的確定性,銅價能否持續強勢,仍未獲驗證。銅預期由供大于求到供給緊缺是銅價上漲的重要邏輯,但預期能否落還不清晰。

持續上漲的銅價打亂了下遊的生産節奏,按照興業證券的說法,各類銅材的産能利用率恢複力度較弱,全球尤其是國內銅累庫水平已超過往年同期。

銅會和原油、鋼鐵、水泥、煤炭等等大宗商品結合起來用。將銅和其它類大宗資産放到一起,也能看出行業實際的需求狀況。觀察整個大宗商品,除銅和原油在漲,水泥,鋼鐵,煤炭價格都在跌。多數大宗商品價格下行,說明制造業面臨諸多挑戰,企業生産性需求減弱。這也給銅價的持續性埋下了陰影。

雖然銅礦需求仍不清晰,但由于礦山開采到一定程度,低品位礦增加,成本上升的趨勢是確定的,紫金礦業稱,礦企采選成本上升是個趨勢,全球主要的銅企、金企生産成本增長在10%~20%左右。這也意味著,一旦銅需求複蘇不達預期,相關企業利潤很可能收到銅價格、成本的雙重擠壓。

總體來看,金、銅價格的上漲疊加公司逆周期擴張實現的低成本優勢,紫金礦業在4年4倍基礎上,再次實現了股價爆發,但這種趨勢能否延續下去,核心還要看銅礦需求的驗證。