近期銀行成爲資本市場最亮眼的板塊之一。今年以來,銀行ETF漲超15.2%,超過了上證指數11.8個百分點。銀行指數年內漲幅也排在了Wind二級行業漲幅榜第二位。

以往銀行股上漲,往往資金成本低、客戶質量高的國有大行最受益。但這次不同,本輪銀行股上漲中,漲幅最高的是城商行。年初至今,漲幅最高的7家銀行中有5家是城商行。漲幅最高的國有行是農業銀行,今年累計上漲23%,但這個漲幅放到城商行裏只能排到第四位。

那麽問題來了,爲什麽城商行能夠領跑本輪銀行股的上漲行情呢,城商行的上漲能持續嗎?

本文持有以下觀點:

1、城商行是高股息策略中最具性價比的資産。高分紅、低估值是本輪銀行板塊大漲的原因。但2023年中特估行情下國有大行已經有了較大漲幅,而城商行股價並未有大反應。進入2024年後,城商行低估值下有了更高的股息率,成爲性價比更優的投資機會。

2、城商行是銀行板塊中最具成長性的資産。2023年前三季度,營收增長最快的6家銀行中有5家是城商行。邏輯在于,城商行經營範圍更多在本地,受全國大盤影響較小,江浙、成渝等地的城商行可依托屬地經濟的強勢,獲得較高增長。

3、城商行仍要過資産質量的大考。城商行逾期率出現擡升,並且是逾期率擡升最高的銀行板塊。已發布2023年財報的城商行逾期率較2023年上半年高了10.7BP,超過銀行大盤的逾期率擡升(3.9BP)。逾期率是利潤的前瞻指標,逾期率擡升給行業利潤埋下了隱患。

/ 01 / 價值股中最具性價比選擇

以往銀行板塊中最受青睐的往往是國有大行,2019年-2023年,國有大行板塊漲超19.8%,遠超整個銀行板塊的漲幅(5.5%)。畢竟,國有行大而穩,具有資金成本低、客戶質量高等優勢,在銀行板塊中受投資人青睐很正常。

但今年這輪銀行上漲中,最受益的不是國有行,而是城商行。年初至今,漲幅最高的7家銀行中有5家是城商行。漲幅最高的國有行是農業銀行,今年累計上漲23%,但這個漲幅放到城商行裏只能排到第四位。

城商行跑贏國有行是因爲它是銀行本次投資邏輯中最具性價比的選擇。具體來說,今年銀行ETF漲超15.2%,超過了上證指數11.8個百分點。上漲很大程度上受益低估值與高股息。

在經濟增長陷入瓶頸後,能夠有較好持續性的投資機會不多,算來算去高股息、低估值的價值股成爲最好的投資策略,雖然成長性不見得有多好,但勝在確定性。尤其是“國九條”大力鼓勵分紅後,更是加速了市場風格向價值股切換。

而在價值股中,銀行成爲了最好的選擇。煤炭、水電雖然也是以高股息著稱,但在經過幾年上漲後,很多高股息行業的估值已經處于曆史中高位置。相比之下,銀行股有明顯的估值優勢,目前A股42家上市銀行處于全部破淨的狀態。

而在銀行板塊中,城商行又是性價比最高的選擇。2023年,中特估邏輯下,國有行已經率先出現過一輪上漲,估值有所恢複。但城商行在那時反應不大。

這也造成了進入2024年後,城商行在低估值下有了更高的股息率,如國有銀行中,工商銀行股息率最高達到5.6%,放在城商行中只能排到第5位。于是在本輪銀行股上漲中,城商行也成爲了更有性價比的投資機會。

/ 02 / 最具成長性的銀行資産

銀行主要的商業模式是賺取存款和貸款中的淨息差,貸款需求受經濟周期影響,經濟越差,優質企業越不想擴張,貸款需求越少。因此經濟放緩後,國內銀行普遍成長性承壓。而城商行受到的影響相對較小,是最具成長性的銀行資産。

由于部分銀行還未披露2023年全年財報。拿2023年前三季度來說,國有行、股份行、城商行、農商行營收增速分別爲0.1%、-3.8%、2.1%、1.8%。淨利潤增長方面,國有行2.5%、股份行-0.5%、城商行10.5%、農商行12.5%。

城商行擁有更好的成長性,邏輯在于城商行與區域經濟的表現關聯度更大,受全國經濟大盤影響較小。國有大行已經是全國布局,和全國大盤的經濟關聯度更高,經濟大盤遇瓶頸後,國有行也不避免地出現增長放緩。

相比之下,一些地方經濟增長強過全國大盤,由此帶來城商行的增長機會。如經濟增長較快的江浙、成渝地區的城商行營收增長均處于行業前列。如下圖所示,常熟銀行、成都銀行、江蘇銀行、長沙銀行等依托區域經濟的發展,成爲2023年前三季度營收增速最快的TOP5。

不僅受益于屬地經濟的發展,城商行由于起步較晚,發展階段滯後于國有行。這也爲它帶來了更大的業務擴展空間。雖然不同的銀行,有很大的業務差異化。但較爲常見的發展模式是早期依靠資産擴張做大信貸業務,之後開始業務多元化向零售、財富管理轉型,提高業務多元化。

國有行大多已經走過了上述階段,但城商行仍有轉型紅利可吃。比如城商行中市值和收入最高的江蘇銀行,目前正處于曾經的招行發展階段。江蘇銀行初期受益于屬地經濟優勢,特色是對公業務中的先進制造業信貸。規模發展到一定階段後,目前江蘇銀行在零售和財富管理中有很好的上升勢頭,其零售業務占比已經達到37%左右,財富管理的規模也位于城商行的領先地位。

轉型紅利下,江蘇銀行成長性超過了90%的A股上市銀行。考慮到零售和財富管理競爭的激烈性,未必所有城商行都能跑通,但對于江蘇銀行這種頭部城商行仍有增長機會。

著眼未來幾個季度,城商行也有較好的發展預期。銀行未來的成長性可以看資本充足率,資本狀況決定了銀行資産運營規模的上限,如果較低會影響資産擴張,需要補充資本。

今年銀行業資本補充需求較爲強烈,按照格隆彙的說法,今年以來已有數十家商業銀行增加注冊資本獲監管部門批複同意,其中大部分是城商行、農商行等銀行。積極補充注冊資本也體現了城商行的擴張預期。

雖然成爲了銀行股中最具成長性的資産,但城商行也並非全無隱憂。

/ 03 / 要過資産質量的大考

銀行是利潤前置,風險後置的生意。逾期率變化可以決定銀行未來的利潤走勢,也是觀察銀行價值的重要維度。

目前來看城商行貸款不良率有擡升趨勢,並且是各類銀行逾期率擡升最高的板塊。根據東方證券的統計,已發布2023年財報的國有行、股份行、城商行和農商行較2023年上半年逾期率分別變動 5.2bp、-0.8bp、10.7bp 以及10.2bp。如下圖所示,各類銀行中城商行也是逾期率最高的板塊。

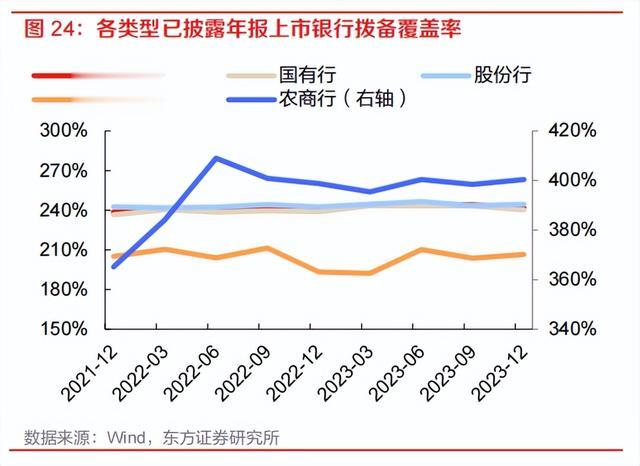

雖然是逾期率最高的板塊,但城商行的撥備覆蓋率最少。如下圖所示,已發布財報的銀行公司中,城商行撥備覆蓋率不到210%,而國有行、股份行、農商行的撥備覆蓋率都在240%以上。

城商行逾期率最高、撥備覆蓋率最少也不難理解。與國有大行相比,城商行服務的客戶相對下沉,更容易受經濟波動的影響,導致還款能力變弱。與農商行相比,城商行的擴張空間和範圍又更大。這也導致了城商行雖有逆勢擴張的能力,但也不可避免地出現了逾期率擡升的問題。

而銀行終究是風險後置的行業,逆勢擴張雖然在前期能帶來業績增長,但後期逾期率一旦控制不住,之前的利潤也會被壞賬侵蝕。目前已經有城商行顯示出類似趨勢。

目前已發布財報的城商行中,鄭州銀行不良貸款率爲1.87%,比城商行平均水平高出了0.76個百分點。較高的不良貸款率也拉了鄭州銀行的後腿。2023年,鄭州銀行營收同比下降9.5%,淨利潤同比下降28.5%。如果後期其他城商行控制不住逾期率的擡升,極有可能重蹈鄭州銀行的覆轍。

以此來看,雖然城商行既是銀行板塊中最具成長性的資産,也是高股息策略中最具性價比的選擇,兩大邏輯疊加下也使城商行領跑銀行股。但想要持續上漲趨勢,城商行還需要過資産質量的大考。