上市15年,淨利潤翻了24倍,這看起來像是一個坐在風口浪尖的新型企業,而不像是一家超過百年的傳統型“老字號”公司!可當你看到它的名字叫老鳳祥時,馬上就會被震驚到,原來實體行業也有靠穩抓穩打發大財的,並不是只有那些所謂的科技企業、新型産業,才能成就一波巨富。

這幾年金價的飙升,助推A股的黃金版塊持續大漲,但並非只有股市才賺錢,包括以黃金供應鏈在內的礦業、賣珠寶的頭部企業也大賺特賺,老鳳祥也是其中的代表之一!

老鳳祥到底有多牛?

衆多知名珠寶商家中,顧客更熟悉周大生、周生生、周大福、周六福這樣看起來難以辨認的品牌,反而是老鳳祥,好像在哪兒見過,也不陌生,但就是想不起來在哪兒有它的店鋪,而且好像互聯網上一搜也有很多關于它的報道,但就是沒有真正記住。

這個橫跨19世紀、20世紀、21世紀、超過百年的老字號企業,可能很長時間都扮演了“沉默”的角色,經曆過A股不止一次的熊市,和股民們一起翹首以待牛市的到來,沒想到竟在不知不覺中,積少成多、細水長流,從2005年至今,股價累計上漲了40倍,其盈利能力比任何同行的“白馬股”都要優秀,也堪比珠寶行業的“茅台”。這家距今已有176年曆史的老字號,從上遊采購黃金,再進行加工生産,主要以線下渠道爲主,輔以自營和加盟經銷模式,截止2022年,自營店已有194家門店,加盟店5415家,兩種模式分別占據營收的6%和94%。

2009年上市的老鳳祥長年保持著出色的業績增長態勢,哪怕在2020年-2022年的3年新冠疫情期間,依然有穩定的表現,尤其受到沖擊最厲害的2020年,利率雖低,淨利率卻一直表現強勁。充分掌握市場動向,産品緊貼消費者的需求和偏好,善于在抓住市場熱點和加快産品開發方面做文章,以新的品類引領黃金飾品快消發展趨勢,滿足不同群體對珠寶首飾的新需求,除了百年傳承的精湛工藝和較爲廣泛的品牌知名度美譽,不斷提升市場覆蓋率和占有率,推進渠道下沉,多元化營銷,都是其較爲突出的核心競爭力所在。

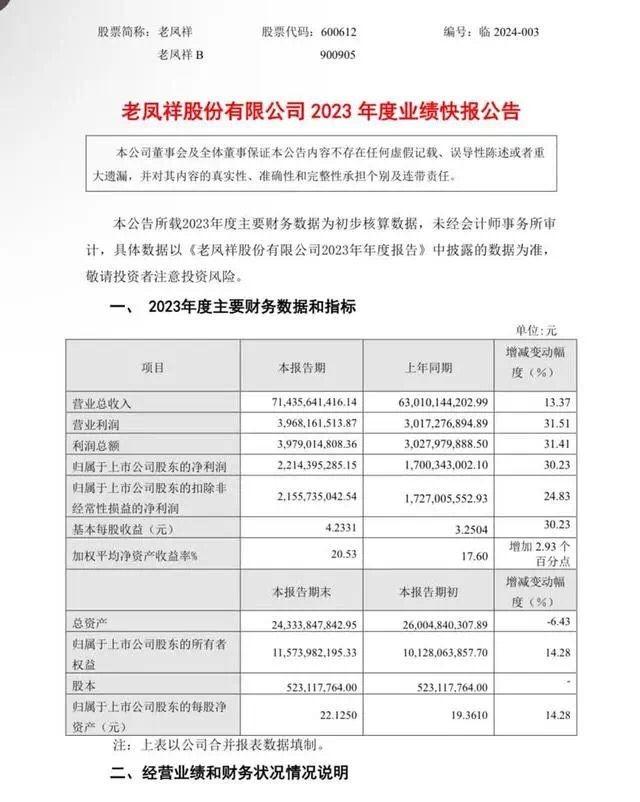

早前的3月4日,老鳳祥發布了2023年業績快報,營收714.36億元,同比增長13.37%;歸母淨利潤22.14億元,同比增長30.23%。淨利潤增幅超過30%。如果算上2022年第18次蟬聯世界品牌“中國500最具價值”,位居第180位、品牌價值達454億元的顯赫地位,“全球奢侈品企業百強榜”第12位等一系列的頭銜,業績穩定增長的背後,股價拉升也是順理成章的事。

有喜亦有憂的老鳳祥

2023年業績快報發布後形成兩極分化,有人認爲整體低于預期,增長放緩是不爭的事實,而且有些增收不爭利的迹象。但也人認爲2023年的三季報是相當出色的,業績同比增長43%,單季度利潤6.8億,已經超過曆史最佳年度業績,股息絕對值連續多年增長,估值也屬于偏低區間,2024年開年以來黃金一直大漲,接下來的業績還會持續飙升,基本不用擔心後面的走勢。

喜的是黃金價格持續上漲,帶來的盈利空間、業績必將上升,憂的則是老鳳祥市場占有率目前不過7.9%,低于直接競爭對手周大福的11.8%,而且後面還有許多同類別産品和同行等一幹追隨者。投資者在享受到了上市15年來股價翻了40倍的大好紅利之後,不得不面對體量越來越大,未來潛在的業績增速可能會放緩,還有可能下滑,回到個位數也不是沒有可能。

在經曆了後疫情後的一段市場恢複期,進入2023年後因爲全球黃金價格一直處于高位,業績還算平穩增長,股價也屬于小幅拉升,但再好的行業,也有它的周期性,黃金首飾也不例外。老鳳祥經曆了高速發展時期,進入成熟期後也將面臨整體增長放緩的事實,或許最近幾年因爲市場下沉,有更多店面的支撐未見頹勢,但市場飽和、金價恢複到理性區間,帶來很可能是中長期回報率趨勢性下滑。習慣了一直把業績增長平穩、利潤穩定當做常態的股民,也要認識到,峰值之後,估值有可能回複到中位數水平,有漲有落,才是市場本質;有升有降,見好就收才是理性。