華爲問界M9在去年年底閃亮登場,這款SUV搭載著衆多高端技術,徹底顛覆大衆對智能汽車的認知,其中被譽爲“智駕第一屏”的華爲AR-HUD更是備受矚目。

與市面上常見的擡頭顯示不同,AR-HUD這款系統是與智能駕駛首次深度融合,該AR-HUD采用華爲AutOptiX智能車載光技術,不僅可以替代車載儀表,而且效果“遠超儀表”。

那麽,AR-HUD到底是什麽,又有哪些技術支撐呢?

AR-HUD,作爲HUD(擡頭顯示)的一種類型,是一種創新的顯示技術,它能夠將關鍵的駕駛信息,如車速、導航指示等直接投射在駕駛員前方的視野範圍內,駕駛員無需低頭查看儀表和中控屏即可快速獲取信息,駕駛安全性明顯提高。

HUD主要有C-HUD、W-HUD、AR-HUD三類,其中C-HUD由于成像效果差、成像尺寸有限且存在安全隱患,正逐步被淘汰,W-HUD已實現大規模量産,是當前主流,AR-HUD性能更加優越,交互性更強,已上汽非凡R7、領克08、問界M9,未來會逐漸成爲HUD新主流。

PGU成像單元是HUD關鍵部件,價值占比最大,超過50%,主流成像技術路線主要有TFT-LCD、DLP和LCOS三種。

當前TFT路線較爲成熟、成本較低,大量運用于W-HUD,已應用在大衆、奧迪、吉利、長安、長城、紅旗等十多款車型上,但亮度和分辨率較低。

DLP的圖像分辨率高、對比度高、成像逼真,是AR-HUD最爲成熟的技術,但因芯片壟斷而成本較高,隨著DLP投影技術成熟和成本降低,有望實現規模量産。

基于LCOS的AR-HUD解決方案由于芯片對封測技術要求較高,目前量産難度較大。

技術更叠,HUD未來的發展空間怎樣?

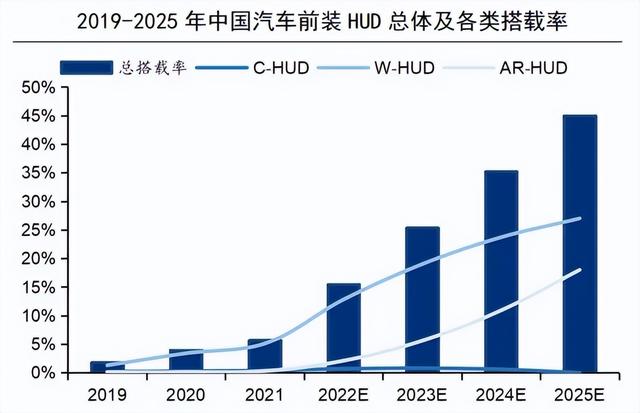

目前國內汽車HUD 搭載率水平較低,在2021年汽車總體銷量中,HUD搭載率爲5.7%,其中C-HUD、W-HUD、AR-HUD 搭載率分別爲0.4%、5.1%、0.3%。

不過,汽車行業正對HUD不斷導入,HUD進入快速放量期,預計HUD搭載率將實現高速增長,到2025年將達到45%。其中AR-HUD預計將成爲增長主力,到2025年搭載率將提升至18%,W-HUD 搭載率預計將提升至27%。

價格方面,進入2024年,隨著比亞迪等車企開啓的價格戰愈演愈烈,“降本增效”背景下,AR-HUD的價格進一步下滑。根據高工智能汽車2024年3月初報道,TFT方案的AR-HUD前裝供貨價普遍降至500-1000元,DLP方案也下探至2000元以下。

AR-HUD産品降價或短期降低行業公司單機的收入,但是降價後或加快HUD滲透率提升,總體營收呈現向好態勢。

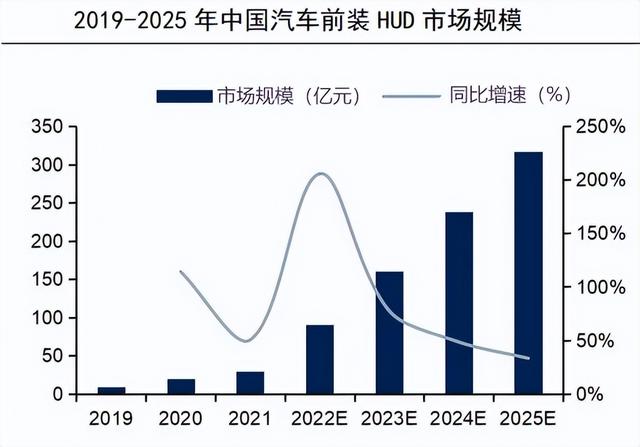

這樣來看,中國汽車前裝HUD市場規模將保持穩定增長。2021年中國汽車前裝HUD市場規模達到29.6億元,同比增長50.3%,隨著汽車智能化進程加速,HUD不斷放量,預計到2025年市場規模將大幅提升至317.4億元。

並且顯示方案預計由W-HUD爲主流向AR-HUD轉變,AR-HUD占比不斷擴大,預計到2025年AR-HUD市場規模將達到196.7億元,占比達62%,W-HUD市場規模將達到120.7億元,占比爲38%。

如此好的發展前景,HUD市場競爭格局又是怎樣的呢?

主流國外廠商在HUD領域起步較早,2022年全球HUD市場主要以日本精機、大陸及電裝等企業爲主,市占率分別達55%、18%和16%。

中國市場方面,本土HUD廠商分爲以下幾類:

(1)Tier1公司,如華陽集團、經緯恒潤、怡利電子等公司。

(2)光學零部件企業,如水晶光電、歐菲光等。

(3)新興創業公司,進展較快的有江蘇澤景、未來黑科技、銳思華創、疆程、一數科技等。

其中華陽集團、澤景電子、怡利電子、水晶光電等已實現産品量産,特別是在AR-HUD領域處于領先位置。

華陽集團在HUD領域已有10年的技術積累,是目前國內市場前裝HUD累計出貨量最高的供應商。反映在業績方面,華陽集團近年來業績穩步攀升,並且隨著智能網聯汽車加速滲透,公司業績亦呈現強勁態勢。

2019年實現淨利潤7449.18萬,猛漲347.79%,2024年1季度實現淨利潤1.42億元,同比增長84%,易方達多個基金也在今年以來持續加倉。

技術方面,華陽集團的AR-HUD産品全面覆蓋主流技術路線並均實現量産,並率先在國內推出VPD(虛擬全景顯示)産品並獲國內首個量産項目定點。華陽還與華爲簽署智能車載光業務合作意向書,雙方將在智能汽車尤其是AR-HUD領域進行合作。

客戶方面,2023年華陽與長城、長安、奇瑞、吉利、北汽、長安馬自達、理想、極氪、賽力斯、蔚來、比亞迪等重要客戶合作項目增多,搭載的産品品類增加。海外業務取得較好進展,HUD産品獲得瑪莎拉蒂品牌全球項目定點,自主品牌海外平台項目增多。

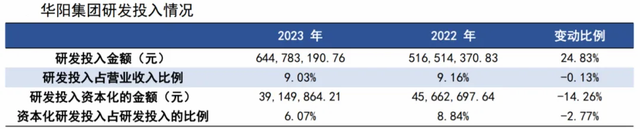

研發方面,華陽近年來明顯加快了産品叠代和産品線擴展的速度,2023年研發投入6.45億元,較上年同期增長24.83%,占營業收入9.03%。截至2023年底,公司擁有專利976 項,其中發明專利376項,競爭力強。

水晶光電是HUD行業的新進入者,短期內對汽車行業的理解沒有傳統供應商那麽深刻,在供應鏈管理上也沒有傳統Tier 1強,但水晶的強處在多年的光學技術積累,對HUD理解更深,對AR的設計能力也更強。

2023年水晶光電已成爲國內乘用車市場AR-HUD方案上車份額占比最高的供應商,綜合實力排名第二。

此外,水晶光電也是首個拓展至海外主流車企的本土供應商,拿到捷豹路虎下一代EMA電氣化平台多個車型多款W-HUD和AR-HUD的開發定點通知書,成爲其全球供應商。

最後總結一下,HUD當前滲透率較低,不過未來增速較快,是一個高機遇賽道,華陽作爲行業龍頭,産品端從W-HUD向AR-HUD升級,客戶端從配套自主優質客戶向合資延伸,持續受益于HUD的快速放量,躺著賺錢不是夢。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!