價格是市場經濟的晴雨表。

價格的變動反映著背後供求關系的變化,價格回升往往預示著行業景氣度的回升,在這個時候,挖掘有潛力的行業和公司尤爲重要。

我國蛋氨酸現階段正處于成長期,國産化替代加速,同時蛋氨酸價格已築底,近期有所回升,值得我們進行深入挖掘。

那麽,什麽是蛋氨酸呢,目前價格又如何?

蛋氨酸是動物飼料中不可或缺的添加劑,它可促進動物快速生長,節省約40%的飼料,而且蛋氨酸是畜禽合成動物蛋白所必需的氨基酸之一,飼料中必須加入蛋氨酸。

此外,飼料中還需添加維生素、礦物質等營養物質。

自2016年起,受海外贏創及國內安迪蘇、新和成等企業的持續擴産影響,蛋氨酸行業産能大增,價格因此持續低迷。至2023年上半年,蛋氨酸均價僅爲17元/千克,行業龍頭新和成、安迪蘇等盈利水平也降至曆史低位。

潮起又潮落,蛋氨酸價格何時再回升?

要提價,先減産,2023年下半年蛋氨酸頭部廠商陸續宣布減産。

海外贏創、希傑、住友等通過産線轉産其他氨基酸、降低工廠的産能利用率、推遲投産項目等降低産能。國內新和成15萬噸/年二期固體蛋氨酸項目有所推遲,紫光天化規劃在2023年的二期蛋氨酸項目近期也沒有新進展。

再從需求端來看,2023年底到2024年初歐洲、東南亞、美國都出現了去庫周期結束、主動補庫的階段,需求提升,全球庫存見底在一定程度帶動了中國蛋氨酸出口量提升,國外的補庫周期給蛋氨酸價格提供了又一支撐。

綜合以上因素,全球蛋氨酸市場進入供需再平衡階段,價格中樞向上修複,蛋氨酸企業的盈利能力也將迎來恢複周期。

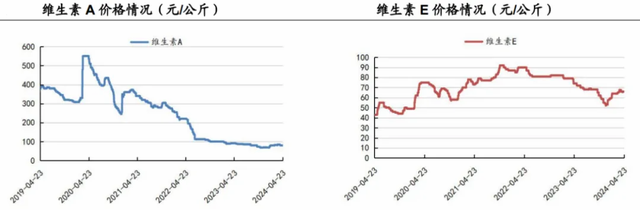

同樣的,維生素當前仍面臨供給過剩的挑戰,交易氛圍相對平穩,缺乏明顯熱度。然而,隨著部分廠家減産及停産檢修,以及海外庫存消化進入尾聲,預計維生素價格在短期持續呈現回暖態勢。

如此好的發展前景,市場競爭格局是怎樣的呢?

蛋氨酸合成工藝複雜、技術壁壘高,所以蛋氨酸行業集中度高。

全球市場來看,産能主要集中在贏創、安迪蘇、諾偉司、住友、紫光、希傑、新和成、和邦生物8家生産商。

國內市場來看,主要生産商爲安迪蘇、新和成、甯夏紫光、和邦生物等,預計2024年底國內企業産能將達到全球的45%左右。

目前安迪蘇南京生産平台的總産能已達到35萬噸,此外,公司泉州15萬噸固體蛋氨酸工廠計劃于2027年投産,不斷鞏固公司在蛋氨酸行業的領先地位。

新和成蛋氨酸二期25萬噸/年項目其中10萬噸裝置平穩運行,15萬噸裝置工藝路線一次性打通,新和成與中國石油化工股份有限公司合資建設的18萬噸/年液體蛋氨酸項目也投入建設,預計2024年第三季度完成。

蛋氨酸産業隸屬精細化工行業,是典型的重資産行業,安迪蘇、新和成均有重資産、高應收賬款等特征,到底誰的經營狀況更勝一籌呢?

一、資産情況

首先來看資産水平,新和成資産增長快速,明顯處于擴張階段,而安迪蘇5年來資産規模變化很小,這點新和成更優。但安迪蘇資産負債率均在25%以下,明顯低于新和成,鑒于新和成資産負債率也較低,保持在40%以下,問題不大。

二、應收賬款

新和成2023年底應收賬款24.83億,占總資産6.34%,金額較大。應收+預付+合同資産爲26.92億,應付+合同負債爲21.82億,兩者相差5億,公司在上下遊中話語權較弱。

安迪蘇2023年底應收賬款16.96億,占總資産7.88%,占比較高。應收+預付+合同資産爲18.03億,應付+合同負債爲14.13億,二者金額差距不大,總體上來說公司在上下遊中並不強勢。

新和成應收賬款周轉天數大約在2個月,近幾年周轉天數有所下降,安迪蘇應收賬款周轉天數基本在50天以下,優于新和成。

三、盈利能力

從淨資産收益率來看,2023年新和成和安迪蘇的ROE再次下滑,新和成ROE下滑至11.24%,比肩茅台的10.57%。

近五年來看,新和成淨資産收益率平均在15%以上,而安迪蘇僅有7.4%,說明新和成在成本端與費用端或在定價上比安迪蘇更有優勢。

再來看毛利率與淨利率,新和成毛利率5年平均在45%左右,淨利率在30%左右,2023年毛利率32.98%,淨利率18.03%,比格力29.25%的毛利率,12.59%的淨利率還要高很多。

安迪蘇毛利率5年平均在30%左右,淨利率僅有不到9%,2023年淨利率更是一度降到0.4%,盈利能力下滑嚴重。

從這三項盈利指標看,新和成表現都比較優秀,且都遠優于安迪蘇,盈利能力更強,這也吸引了426家機構持倉。

從新和成收入構成中我們可以看到,公司營收主要是以維生素和蛋氨酸爲主的營養品、香精香料和新材料構成,值得注意的是雖然香精香料收入占比僅有21.66%,但毛利率卻高達50.51%。

新和成公司在新賽道布局方面展現出了前瞻性,早期便大力投入香精香料細分領域,憑借深厚的技術積累已成爲全球香精香料行業重要的供應商,且還有較大的成長空間。

新材料也有很大的發展空間,如果這兩年能有所突破,那麽香精、維生素、蛋氨酸、新材料四塊業務將使得新和成業績向前邁進一大步。

四、現金流情況

新和成經營現金流量淨額/淨利潤5年平均值大于1,表明其經營現金流情況良好。

2023年投資現金流量淨額爲負,主要是構建固定資産支出44.46億,由于新和成處在擴張階段,近幾年來此項開支均很大,隨著産能的提高並且能在未來轉化爲現金流入,自由現金流將會大大改善。

總結來說,全球蛋氨酸市場正逐步邁向供需平衡的新階段,價格水平呈現回升態勢,蛋氨酸企業的盈利能力也將迎來恢複周期。

新和成堅持系列化協同發展,以“化工+”和“生物+”爲大核心平台,專注于營養品、香精香料、高分子新材料和原料藥業務,盈利能力強,成本控制好,具有較強的成長性。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

韭菜返青了