徐工集團工程機械股份有限公司(股票簡稱:徐工機械)是中國工程機械行業的排頭兵,在國內工程機械行業主營業務收入排名前三強,是全國工程機械制造商中産品品種與系列最多元化、最齊全的公司之一,也是國內行業標准的開發者與制定者,擁有業內領先的産品創新能力和國內最完善的零部件制造體系。

1996年8月上市的徐工機械,是目前中國工程機械領域最具競爭力和影響力的上市公司之一。 在A股上市公司中,2020年,徐工機械的營收規模還低于三一重工,2021年超越後(實際是吸收合並“徐工有限”的結果)就成爲了行業一哥,雖然這幾年大家都在經曆較大的調整,但徐工機械的老大地位還是比較穩固的。

對于國內的上市公司,很多並非整體上市,這也是我們經常在其他媒體上看到的某些公司或集團營收規模與年報等差異較大的原因之一,另一個原因可能就是各統計或者組織排名單位的功勞了。

和我們前幾天看的三一重工一樣,徐工機械各大産品系列的結構和內部排名也有較大幅度變化,比如,2023年“土方機械”超過“起重機械”成爲第一大産品,但不是因爲增長更快,而是因爲下跌更慢。“道路機械”和“樁工機械”也在下跌,特別是2023年排在最末位的“樁工機械”,跌去了一多半,下跌金額也是所有産品系列中最高的。

還是有“高空作業機械”和“礦業機械”等四大系列的産品在增長,較爲豐富的産品系列和相對均衡的營收分布,是徐工機械在行業下跌期表現相對較好的主要原因。什麽是相對均衡的營收分布呢?其前兩大産品的收入占比都是兩成多,並沒有絕對的核心産品;另外還有幾大系列的産品,規模在一成左右。這就比三一重工那種僅“挖掘機械”一項就占比四成多的分布情況,相對要抗跌一些。

徐工機械也是在加強國際化的步伐,2023年境內的營收下跌15.7%,境外營收增長了三分之一,占比達到了四成,比2022年提升了10個百分點,三年前的2020年,境外收入的占比才8.3%,看來我們還是有必要做一個變化情況的對比。

最近三年,平均每年境外市場的收入占比上升10多個百分點,增長最快的是2022年,但總體上都在大幅增長,特別是近兩年上半年,境外市場增長都比全年要更快一些。

如果按增長速度來看,境外市場這三年的增速也是隨著規模增長而下降的,境內市場在2022年出現較大幅度下跌後,2023年下跌幅度在降低。徐工機械會不會晚三一重工一兩年,在2024年或者2025年完成境外收入超過境內收入呢?如果一切順利,還是有可能的。

徐工機械的淨利潤也是在2022年大跌後,2023年有所回升,只是前幾年他們的盈利能力不如三一重工,下跌的時候也就沒有三一重工那麽猛,相對要平滑很多。

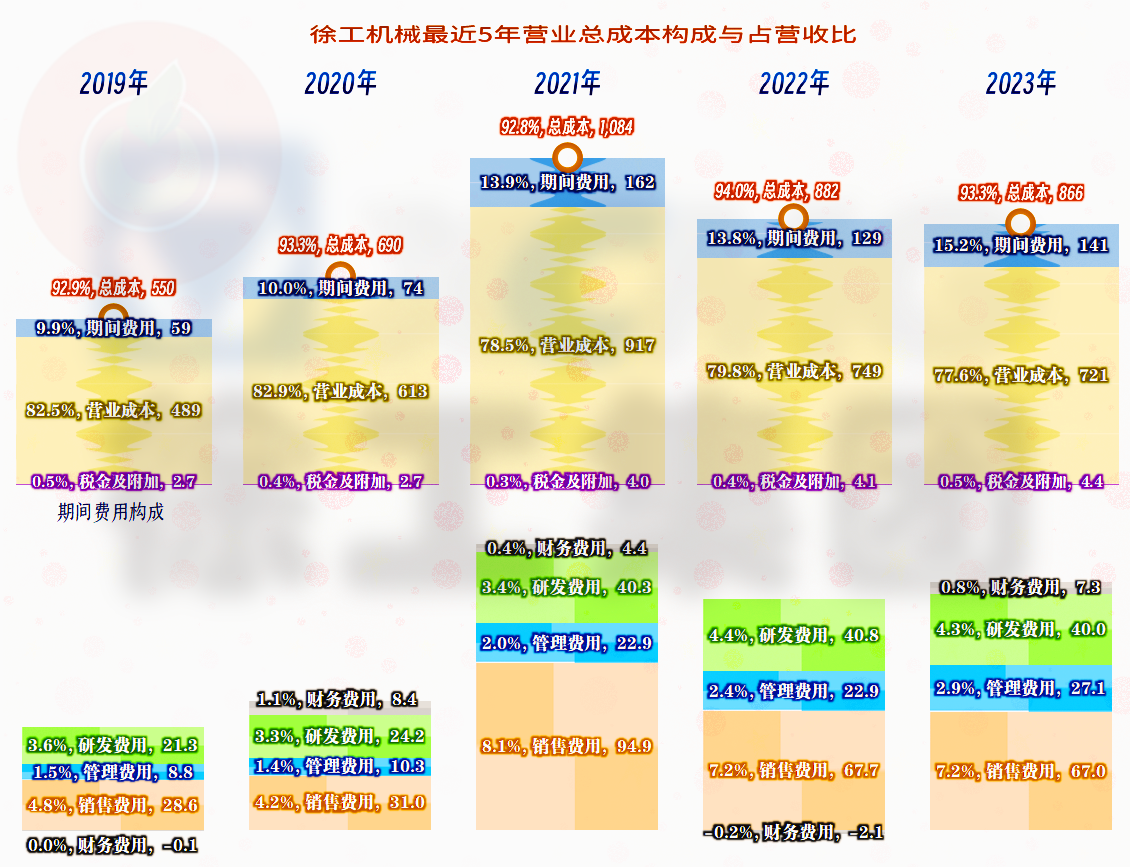

2021年的毛利率大幅增長後,2022年略有下跌,2023年恢複增長並創下了新高,只是由于營收規模上的差異,2023年的毛利額並沒有超過2021年,這也是淨利潤不如當年的主要原因。

最近兩年的銷售淨利率下降幅度較大,淨資産收益率也是這個效果,我們來看一看是不是吸收合並“徐工有限”後,期間費用等增長了,還是其他收益方面的影響呢?

2022年的期間費用占營收比並沒有明顯上升,在營收下跌的情況下,甚至占比還下跌了0.1個百分點,主營業務盈利能力下降的主要原因是毛利率下跌。2023年毛利率創下新高,但是,期間費用金額和占營收比都有明顯增長,這就抵消掉了大部分毛利率所“爭取”來的盈利空間提升,導致主營業務盈利空間雖然有所提升,但仍不及2021年。

其他收益方面也有較大的差異,2021年是淨收益6.8億元,近兩年都是淨損失5億多元。政府補助類收益差別不大,主要是投資收益少了,再加上“資産減值損失”(主要是“存貨跌價損失”)和“信用減值損失”(主要是“應收賬款壞賬損失”)都在持續緩慢增長之中。

應該說,2023年盈利能力不如2021年的主要原因按影響大小分別是營收下降,主營業務盈利空間下降,和減值損失等增加。

從2024年一季度的情況看,雖然毛利率、主營業務盈利空間環比(相對2023年四季度)表現要好很多,但同比(相對2023年一季度)差別不大。究竟是行業回暖,還是一季度的普遍現象就是如此呢?在現在的複雜環境下,我們真還不敢直接得出結論,仍然需要觀察。

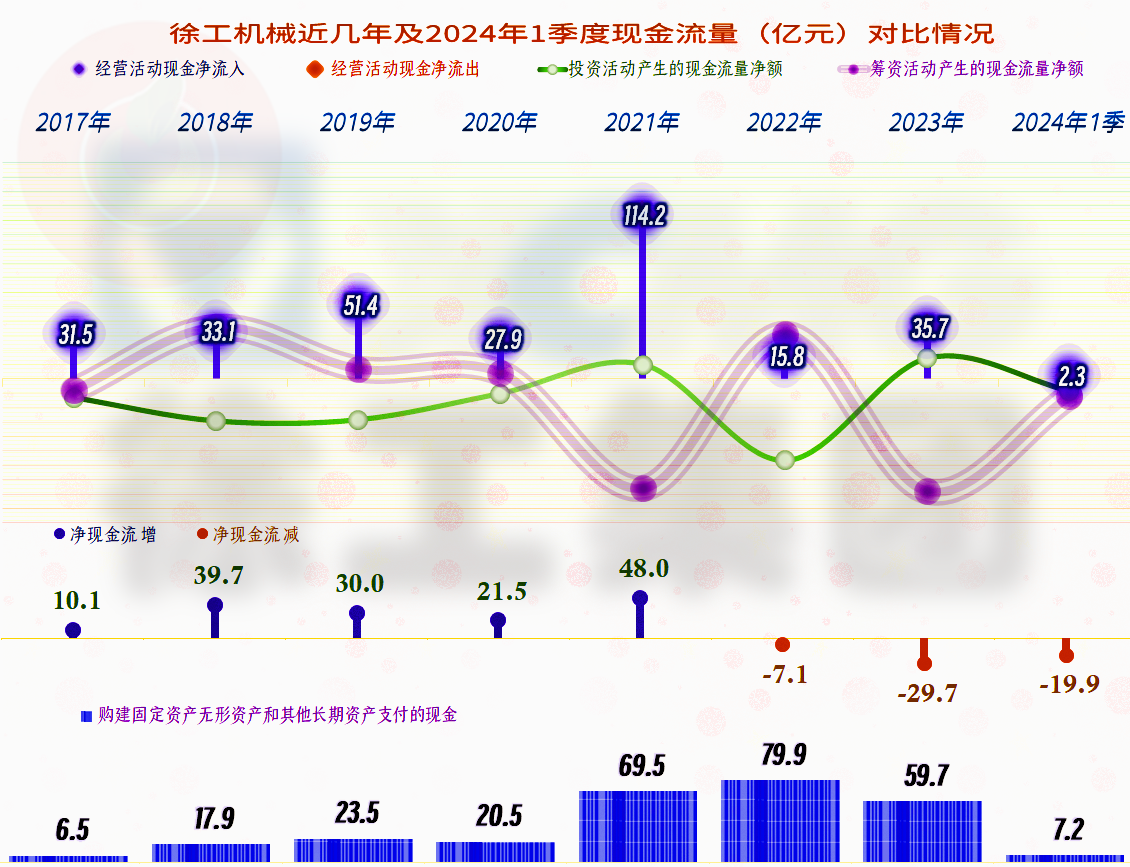

徐工機械最近兩年“經營活動的淨現金流”下跌明顯,但相比除2021年以外的年份,實際上也不算差。但是,最近三年的固定資産投資規模很大,在正常情況下,持續大額投資後,是會帶動最近兩年營收創下新高的,但徐工機械最近兩年的表現卻與此相反。

工程機械企業的産能建設不是增加營收的關鍵因素,至少沒有重化工企業等那麽重要和投資額度大。最近兩年的固定資産等增長顯然有點不合常理,我們本來想通過2023年末的“在建工程”情況來看一下究竟是建設了哪些項目,但徐工機械卻用項目序號隱藏掉了項目的名稱,對于非軍工企業,我還是第一次見到這種情況,就沒法看了。

徐工機械在資産負債結構方面安排得比較合理,兼顧了風險和效率,長短期償債能力都是相對較強的表現,但並不誇張。

2023年末,仍然是出現了大幅“縮表”(總資産規模下降)的現象,2024年一季度末又有所增長。由于行業處在大幅調整期,我們本次就不展開其縮表方面的影響分析了,就留到明年吧,因爲短期的偶然波動,可能並不具有代表性。

2023年末,存貨的規模雖然有所下降,但流動資産規模下降得更快,其占比還有所提升,2024年一季度末,在流動資産略有增長的情況下,存貨繼續下降。這說明徐工機械在不斷調整生産與銷售的協調性,擺脫以前那種高開高打的生産節奏,以便適應新的市場環境。

2023年末的“應收票據及應收賬款”有所下降,考慮到較大額度的壞賬損失計提,下降的幅度並不大,在營收規模基本穩定的情況下,這並不容易辦到。

應付票據及應付賬款大幅減少,這也是我們沒有單獨說到的,在現金流量表現,“運營活動的淨現金流”不如淨利潤高的主要原因之一。隨著營收規模在原來八成左右的區間穩定下來,如果嚴格按合同賬期付款,可以占用的供應鏈款項下降是必然現象。

合同負債(主要是“預收貨款”)的規模基本穩定,從這裏也看不出來市場有大幅增長的迹象。

作爲行業一哥,徐工機械憑借著豐富均衡的産品線結構,在下跌的市場中表現良好。國際化的節奏穩步推進,對貿易環境的依賴增大,特別是最近兩年更是其海外發展的關鍵期。

聲明:以上爲個人分析,不構成對任何人的投資建議!