徽酒“一哥”古井貢酒近日披露了年報,收入、利潤呈較快增長之勢,看上去是不錯的,但公司存貨的增加也如影隨形。此外,在收入達百億的酒企中,古井貢酒銷售費用相對于營業總收入的比例仍然是最高的,2023年這一比例爲26.84%,是否存在過度營銷的問題?

年份原漿挑起銷量大梁,三年增收百億

古井貢酒是中國老八大名酒企業之一,是中國第一家同時發行A、B兩只股票的白酒類上市公司,坐落在曆史名人曹操與華佗故裏、世界十大烈酒産區之一的安徽省亳州市。

從2020年至2023年,公司營業收入分別爲102.92億元、132.70億元、167.13、202.54億元,收入增速分別爲-1.20%、28.93%、25.95%、21.18%,也就是說,自從2021年擺脫負增長以來,古井貢酒用3年時間將收入增加了百億。

在古井貢酒的收入中,白酒業務是絕對主力,2023年公司白酒業務實現營業收入196.39億元,同比增長21.47%。

白酒業務按系列劃分,包括三類:即年份原漿、古井貢酒、黃鶴樓及其他。其中,年份原漿實現收入154.17億元,同比增長27.34%,收入占白酒業務78.5%。年份原漿的銷售量增速爲20.63%,銷量增速低于收入增速,測算可知,噸價提升5.8%。

券商分析師點評稱,古16受益于宴席場景回補動銷表現亮眼增速預估維持在30%+,古20是公司全國化重點推廣産品維持穩健增長,古8受益于大衆宴席及大衆禮贈需求表現穩健,古5/獻禮受益大衆場景修複呈現恢複性增長。

就銷量而言,也僅有年份原漿實現了同比增長,古井貢酒銷量下降了3.83%,而黃鶴樓及其他更是大幅下降了19.37%。

既然不那麽暢銷,後兩者的産量也下來了,且是大幅下降近三成,也因此,古井貢酒、黃鶴樓及其他酒的庫存量都下降了。

分區域看,安徽省內仍夯實基底,但華北、華南地區收入增長速度則更快一些。加速“走出去”,是古井貢酒心之所向。2023年10月,古井貢酒開啓新一輪中國酒文化全球巡禮,從德國杜塞爾多夫到法國巴黎,再到英國倫敦,古井貢酒把産品、文化、曆史等傳遞到世界更多地方,讓“中國釀”香飄歐洲。

不過,從年報來看,其“國際化”反而是倒退的。2023年,公司“國際”收入僅僅2100萬元,同比減少3.74%,占收入的比重下降到僅僅0.10%。

值得關注的是,在古井貢酒3年增收百億的同時,公司存貨也如影隨形,甚至略快于收入增速。從2020年末34.17億元增長到去年末的75.20億元,增長了1.2倍。

銷售費用率第一,是否過度營銷?

2016年下半年起白酒行業開始複蘇,從那時至今,在徽酒“四朵金花”中,古井貢酒在省內的優勢有所擴大。

但古井貢酒的收入增長伴隨著的是營銷費用居高不下。以最近3年爲例,公司銷售費用分別爲40.08億元、46.68億元、54.37億元,銷售費用相較于營業總收入占比分別爲30.20%、27.93%、26.84%,在百億以上收入的酒企中高居第一。

(單位:億元)

那54億元的銷售費用,都花哪裏去了?從費用明細看,21億元用在綜合促銷上,11億元花在了廣告費上,公司銷售人員從2022年末時的3,082人增加到2023年末的3,744人,增長了21%,人員多了,薪酬和差旅費自然也增加了。

此前,古井貢酒曾陷入年份酒爭議。因爲其主要銷售的古8、古16、古20等,有觀點認爲其中的數字容易使人誤解爲年份酒。

在遭到媒體質疑後,古井貢酒售後相關負責人明確表示,古井貢·年份原漿只是商標名,後面的古8、古16、古20只是一個標簽,一個産品編碼,並不代表年份。

主打産品惹上爭議,是否也增加了古井貢酒的營銷開支?

公司年報提到:持續打造高鐵、春晚IP。今年,古井貢酒再次成爲2024年央視春晚的獨家特約贊助商。關于經營舉措,公司還表示:繼續打造央視及衛視春晚IP、高鐵 IP。

事實上,古井貢酒54億元的銷售費用比茅台的46億元還多,僅次于五糧液的78億元,但五糧液的收入是公司4倍多,因此古井貢酒的銷售費用率是五糧液近3倍。

對于擁有較強品牌黏性的公司,如茅台,即便減少廣告和推廣,其銷售受到的影響也可能較小。而對于品牌黏性較弱的公司,影響可能就比較大。

不僅如此,過高的銷售費用也對淨利潤率産生影響。2023年,古井貢酒毛利率爲79.07%,高于五糧液的75.79%、汾酒的75.31%,但銷售淨利率卻反而遠低于後兩者。五糧液和汾酒的淨利率分別爲37.85%、32.76%,遠高于古井貢酒的23.34%。

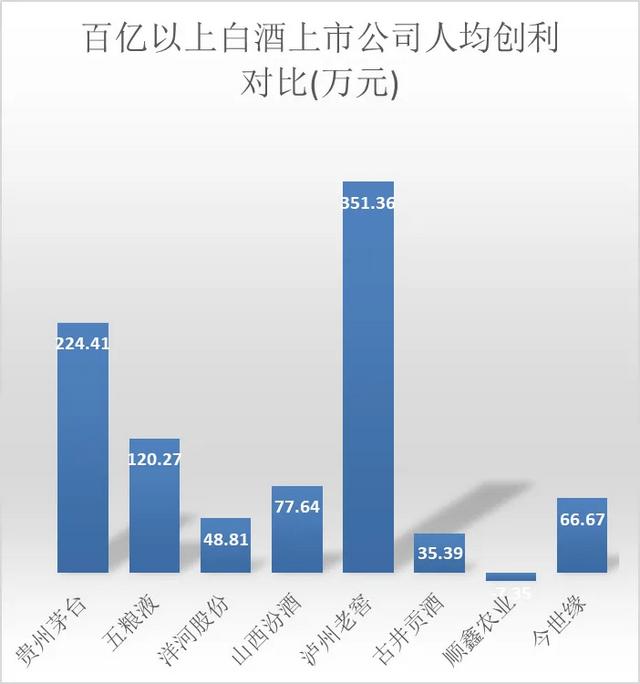

如果從人均創利的角度觀察,古井貢酒的劣勢也很明顯。茅五泸人均創利都是百萬級,汾酒是78萬,洋河是49萬,而古井貢酒僅僅35萬,而同屬安徽的口子窖則有39萬,同屬濃香型的今世緣則有67萬。

側重營銷的古井貢酒,對2024年依然給出了較高的業績指引。2024年度公司計劃實現營業收入 244.50 億元,較上年增長 20.72%;2024 年計劃實現利潤總額 79.50 億元,較上年增長 25.55%。

可以預見,2024年公司銷售費用可能還要再度增加。但靠這樣的策略維持市場地位,真的能長久嗎?(END)