在今年315前夕,五糧液已經迫不及待開始“打假”了。

還打出了烏龍戲碼。

3月12日,五糧液通過一紙聲明,控訴拼多多平台上多家店鋪存在銷售假冒五糧液産品的情況,並且澄清五糧液並未在拼多多上開設官方旗艦店。

五糧液“打假”聲明,圖片來源:五糧液官網

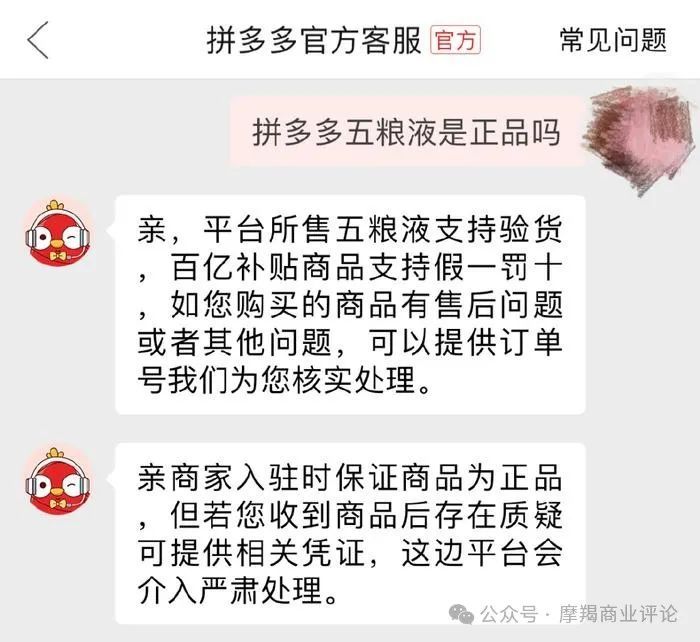

不過事情很快反轉。面對平台銷售假冒五糧液的質疑,拼多多官方客服給出的回應是,平台所售五糧液支持驗貨,百億補貼商品支持假一罰十。

拼多多的官方回應,圖片來源:拼多多

隨著事情慢慢發酵,媒體發現事情並沒有打個假那麽簡單。

多方迹象表明,五糧液真正目的,似乎更像是要借此打擊經銷商的串貨行爲。而串貨,則是近年來經銷商面對堆積成山的五糧液庫存的無奈之舉。

此番紛爭揭露了一個殘酷的真相,那就是作爲白酒老二的五糧液,主打産品“普五”也賣不動了,還要“去庫存”。而拼多多反而將本次“售假危機”扭轉爲一次成功的公關營銷,博得了許多消費者的支持。

悲催的五糧液不僅沒有維權成功,還被拼多多蹭了熱度,最糟糕的是還被廣大機智的網友們,掀開了遮羞布。

1.普五失去吸引力,價格體系 崩盤,五糧液品牌價值縮水有人會問:爲什麽五糧液不直接“制裁”經銷商?這實際上跟五糧液的經銷模式有很大的關系。

過去五糧液是借助“大商模式”迅速崛起,在衆多白酒品牌中脫穎而出,一躍成爲行業老大。

大商模式的優勢,在于白酒廠商可以借助大經銷商的渠道資源快速占領市場,在品牌擴張初期尤其有效。然而,其劣勢也非常明顯:白酒廠商對大經銷商過于依賴,對終端市場的掌控力不足,議價能力也偏弱。

其實,不用說白酒這種傳統消費品存在距離消費者過遠的問題,就連格力空調等家電廠商也存在這個問題。其實是陷入了一種商業悖論。

于是,五糧液開始效仿茅台,引入“小商模式”,建立起一套大經銷商體系下的直銷模式——選出500多家大商由五糧液直接管理,其他經銷商則通過大經銷商進貨。

在這種模式下,對旗下白酒産品價格體系的掌控,五糧液集團主要通過與其簽約的代理商來實現,但對于代理商的代理商,也就是二級代理商,是沒法控制的。

而且,在拼多多平台上銷售的普五究竟來源于哪個代理商、中間倒騰了多少手,五糧液也無從查起。因此,五糧液不得已只能聲討平台。

而本次事件的主角“普五”,對五糧液整個白酒價格體系的意義非同一般。就像飛天茅台對于茅台集團一樣,普五就是五糧液白酒矩陣的價格之“錨”。它的價格松動了,那整個五糧液産品價格體系也將搖搖欲墜。

『摩羯商業評論』對比了拼多多、京東和天貓三大平台的普五價格,其中京東和天貓的五糧液官方旗艦店的普五單瓶價格,分別爲1059元和1099元,而拼多多的普五“百億補貼”單瓶價格僅爲847元,差了200多元。值得一提的是,京東和天貓是五糧液官方認可的電商平台。

三大電商平台的普五價格對比,圖片來源:拼多多、京東、天貓

據『棱鏡』報道,在經銷商體系內,五糧液對普五嚴格的控價措施,低于970元被視爲低價。一旦低于該價格銷售,經銷商會被五糧液取消補貼和獎勵。

來源:棱鏡

顯然,拼多多的低價擊破了五糧液的底線。事關整個産品價格體系的堅挺,五糧液顯然不能坐視不管。

事實上,即便對于與其合作的平台,即便在大促期間,五糧液也要堅決維護普五價格的穩定。2022年雙十一期間,因京東低價銷售普五産品,五糧液向其發出通報並做出處罰。

然而,即便面臨被取消補貼、甚至合作終止的風險,仍然有經銷商铤而走險“擾亂”價格體系,反映出普五庫存高企的現象已經非常嚴重。

經銷商爲求得自我生存,虧本挨罰也要賣。

事實上,普五的價格倒挂並不是一天兩天了。去年6月新浪財經一篇文章就指出:“普五價格倒挂從2022年底已十分明顯”。

曾經輝煌一時、還拿過國際大獎的五糧液標杆産品普五,如今對中國消費者來說已漸漸失去吸引力,甚至已經進入“去庫存”階段。相對比之下,近幾年飛天茅台價格保持堅挺,除了被酒友戲稱爲“妖豔賤貨”的彩釉珍品茅台,幾乎沒有出現過價格倒挂的情況。

定價高昂的彩釉珍品茅台,是茅台集團的顔面掃地之作

五糧液集團內部似乎對普五價格波動也有一定的擔憂,不得不通過縮量來控價。

去年底,澎湃新聞從上海地區五糧液經銷商處獲悉,目前2024年年度合同已經簽訂完成,新合同每家經銷商都被砍掉了20%的普五合同量。五糧液方面對此的解釋是因爲八代普五比較稀缺,公司計劃量有所縮減。這種說法是把縮量的原因從需求端轉移到供給端,顯然是“欲蓋彌彰”。

來源:澎湃新聞

事情已經過去十幾天,但拼多多平台仍然還有不少標注“100%正品、假一賠十”的普五在售賣,而且價格不僅沒有漲反而還略有下跌。可見,經銷商的集體“去庫存”讓五糧液“打假”事與願違,價格體系崩潰似乎在所難免。

價格之錨搖擺,勢必影響到五糧液整個價格體系。

去年以來,有記者發現五糧液旗下多款産品也都出現了“”實際售價遠遠低于建議零售價”的情況。産品價格體系崩盤將嚴重削弱五糧液的品牌價值。

回溯曆史,這已經不是五糧液第一次出現類似的問題了,可謂是“自作孽”,後果很嚴重。

曾經的五糧液是高端白酒的代名詞。2000年之後,爲了擴大銷路,五糧液采取了品牌授權戰略,即授權經銷商和合作商利用五糧液的品牌推出子品牌産品,如金六福、浏陽河、五糧春、五糧醇等子品牌都是在那個階段誕生的。

巅峰時期,五糧液旗下的子品牌高達上千個,但大多數品牌爲其經銷商所推出的。

五糧液衆多“貼牌”酒品牌,圖片來源:搜狐網-七彩酒業

『摩羯商業評論』在之前的一篇文章中指出,五糧液此舉無疑是“自廢武功”——雖然借助“貼牌”快速搶占市場,五糧液銷量大漲穩坐行業老大,但帶來的惡果卻是巨大的。因爲衆多子品牌均使用“五糧液”做背書,包含它們之後,五糧液的價格體系變得非常混亂,導致消費者對其評價一落千丈,品牌力被嚴重削弱,高端形象不複存在。

而如今,伴隨著旗下唯一高端産品“普五”已顯露出衰敗迹象,五糧液的品牌價值“向下”似乎不可避免。

近年來,國人對白酒消費需求轉弱趨勢已經非常明顯,白酒市場已經由增量發展時代進入存量博弈時代。國家統計局數據顯示,白酒銷量從2016年到2023年跌去三分之二。

2016-2023年中國白酒産量變化(單位:萬千升),數據來源:國家統計局

面對嚴峻的發展環境,堅挺的品牌價值、強大的品牌力對于龍頭白酒企業保住自己的市場份額甚至搶占競爭對手的市場,起到關鍵作用。

茅台就是在2013年白酒行業調整期,通過精心打造和營銷宣傳高端品牌及産品,在消費者心目中樹立起高端白酒品牌的形象,一舉超越五糧液成爲白酒老大。

品牌價值縮水疊加行業下行,五糧液似乎遇到了很難跨過去的“坎”。

2.增長放緩,庫存高企,需求 不足,搞跨界也難救五糧液五糧液面臨的挑戰還遠不止這些,經營上也陷入了困境。

首先,五糧液已經遇到了增長瓶頸。

2023年1-9月五糧液實現營業收入625.36億元,同比增長12.1%。雖然五糧液仍能實現兩位數的收入增長,但增速已經滑落到2016年1-9月以來的最低水平。

2016年前三季度到2023年前三季度五糧液營業收入及其增速,數據來源:五糧液三季報

淨利潤增長放緩地更加明顯。2023年1-9月五糧液實現歸母淨利潤228.33億元,同比增長14.2%,增速也創下了2017年1-9月以來的最低水平。而在2017-2019年三年間,五糧液每年還能實現30%以上的淨利潤增長。

2016年前三季度到2023年前三季度五糧液歸母淨利潤及其增速,數據來源:五糧液三季報

同業比較下,可以看出五糧液今年業績表現的很勉強。比較收入規模前五的白酒上市公司在2023年前三季度的業績增長情況,五糧液的收入增速排在最後一位,而且與其他四家公司有一定的差距;淨利潤排在倒數第二,僅比洋河略好一點,且與其他三家公司差距明顯。照此趨勢下去,五糧液“千年老二”的地位也不一定保得住。

數據來源:各上市公司三季報

其次,從收入的前向指標“合同負債”來看,五糧液的增長前景也難言樂觀。

近兩年,五糧液的合同負債呈下滑趨勢,在一定程度上反映出需求不足。而2023年9月末五糧液的合同負債(39.5億元),相比2022年末(123.8億元)更是下跌近70%。

一般來說,白酒企業的合同負債在一定程度上反應了經銷商進貨的積極性。如果供不應求,大量訂單無法滿足,公司賬面上的合同負債自然水漲船高。反之則說明經銷商對五糧液産品的需求有所降溫。

再次,從庫存端來看,五糧液存貨體量逐年攀升,存貨周轉天數大幅增加。

賬面存貨方面,從2016年開始,五糧液的存貨逐年增加,2023年末創下曆史最高的110.1億元,占總資産的比重達到18%。而且近三年還有加速增長的趨勢,超過了收入和利潤的增速。

2016年末到2023年三季度末五糧液賬面存貨及存貨周轉天數變化,數據來源:五糧液財報

存貨周轉天數方面,從2016年開始,五糧液的存貨周轉天數逐年增加,2023年前三季度更是達到1111天,相比2016年增長近3倍。同時,從數據上也能看出,近三年五糧液存貨周轉天數同樣有加速增長的趨勢。

同時考慮到經銷商囤積了大量五糧液産品,整個五糧液産品線的“高庫存”問題事實上已經非常嚴重了。也難怪經銷商們會冒著被五糧液“除名”的風險也要低價傾銷。

最後,在行業深度調整的背景下,龍頭白酒企業開始嘗試多元化轉型。一哥茅台首當其沖,又是推冰淇淋品牌,又是與瑞幸搞聯名“醬香拿鐵”。結果效果並不理想,還被網友戲稱爲“料酒”,決策層不得不緊急叫停“茅台+”多元化。

事實上,五糧液才是白酒界名副其實的跨界王,而且步子曾經邁得比茅台更大。

『摩羯商業評論』在之前的一篇文章中指出,早在2000年,五糧液在當時董事長王國春的帶領下,開始走跨行業多元化戰略。五糧液集團多元化非常激進,不僅搞參股還頻頻收購,先後涉及金融、造紙、汽車、航空、物流、醫藥、貿易等多個與白酒完全不相幹的行業。

但二十多年過去,多元化收效甚微,至今沒有培育出一家非白酒行業的知名子公司,反而導致五糧液的品牌價值被稀釋和分化。

近些年的新能源熱潮讓很多圈外企業趨勢若骛,五糧液也“躍躍欲試”。2017年年底,五糧液集團通過旗下全資子公司四川普什集團入股奇瑞汽車旗下的凱翼汽車。

入股凱翼汽車後,五糧液集團第一個動作就是投資37億元在宜賓建廠。不過,幾年時間過去,即便恰逢中國新能源汽車黃金發展期,凱翼汽車在市場上毫無存在感,五糧液此次“造車”也慘淡收場。

新能源汽車做不成,五糧液又盯上了光伏賽道。

去年4月,四川五糧液新能源投資有限責任公司成立,注冊資本爲10億元,旗下還有三家光伏和綠能的子公司。五糧液證券部相關人士回應媒體稱,目前集團確實在考察新能源領域,主要是光伏和儲能方面。

然而,今年以來,新能源行業已經開始顯現增長乏力,而大量進入該領域的跨界選手如豬肉龍頭正邦科技、乳業巨頭皇氏集團、軍工通信龍頭奧維通信均以失敗告終。

四川五糧液新能源投資有限責任公司股權結構,來源:Wind

五糧液此次進軍新能源會不會再一次以失敗告終?曆史經驗似乎在告訴我們,跨界拯救不了五糧液。

曾經的五糧液是中國白酒界的名副其實的“一哥”,但因爲忽視品牌價值和産品價格體系的建設而被茅台反超。如今,悲催的五糧液再次到了發展的“十字路口”,不止産品價格體系隨時面臨崩潰的風險,而且高端品牌形象難以維系,經營業績表現也不盡人意。

如果不能及時做出調整,堅守住品牌價值,重回經營正規,五糧液要面對的不再是“被蹭熱度”那麽簡單,而是被強勢超越、讓出行業老二地位的處境了。