甯波,地處浙江省東北部,是長三角南翼經濟中心和制造業基地。作爲中國最具經濟活力的城市之一,甯波的GDP在全國城市中排在浙江省第2、全國第12。

龐大的經濟體量自然需要實力強勁的銀行來支撐。在旺盛的金融服務需求的推動下,成立于1997年的甯波銀行經曆了20多年的快速發展。截止到2023年末,在全國所有城商行之中,甯波銀行的總資産體量和營業收入分別排名第4和第3,這在非省/直轄市級別的城商行中遙遙領先。

2023年龍頭城商行總資産和收入情況

數據來源:各銀行2023年財報

而且,自從2021年我國公布系統重要性銀行名單以來,甯波銀行連續三年入圍。而其他幾個入選的城商行不是省級或直轄市級就是省會城市的城商行,再一次證明甯波銀行在城商行隊伍中的遙遙領先地位。

不過,實力不俗且近幾年業績不錯的甯波銀行,卻讓投資人失望了。

近期,各大上市銀行在2023年年報中公布本年度分紅預案。多家媒體梳理並統計了各家A股上市銀行的分紅率,發現除不分紅的鄭州銀行之外,甯波銀行居然排名墊底。

2023年A股上市銀行分紅情況

圖片來源:易簡財經

關于分紅,甯波銀行在年報中表示,在盈利和資本充足率滿足持續經營和長遠發展要求的前提下,實施積極的利潤分配方案。

諷刺的是,這個“積極”的利潤分配方案僅僅是分紅率排在36家分紅銀行中的倒數第一。

在深交所互動易平台上,甯波銀行的一些小股東都提出了希望能提高分紅的訴求。對此,公司董事會秘書俞罡則回應到:目前的分配方案在保證投資者合理訴求的同時,也要考慮公司內源性資本增長、業務穩健發展所必需的資本的情況。

圖片來源:深交所互動易平台

近些年,甯波銀行憑借押中消費貸款賽道實現了高速增長,成爲城商行中的“優等生”。然而,如今消費貸的“黃金期”已過去,甯波銀行也走到了發展的“十字路口”。

增長遇瓶頸還“摳門”,難怪投資者用腳投票,甯波銀行股價持續下跌。甯波銀行的股價在2021年達到42.03元的頂峰後,開始持續下跌,最低達到18.80元/股。截止5月14日,其收盤價爲24.85元/股,相比前些年的高點已經跌去四成,跌幅在A股上市銀行中排名靠前。

甯波銀行近三年股價表現,來源:Wind

迷失在“消費貸”的甯波銀行能否再現“高成長神話”,重新贏回投資人的心?

01.放松風控導致屢收罰單, 搞直播拉客戶被監管叫停近年來,銀行傳統放貸業務越來越難做。包括甯波銀行在內的城商行,由于在客戶和渠道方面相比國有大行存在劣勢,似乎只能通過放松風控標准、放款審核流程來吸納更多客戶群體,實現業務增長。

風控標准有所放松,一些銀行業務人員爲了完成業績,就會選擇利用銀行管理或內控漏洞,盡快完成貸款的審批或發放,或者幹脆讓一些本不會通過風控審核的客戶順利過審。

此次事件出現次數過多,就會被監管部門注意。帶來的後果就是,近兩年,甯波銀行屢次領到監管部門的罰單。

據不完全統計,從2021年7月至今,甯波銀行違規被處罰事項數量達20起,被處罰金額接近2500萬元。

今年3月,據國家金融監督管理總局台州監管分局行政處罰信息公開表顯示,甯波銀行股份有限公司台州分行(以下簡稱:甯波銀行台州分行)因貸款管理不審慎等三項違法違規事實被罰款90萬元。

國家金融監督管理總局台州監管分局對甯波銀行台州分行的行政處罰信息

來源:國家金融監督管理總局網站

去年12月,甯波銀行還收到國家金融監督管理總局甯波監管局兩張罰單,合計金額620萬元。其中一張罰單顯示,甯波銀行因消費者個人信息管理不到位、押品管理不到位等存在問題被處罰100萬元。

國家金融監督管理總局甯波監管局對甯波銀行的行政處罰信息

來源:國家金融監督管理總局網站

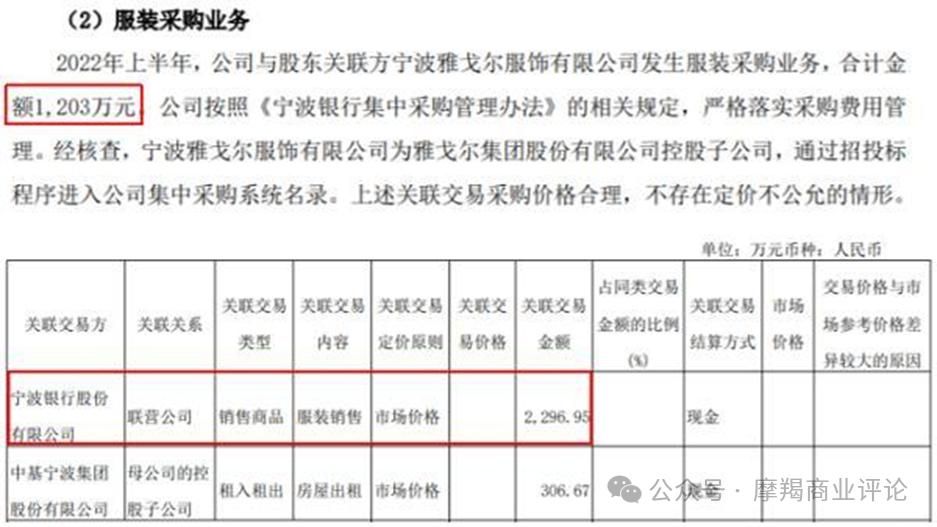

甯波銀行的內部管理漏洞還體現在關聯交易披露金額沖突。

此前在2022年半年報中,甯波銀行曾披露,報告期內與股東關聯方甯波雅戈爾服飾有限公司發生服裝采購業務,合計金額1203萬元。而雅戈爾在其2022年半年報披露,報告期內對甯波銀行銷售服裝的金額爲2296.95萬元。

雙方披露的關聯交易金額的相差幅度居然高達47.6%,實在令人匪夷所思。

甯波銀行和雅戈爾的關聯交易金額沖突

來源:甯波銀行及雅戈爾2022年半年報

值得一提的是,2022年12月,中國上市公司協會發布“2022上市公司董事會秘書履職評價”結果,甯波銀行成爲榮獲董事會秘書5A評級的150家上市公司其中之一。這意味著甯波銀行在公司治理、規範運作、信息披露、內部控制、投資者關系管理等方面已經居上千家上市公司的第一梯隊。

而屢收罰單、內控漏洞、關聯交易披露有誤等問題的普遍存在,似乎證明甯波銀行獲此獎項的含金量並不高。

同時,違規操作的增多也讓甯波銀行的用戶投訴量居高不下。黑貓投訴平台上,與“甯波銀行”有關的投訴有1820條,大于江蘇銀行、上海銀行等龍頭城商行的投訴量,投訴內容涉及虛假宣傳、暴力催收、無故開通分期、未經允許泄露個人信息等。

來源:黑貓投訴平台

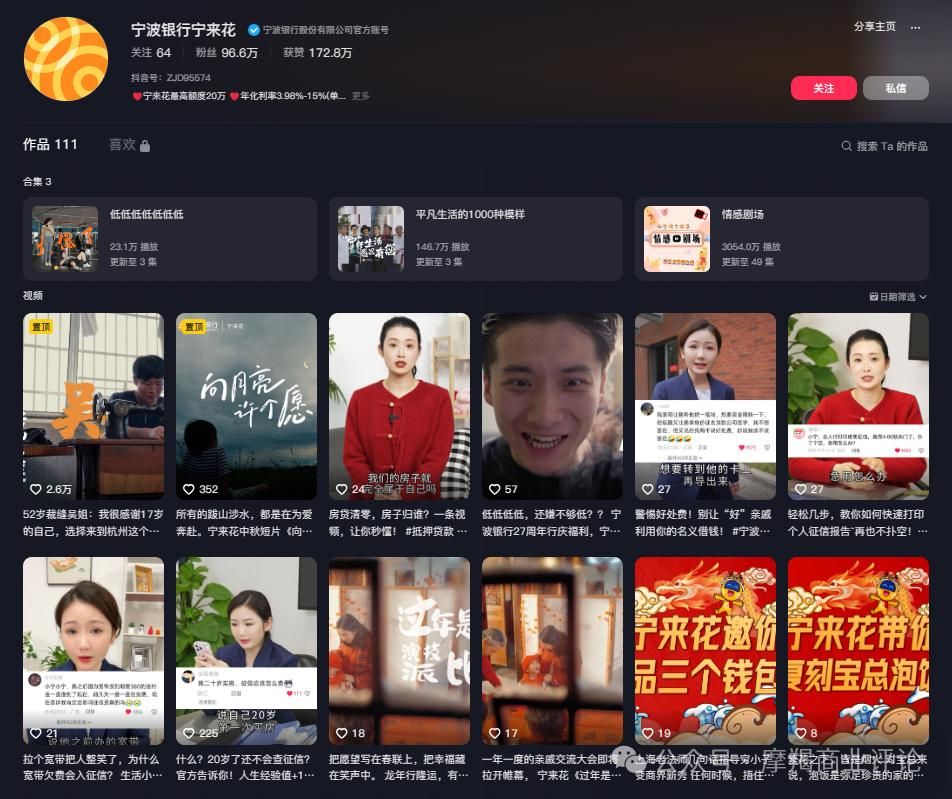

時下傳統銀行網點流量已經日漸衰竭,爲了加強獲客,甯波銀行嘗試了包含走進企業推廣、微信公衆號營銷、互聯網助貸等多種渠道。值得一提的是,甯波銀行還追趕上時下最熱的風口之一——直播。

2022年開始,甯波銀行開始在抖音平台開設賬號“甯波銀行甯來花”,直播“賣消費貸”,從此一發不可收拾。2023年開始加速,當年5月31日-6月21日期間,“甯波銀行甯來花”就直播20次,多以“新客年化利率3.6%”爲直播主題,累計觀看人次超過30萬人。

甯波銀行很短時間內掌握了互聯網的流量玩法,打造了“百變小甯”、“酷飒花花”、“甯來花公寓”等一系列IP,緊扣變裝、美女等流量密碼狂瀾粉絲,一舉將“甯波銀行甯來花”做成了准百大V。

巅峰時期,該賬號共發布169個作品,收獲226.1萬點贊,95.6萬粉絲,6個粉絲群中有4個500人群聊已滿員。截至目前,該賬號仍有96.6萬粉絲。

抖音賬號“甯波銀行甯來花”

就在甯波銀行似乎已經掌握了銀行獲客的流量密碼之時,質疑和爭議的聲音開始出現。

甯來花直播間裏各類優惠通常以醒目的花字顯示,而風險提醒、免責條款等往往出現在不顯眼的地方。

最關鍵的是,某些優惠的享受其實有限定前提,多個“最高可貸X元”、“新出賬客戶”、“最高10天”、“用固定利率券享”模糊性的限制性條件讓消費者感到迷惑。不少受營銷影響而下單的用戶反饋稱“貨不對板”,也有表示申請的貸款利率遠超直播中營銷的利率。

以“甯波銀行甯來花”爲代表的“銀行直播帶貨”引來了監管層的重點關注。

爲了規範銀行金融産品直播帶貨亂象據,2023年7月6日,國家金融監督管理總局下屬風險處置局,向部分銀行下發《關于開展網絡直播銷售情況調研的通知》,擬調研銀行2021年以來的網絡直播銷售情況和過往的投訴糾紛。

不知道是不是此前由于踩線誇大宣傳“理虧”,甯波銀行直播間很快下架了“直播動態”欄目,停止了在抖音直播推銷貸款産品,也解散了粉絲群。

之所以甯波銀行等城商行對直播帶貨“趨勢若骛”,歸根結底是因爲其不受到中小銀行網點數量和渠道劣勢的限制。而且靈活的機制讓它們在與國有銀行和全國性股份制銀行的競爭中反而更具優勢。

因此,暫停直播推銷對于甯波銀行來說,無疑是少了一個非常重要的、低成本、高轉化的獲客渠道,勢必影響其賴以生存的個人貸款業務繼續“做大做強”。

此外,甯波銀行在開展互聯網貸款業務過程中還長期存在“異地展業”的問題。2023年1月,甯波銀行因違規開展異地互聯網貸款業務、互聯網貸款業務整改不到位等問題,被甯波銀保監會處以罰款220萬元。

甯波銀保監會對甯波銀行的行政處罰信息

來源:中國銀保監會網站

事實上,早在2021年2月,中國銀保監會就發布《關于進一步規範商業銀行互聯網貸款業務的通知》明確,地方法人銀行開展互聯網貸款業務的,應服務于當地客戶,不得跨注冊地轄區開展互聯網貸款業務。

甯波銀行顯然是“知法犯法”。在金融強監管的背景下,甯波銀行“在刀尖上行走”的踩紅線式開展消費貸款業務無疑正在醞釀巨大的經營風險。

02.增長神話難再現, 消費貸風口已過卻仍加注多次被監管處罰、直播獲客渠道受阻,甯波銀行也被“逼成”分紅小氣的“鐵公雞”。

商業銀行分紅率低無非出于兩個原因:一是銀行自身的資産充足率較低、現金流緊張,需要將更多的利潤留存以提高抵禦風險的能力;二是銀行仍處于高成長階段,通過留存收益來滿足其業務擴張和高速發展的需要。

甯波銀行顯然不屬于第一種情況。再從第二個原因來看,大幅減緩的增長率也難以成爲如此“吝啬”的理由。

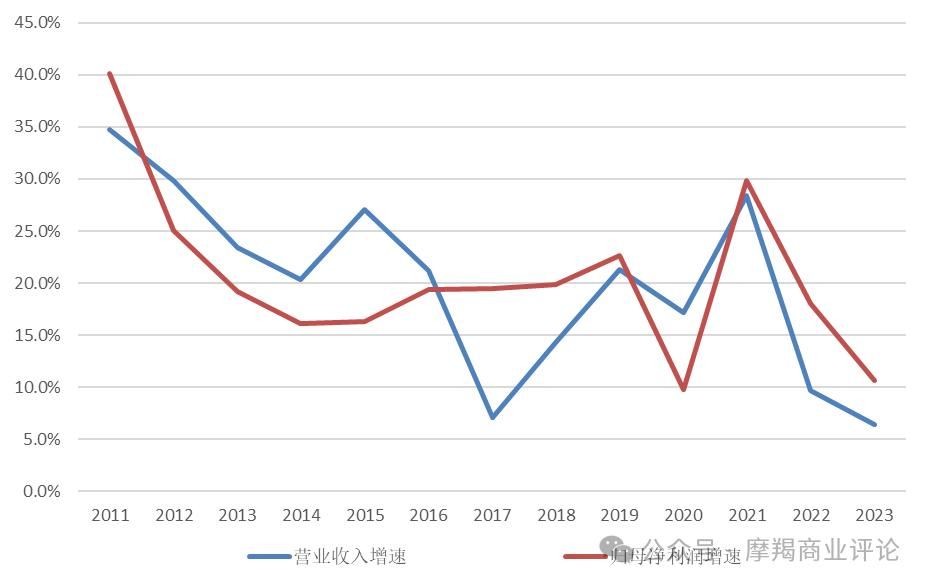

根據年報數據,2023年甯波銀行實現營業收入615.85億元,同比增長6.40%;實現歸母淨利潤255.35億元,同比增長10.66%。

這一業績表現,雖然在行業內橫向比較還算排在前列,但與其自身過往進行縱向比較,增速可謂是斷崖式下降。

甯波銀行2023年營業收入及歸母淨利潤增速相比去年分別下降3.3個百分點和7.4個百分點,且收入增速創下近20年以來最低值,淨利潤增速也跌到了2011年以來第二低,僅好于疫情開始的2020年。

2011-2023年甯波銀行營業收入和歸母淨利潤增速變化

數據來源:甯波銀行年報

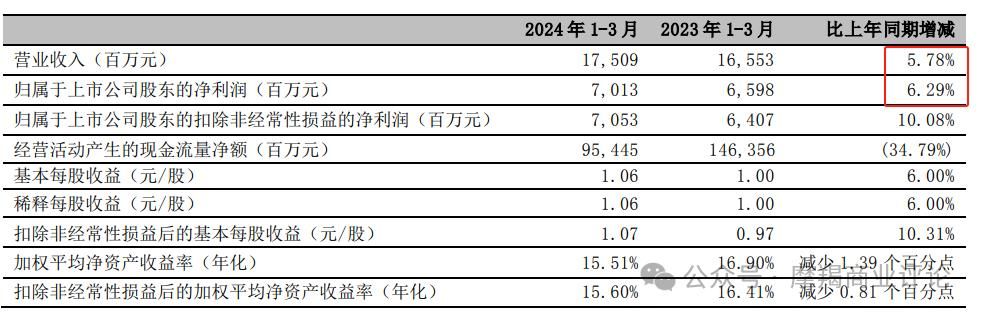

而且,增長放緩的趨勢還在持續。根據近期公布的2024年一季報,甯波銀行今年一季度營業收入及歸母淨利潤增速再次下跌到5.78%和6.29%。

這也宣告甯波銀行徹底進入到個位數增長時代,曾經高達20%甚至超過30%增長的輝煌業績的已成爲曆史。

甯波銀行爲何會走到如此困境?用一句話概況就是“成也消費貸,敗也消費貸”。

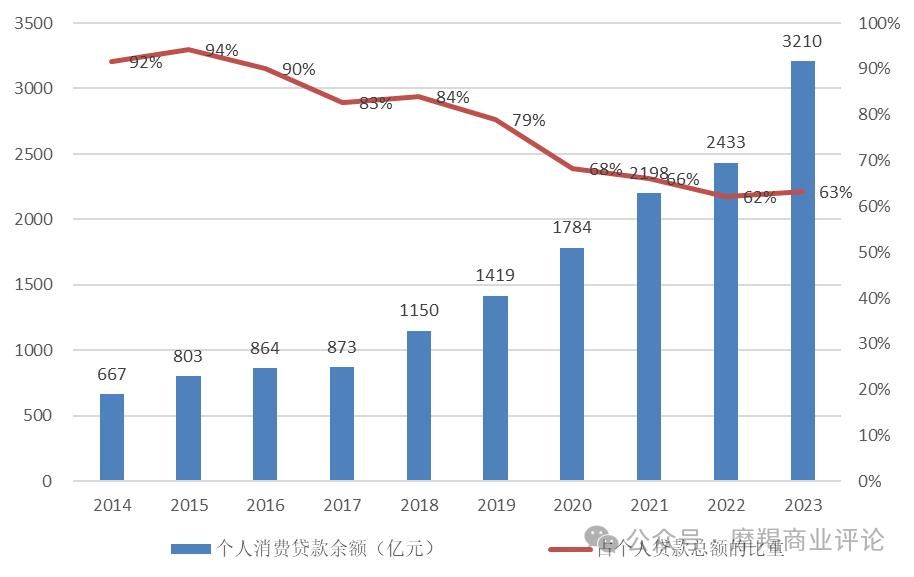

截止到2023年末,甯波銀行的個人消費貸款余額爲3209.58億元,占個人貸款總額的比重爲63.3%,占貸款總額的比重爲25.6%.相比之下,城商行“一哥”北京銀行和同樣來自浙江省的杭州銀行,消費貸占總貸款的比重僅爲10%和11.7%。

從曆史情況來看,甯波銀行2023年消費貸總額相比十年前的2014年,翻了近4倍。而且其消費貸余額占個人貸款總額的比重一度達到驚人的94%。足見甯波銀行對消費貸業務的依賴程度。

2014-2023年甯波銀行個人消費貸款余額及其占個人貸款總額的比重

通過聚焦于個人零售業務、押注消費貸賽道,甯波銀行實現了高速成長,還一度被業內稱爲“小招行”、“零售新王”。然而,如今消費貸的黃金期已經過去,居民借貸消費潮流的時代紅利漸漸褪去。

壓力一方面來自于需求的下降。近幾年,無論是全國還是甯波銀行的大本營江浙滬,GDP及居民收入增長均顯著放緩。疊加疫情散去之後的“疤痕效應”,居民借貸消費的意願和需求明顯降溫。

另一方面,供給增加讓消費貸市場走向內卷化。房地産市場步入下行周期,企業投資信心不足,讓商業銀行傳統貸款業務——對公貸款和個人住房貸款面臨萎縮。越來越多銀行開始重點關注起此前忽略的消費貸業務。

而相對城商行,在消費貸市場,國有銀行和全國性股份制無論在客戶和渠道方面還是資本充足率方面都更具有優勢,也更打得起“價格戰”。對于甯波銀行來說,它們無疑是難以忽視的重要競爭對手。

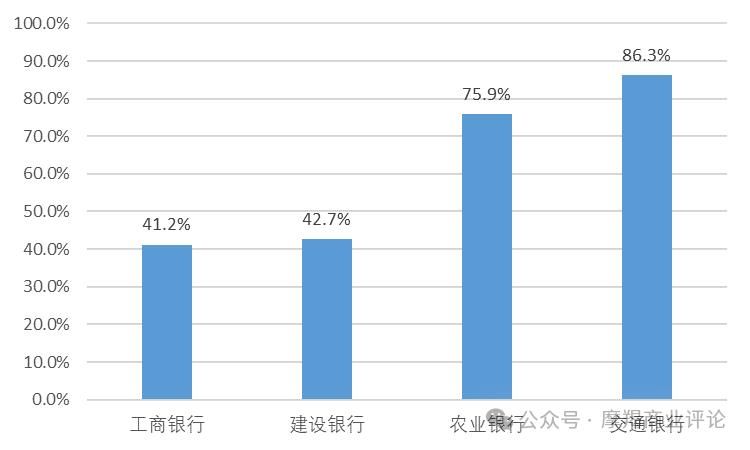

近兩年,大型商業銀行特別是“工農建交”幾大國有銀行在消費貸市場布局明顯加快。交通銀行和農業銀行2023年個人消費貸款同比增長高達86.3%和75.9%,建設銀行和工商銀行的消費貸也同比增長超40%。

“工農建交”四家國有銀行2023年個人消費貸款余額同比增速

今年4月末,多家銀行就借著“五一假期”出行由頭,推出低利率的消費貸産品,吸引消費者前來辦理。交通銀行惠民貸利率低至3.2%,已經與農商行的利率相差無幾。

平安銀行“白領新一貸”消費貸産品,部分“優享客戶”在優惠券後,産品年利率(單利)低至2.88%起,額度可達100萬元。中信銀行“信秒貸”産品,在客戶使用6折利息券後,年化利率(單利)最低可降至2.98%。

在各家銀行“卷利率”的激烈競爭之下,最低利率3%以下的産品越來越多,利率高于3%的行業“潛規則”即將被打破,消費貸或將進入“2時代”。

甯波銀行也不得不順應行業趨勢。近期,甯波銀行旗下甯來花消費貸産品推出新客秒殺活動,每天16時起發放10張2.98%固定利率券(單利)。而在去年12月,甯波銀行還曾推出過限時秒殺2.8%固定利率券的活動。

圖片來源:甯波銀行“甯來花”微信公衆號

需求降溫疊加強大競爭對手紛紛湧入,靠消費貸“打天下”的甯波銀行顯然很難再現曾經的增長神話。

實際上,消費貸混戰不僅讓甯波銀行的業務增長逐漸觸及天花板,而且也已經顯著影響到其盈利能力了。

2023年甯波銀行貸款收益率爲5.13%,同比下降0.21個百分點,其中對公貸款平均收益率4.39%,同比僅下降0.05個百分點;個人貸款平均收益率6.34%,同比下降高達0.58個百分點。可見,雖然收益率均有下降,但甯波銀行個人貸款利率降幅程度遠高于對公貸款利率降幅。

消費貸款占大頭的個人貸款的利率大幅降低也導致甯波銀行淨息差、淨利差有所惡化。近三年,甯波銀行淨息差和淨利差持續下降,淨息差從2020年的2.30%下滑到2023年的1.88%,淨利差從2020年的2.54%下滑到2023年的2.01%。

2020-2023年甯波銀行淨息差和淨利差變化,數據來源:Wind

此外,消費貸業務實際上是一把“雙刃劍”。不像不消耗資本金的中間業務或財富管理業務,消費貸業務需要充足的資本支撐。

近兩年,消費貸未如期還款的風險明顯加大,這將增加甯波銀行不良貸款規模、提升貸款不良率。

根據年報數據,截至2023年末,甯波銀行個人貸款不良貸款金額由2022年末的54.31億元上升至75.95億元,同比大漲近40%,而同期對公貸款不良貸款金額卻在減少。其個人貸款不良貸款率也由2022年末的1.39%上升至1.50%,提高0.11個百分點。

資本充足率方面,截止到2024年一季度末,甯波銀行資本充足率爲14.26%,創近五年同期最低。

事實上,甯波銀行的個人貸款資産質量問題也引起了廣泛關注。4月30日,在2023年度業績網上說明會上,甯波銀行對此問題進行了回應。

甯波銀行董事會秘書俞罡表示,近年來,該行個人消費貸款不良率略有上升,一方面原因在于甯波銀行持續加大普惠信貸投放力度,配套專項活動,客群對象有所擴大;另一方面的原因則在于其旗下的持牌消費金融子公司業務規模發展較快。

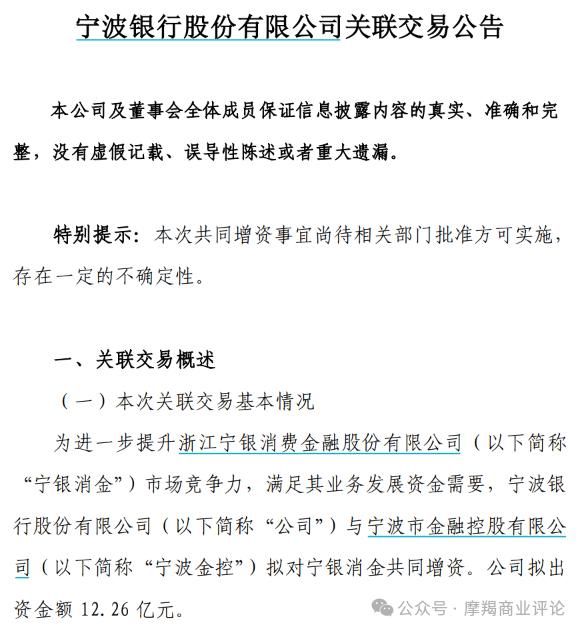

即便如此,甯波銀行仍在持續在消費貸賽道上“加注”。就在上個月,甯波銀行發布關聯交易公告稱,擬出資金額12.26億元,與甯波市金融控股有限公司對旗下消費金融公司浙江甯銀消費金融股份有限公司(簡稱“甯銀消金”)共同增資。增資完成後,預計甯銀消金的注冊資本將增至45億元左右。而在2023年7月,甯銀消金剛完成注冊資本從9億元變更爲人民幣29.11億元。

甯波銀行發布關聯交易公告,來源:甯波銀行公告

今年4月,國家金融監督管理總局甯波監管局已核准徐雪松、王丹丹甯波銀行副行長的任職資格。其中,王丹丹是一名“80後”。此前2022年剛剛升任甯波銀行行長的莊靈君,年僅45歲,爲上市銀行最年輕行長之一。領導班子走向“年輕化”,對于甯波銀行的長久發展是件好事。

然而,擺在年輕力壯的新一屆高管層的問題和挑戰卻非常嚴峻。一方面,要改變“鐵公雞”的形象,從分紅和股價表現,給投資者更好的交代。另一方面,面臨高增長期已過的“困境”,需要尋找新的增長點,來擺脫對消費貸業務的依賴。

同時考慮到作爲系統重要性銀行,甯波銀行經營將長期面臨著強監管的壓力,無疑爲其轉型帶來更大的難度。

想要保住甯波銀行在國內城商行的領先地位,管理層未來任重道遠。