極氪汽車上市了,李舒服同志得償所願,燃油車銷量王者吉利終于在新能源汽車領域摘到了一顆果實。除了有多個社交平台曝出極氪員工抱怨入職時的股票巨坑之外,其他風平浪靜。

然而,IPO估值相比上一輪融資估值的腰斬事實,就像是一個標簽,暗示著極氪未來的命運多舛。

其實,創造IPO最短時間記錄的極氪品牌,是中國新能源車賽道的一個極佳標本,其身上已經聚染了衆多其他車企的病症——智駕研發之病有之,市場營銷誇大其詞之病有之,越賣越虧之病有之,當下正處于進退維谷的境地。

近期,山西運城問界M7交通事故,在互聯網上引發軒然大波。事故中出現的智能駕駛功能“失靈”成爲人們熱議的焦點。華爲與博世的澄清“甩鍋”,也讓國內科技企業和新能源車企普遍存在的“AB供”貓膩浮出水面。

這讓人不禁聯系到去年10月浙江海甯的一起交通事故:一輛極氪001,在高速路上撞死翻越護欄橫穿道路的行人。根據監控視頻,整個過程中,極氪車上搭載的AEB(自動刹車)等多項輔助駕駛功能均未發揮作用。

事故現場圖片

極氪方面對此的解釋是:該事故發生時的汽車時速範圍已超過AEB工作範圍,因而無法激活AEB功能。

極氪關于“嘉興交通事故”的官方說明,圖片來源:極氪社區大管家

兩個事故看似無關聯,但背後卻反映出同一個問題,那就是“低階”的智能駕駛系統在關鍵時刻形同虛設,根本無法保命。出事之後,廠商便暗示:你要買我的高階智能駕駛。

與低階智駕有關的交通事故屢次發生,讓消費者漸漸意識到智駕還得選“超大杯”。這對于極氪這樣的走低價産品路線的本土新能源車企來說,並不是一件好事。

前段時間,小米汽車SU7高調上市,其與極氪汽車被媒體視爲是“怼著臉競爭”。

極氪爲了凸顯性價比優勢,立即降價。這讓極氪本就嚴重虧損的狀況更加雪上加霜。

低階智駕越來越難以獲得新車主的青睐,但高階智駕成本還太高,這是中國許多新能源車企面臨的難題之一。對于即將赴美IPO的極氪來說,這一問題尤爲嚴重。更要命的是,極氪身上的病症還不止這一個。

爲了在行業競爭中不掉隊,極氪急需持續的輸血。爲此,極氪重啓了2022年底暫停的IPO,沖刺赴美上市。

然而,如今在車圈越來越內卷、高階智能駕駛逐漸成爲行業標配的背景下,自研能力嚴重缺失,集新能源車企病症于一身的極氪的“以低價換市場”、“賠本賺吆喝”的策略還能延續下去嗎?

01.過度綁定Mobileye, 智能駕駛“短腿”明顯, 核心控制元件缺失如今,新能源汽車逐漸走向“消費品化”,在這樣的趨勢下,與智能化、網聯化相關的消費體驗逐漸成爲車主們購車的重要考量因素。

在這方面,極氪的短板非常明顯。

首先,極氪的智能駕駛已經落後于時代了。

極氪的智能駕駛目前主要應用Mobileye方案,而Mobileye的智駕方案似乎已經與目前主流的高階智駕漸行漸遠。

一方面,從智能駕駛技術的角度來看,隨著英偉達、高通等同行加快艙駕一體計算平台的量産交付進展,Mobileye的産品叠代升級幾乎落後一代。

一般來說,算力代表智能駕駛芯片應對和處理複雜、突發行駛問題的能力。以Mobileye今年3月剛剛量産交付的新一代産品EyeQ 6H爲例,其算力爲34TOPS,而同期英偉達主推産品OrinX已經超過200TOPS。兩者差著一個數量級。

Mobileye新一代新産品EyeQ 6H

圖片來源:Mobileye

在算力上處于劣勢,Mobileye的如意算盤是走一條用算法彌補算力不足的康莊大道——把更多精力放在“算法”,准確的說是關于算法的宣傳上。

爲此,Mobileye大力宣傳期智駕功能SuperVision架構,而REM地圖是該架構最爲核心的模塊,決定其智駕功能強弱的關鍵因素。

高精地圖如今已成爲國內主流自動駕駛的“標配”,包括華爲ADS 2.0、小鵬NGP等高階智駕方案均使用高精地圖。而Mobileye則表示,與高精地圖相比,REM地圖不僅成本更低(耗費算力低),還擁有數據鮮度的優勢,並具備更優的成長性。

Mobileye的REM地圖

然而,Mobileye忽視了一個關鍵問題——地圖的采集。REM地圖極低的完成度,將成爲限制極氪智駕體驗的掣肘。

事實上,雖然在吉利的幫助下,REM地圖在國內已經通過審批,但並非是完全體;而且采圖及建圖均由吉利旗下朗歌負責,也不是Mobileye自己的團隊。

更關鍵的是,截止現在,REM還僅處于高速建圖階段,導致極氪001的NZP也僅開通了全國30多座城市附近高速及快速路。而未來,REM地圖能否實現全國城區道路掃圖,是一件懸著的事。中國共有691座城市,每座城市中的道路複雜龐大,即便極氪001保有量已超20萬台,但想要全國每一座城市每一條道路都有極氪001走過,並且成功完成掃圖,顯然是不可能的。

以算法彌補算力的“康莊大道”,在事實上是行不通的,其結果是其智駕方案只能停留在L2層面,難以達到“高階智駕”的水准,逐漸掉隊。

另一方面,Mobileye的“黑盒交付”也遭人诟病。這種方式使得車企無法參與到核心算法的研發中,導致了智能駕駛功能的長期跳票,而且叠代和優化速度緩慢。

“黑盒”的弊端非常明顯。曾經在2021年,爲了加快極氪001智能駕駛系統升級速度,吉利不得不召喚以色列的專家,但當時正值疫情最嚴重的期間,幾經周折,專家們才來到了工廠。這使得極氪001的智能駕駛功能遲遲未能完全推出,影響到了車主體驗。

正是由于這些致命的問題,近三年,包括特斯拉、寶馬、奧迪、蔚來和理想在內的主流車企紛紛與Mobileye停止合作,其押寶的SuperVision方案也客戶寥寥。

部分主流車企自動駕駛芯片更叠情況

其實,車圈的人都知道的一個事實是:Mobileye的這條道路如果能快速跑通,就不會有余凱創辦地平線,對其進行對標趕超的故事了。

實際上,即便是模仿Mobileye起家的即將赴港上市的地平線,也面臨同樣的問題。其産品仍被業內主要應用于中低端方案,長期缺席各大車企的高階智駕供應鏈。

與Mobileye綁定過深,會導致極氪在智能駕駛的發展以及消費者體驗方面與行業競爭對手的差距越拉越大。

比如“智駕優等生”小鵬,從創立之初就投入大量人力和財力研發自動駕駛技術,並結出碩果。小鵬原自動駕駛研發副總裁吳新宙,被英偉達反向挖走,本身就說明小鵬汽車在這方面有巨大投入和可觀成就。

今年年初,何小鵬表示小鵬將在2024 年在國內推送“全範圍”、“點到點”的 XNGP(小鵬全場景智能輔助駕駛),全面覆蓋高速路、小路、內部路、停車場等場景。

華爲則通過HUAWEI ADS成功占領高階智駕市場之後,再向下往低階延伸,從而實現智駕Tier1龍頭的終極目標。

而Mobileye和極氪則反其道而行之,試圖從低向高研發自動駕駛系統,結果就是高不成、低不就。

如今,伴隨著特斯拉FSD即將“入華”,各大車企更新換代高階智駕的速度將加快。相比之下,極氪的動作太慢了。

其從去年才開始轉向自研智能駕駛,招聘智能駕駛研發隊伍,加大研發支出。同時也試圖擺脫對Mobileye的依賴,比如極氪007搭載了英偉達Orin芯片,2025年上市的新款極氪電動車將采用英偉達最新的Thor芯片方案。

不過,目前極氪主力車型仍然爲使用Mobileye方案的極氪001,未來能否全系車型脫離Mobileye,『摩羯商業評論』對此表示懷疑。

首先,從成本角度來看,“高成本的高階智能駕駛芯片+高投入的自研智駕技術”顯然沒有Mobileye的“黑盒”方案劃算,如果極氪001想要保持低價策略,顯然短期內難與Mobileye“分家”。

而更重要的是,Mobileye是極氪重要的投資方。早在2021年,Mobileye大股東英特爾就作爲五位早期投資人之一,參與極氪Pre-A輪融資。到了2023年,Mobileye創始人兼首席執行官Amnon Shashua以個人身份參與了極氪A輪融資。而在本次極氪在紐交所發行ADS,Mobileye認購約1000萬美元,雙方的資本綁定再次加深。

極氪融資曆程

面對著合作夥伴數量持續減少的情況,Mobileye是否允許“親密夥伴”極氪轉投英偉達陣營,答案顯然是否定的。

如果說汽車智能化是靠智駕系統來實現,那汽車網聯化的那塊拼圖就是智能物聯的核心元件——手機。如今,作爲智能物聯網的兩大核心流量入口,實現手機和汽車互聯互通對實現包括家用電器、辦公設備以及各類信息系統的全域“萬物互聯”有著至關重要的作用。

這也解釋了爲何多家新能源車企紛紛轉向手機市場,而像小米、華爲這樣手機廠商也要跨界造車。

比如說,小米在國內新能源汽車賽道已經很擁擠的前提下仍然堅持要“造車”,歸根結底就是看中其成爲智能物聯生態下的核心流量入口以及構建私域社群的潛力。而華爲則選擇了自己不親自造車、以智駕供應商的角色與車企深度合作的特色路線。

在手機供應鏈如此發達的今天,車企們想爲自己的車主量身定做一款手機也並不是一件難事。

馬斯克此前就層多次表示特斯拉要造手機。在2021年,特斯拉手機Model π被首次曝光,雖然截至目前特斯拉官方還沒有公布手機確切上市時間,但其推出似乎也只是一個時間問題。

網傳的特斯拉手機Model π圖片

來源:新浪網

國內車企方面,去年9月,蔚來發布了自己的手機NIO Phone,李斌對此表示:“造手機不是爲了盈利,是爲了讓車更加好用”。顯然,李斌道出了車企造手機的真實目的,那就是搶奪車機互聯的入口、更好服務車主。

蔚來手機NIO Phone

其他車企也按耐不住。今年4月,中國一汽在微信公衆號發布消息稱,將與億咖通科技簽署了戰略合作協議,雙方除了在汽車智能座艙領域展開合作外,還將共同打造紅旗品牌高端手機。

和極氪同屬于吉利系的極星汽車也在近日正式發布其首款極星設計的AI旗艦手機Polestar Phone。極星表示Polestar Phone通過Polestar Link車手互聯將爲用戶帶來無界跨端互聯的智能生態體驗。

極星手機圖片

值得一提的是,該款手機是極星與手機品牌魅族合作研發設計的,而吉利在2022年就完成了對魅族的收購。而同爲吉利旗下品牌,極氪卻沒有這麽好命。截至目前,極氪與“兄弟公司”魅族以及其他手機廠商均沒有深度合作。

不過,話說回來,即便極氪與魅族形成聯動,但考慮到目前魅族手機市占率和品牌影響力都非常低,聯合打造的手機能否獲得消費者認可也是一個未知數。

智能駕駛“短腿”,缺少與手機的“智能物聯”,讓極氪僅僅停留在“是一部汽車”的消費認知層面。在汽車智能化、網聯化的趨勢下,極氪對消費者的吸引力也將會持續下降。

02.銷量增長主要靠壓價和營銷, 虧損持續擴大,品控堪憂智能化、網聯化體驗差,極氪之所以還能熱銷的原因很大一部分源自其低價策略。

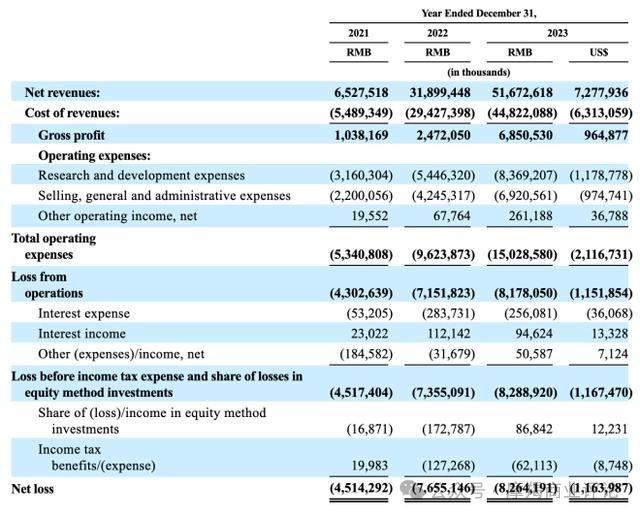

極氪近三年銷量和收入持續增長。根據招股書,極氪2021-2023年營業收入分別爲65.28億元、319億元、516.7億元。其中極氪2023年營收同比增長62%,銷量同比增長65%。

極氪2021-2023年財務數據

低價意味著不得不犧牲産品的利潤。根據招股書,極氪2021-2023年毛利率分別爲1.8%、4.7%和15.0%,僅有2023年毛利率提升到15%。

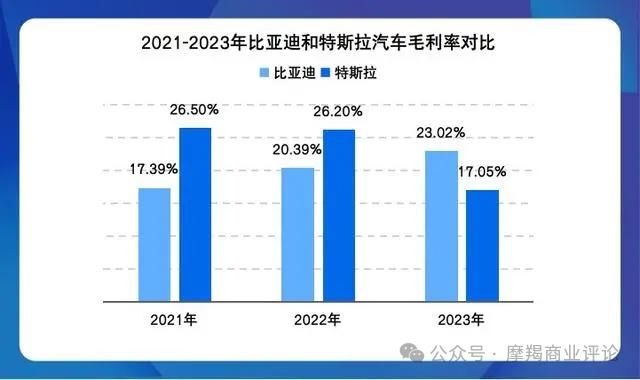

同行比較下,先看中外兩家新能源車企龍頭,比亞迪近三年汽車業務毛利率從17.39%提升到23.02%;特斯拉2021-2022年毛利率維持在26%左右,2023年下降到17.05%。

2021-2023年比亞迪和特斯拉汽車毛利率情況

制圖:摩羯商業評論

再對比造車新勢力,以“蔚小理”爲參照,蔚來近三年汽車毛利率分別爲20.1%、13.7%、9.5%,理想近三年汽車毛利率分別爲21.3%、19.4%、22.2%,小鵬近三年汽車毛利率爲9.4%、11.5%、-1.6%。相比之下,極氪毛利率水平僅有2023年略好于小鵬,其他均差于三家造車新勢力的代表。

極氪與三家造車新勢力2021-2023年毛利率對比

制圖:摩羯商業評論

以低價策略來贏得市場份額的代價就是持續虧損。極氪2021-2023年淨虧損分別爲-45.14億元、-76.55億元、-82.64億元。

通過對極氪毛利率與虧損情況的梳理,『摩羯商業評論』發現了兩個值得玩味的疑點:

其一,2023年極氪毛利率翻了3倍,淨虧損卻繼續擴大?

恐怕,這只能用極氪“一入自研深似海”,以及賽道競爭加劇逼迫其加大市場營銷投入來解釋了。

其實,極氪2023年毛利率的大躍進式提升,難以掩蓋其虧損持續擴大的趨勢。事實上,公司2023年的研發費用和營銷費用保持高位,且分別同比大幅上漲54%和63%,致使其虧損仍在同比增長。顯然,極氪的經營狀況並沒有出現好轉。

其二,2023年極氪毛利率突然翻了三倍,在營收增長有限情況下,是如何做到的?

極氪並沒有在招股書中給予說明,只能說極氪的財技了得。

2024年,小米怼臉式競品上市,加之還要加大在智駕領域的研發投入,極氪的虧損繼續擴大到百億似乎是大概率事件。

事實上,連續虧損、難以盈利也是國內衆多新能源車企的通病。

2023年,包括威馬、高合等新能源車企都以資金鏈斷裂、破産收場。甚至蔚來、小鵬在內的新勢力第一陣營也遇到了現金流困境,要不是中東資本和大衆出手相助,這兩家車企怕是也將面臨“流動性危機”。

對比之下,極氪的現金流狀況也已經非常糟糕了。根據招股書,截止2023年末,極氪現金及現金等價物金額爲32.6億元,按目前的資金消耗速度,可能撐不過半年。

爲了緩解極氪的資金壓力,吉利集團曾通過貸款的方式給予極氪資本支持,維持極氪的日常運營和研發。雖然貸款能緩解極氪在現金流方面的壓力,但卻變向增加了公司資産負債率。

截止到2023年末,極氪的資産負債率已經達到132%。相較于其他新能源汽車企的負債率(小鵬汽車57%、理想58%、蔚來75%),極氪的負債率高到驚人。

極氪2021-2023年資産負債表

來源:極氪美股招股書

由此來看,極氪現金流吃緊的“貧血症”已發展到非常嚴重的地步。

面對如此危機,之所以李舒服同志僅以貸款而非注資的方式對極氪“輸血”,原因在于吉利自身負債率也非常高。

近幾年吉利控股的資産負債率維持在接近70%的水平,在老牌車企陣營中屬于偏高的水平。同時還要支持旗下這麽多汽車品牌、自動駕駛企業的發展,吉利能給極氪提供的支持力度顯然非常有限。

因此,極氪不得不自己去找“金主”,在二級市場融資就成了其延續“低價策略”的唯一選擇。

而低價策略就像一個懸在極氪頭頂上達克摩斯之劍,使其難以承擔英偉達、華爲等提供的高階智駕方案的高成本,只能選擇與Mobileye這種成本低且“一站式交付”的智駕供應商合作。

即使難以搭載高成本的高階智駕,並不影響極氪在營銷上做足“噱頭”。

今年,極氪聘請國內第一位正式駕駛F1賽車參賽的賽車手周冠宇,爲新款極氪001進行宣傳造勢。此前,極氪還曾邀請前F1世界冠軍基米萊科甯擔任極氪首席性能顧問,並且還親自調試了極氪001 FR車型。通過這些略顯“欺騙性”的營銷宣傳手段,極氪試圖想向消費者傳遞其産品“高端”的形象。

極氪的“高端”品牌形象以及銷量高增長很大程度上也得益于營銷。

在各車企都在降本增效、節衣縮食的同時,極氪卻持續加大營銷支出投入力度。根據招股書,極氪2023年銷售和行政支出達到69.2億元,同比大漲63%。而且近三年,極氪的營銷費用始終保持高位。

極氪2021-2023年收入及費用情況,來源:極氪美股招股書

實際動作和效果來看,在高密度、廣範圍的營銷轟炸下,各大平台都能看到極氪的身影。極氪也有意無意與小米等競品對標,以突出自己的“高性價比”或“技術領先”。

來源:CNMO手機中國

雖然高曝光度顯然有利于提振銷量,但高營銷費用讓本來就非常單薄的利潤更加“雪上加霜”。況且目前國內車圈的營銷策略已經發生很大變化。

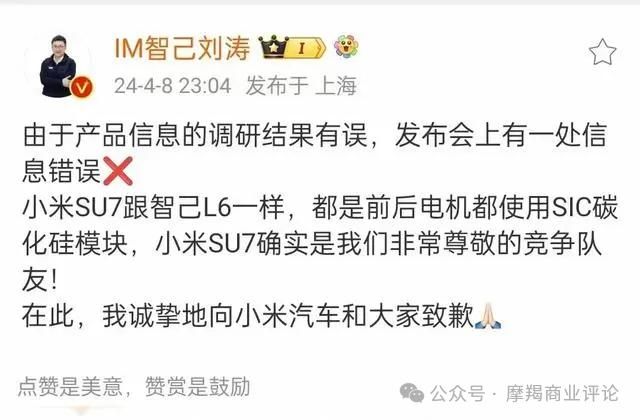

如今在中國新能源汽車市場,傳統的鋪渠道、廣散網的營銷策略似乎已經玩不轉了,蹭熱點的“碰瓷”式營銷越來越興盛。最近小米汽車成爲車圈熱點,各大車企都來碰瓷。比如智己汽車CEO就在其新車發布會上抨擊小米汽車,最後還道歉。就連華爲也在小米SU7問世不久後“二次上市”智界S7,不僅降價暗戳小米,甚至在名字上都很雷同。

智己汽車CEO公開向小米汽車道歉

再往前,還有長城汽車高管頻繁曝出誇張言論,碰瓷同行;李想拿微博當“吐槽工具”嘲諷其他品牌等。

在現今自媒體、短視頻火爆的時代,這些看似並不高級的、低成本的營銷玩法卻能爲品牌、産品帶來非常大的曝光度和關注度。傳統的大面積鋪渠道的營銷方式反而容易淹沒在網友們的“口水戰”中。極氪在這方面顯然沒有更上行業節奏,營銷對收入的貢獻也將不斷減弱。

此外,低價策略讓極氪在産品質量和品控方面有所忽視,導致了其消費者投訴量高于同行。網上對其質量問題的吐槽和投訴更是層出不窮、五花八門,包括智駕系統、安全氣囊、儀表盤、刹車踏板,交付慢也是比較大的問題。不重視交付效率、産品質量和消費者口碑只會削弱品牌形象。

關于極氪投訴的報道,來源:互聯網

在今年2月新品極氪001發布會上,極氪掌舵人安聰慧高調表示:“其實極氪在很多地方都是第一名,但是各種友商的榜單中都不帶著我們玩,但實際上極氪都是第一。”

極氪CEO安聰慧

考慮到在極氪2023年並沒有完成年初制定的14萬輛的銷售目標,安聰慧口中的“第一”顯然是有點自娛自樂。而在今年年初,極氪CEO又誇下海口——2024年要賣出23萬輛。

實際情況是,今年第一季度,極氪的銷量成績3.15萬輛,要達到23萬輛的銷售目標還遠遠不夠。

美股上市可以解決極氪現金流匮乏的“燃眉之急”。但展望未來,極氪一邊要延續其賴以生存的低價策略來保住市場份額,一邊又要加大高階智駕的投入和研發力度來匹配消費者需求。極氪不僅扭虧爲盈、自我造血遙遙無期,對資金的消耗速度只怕是持續加快。

由此看來,正如字節跳動放棄了“燒錢也沒換來需求”的Pico,極氪這種越賣越虧、賠本換市場的發展模式,終究是難以持續。