繼續看光伏設備行業的財報,陽光電源股份有限公司(股票簡稱:陽光電源)是一家專注于太陽能、風能、儲能、氫能、電動汽車等新能源電源設備的研發、生産、銷售和服務的重點高新技術企業。

陽光電源2007年成立,2011年11月在深交所創業板上市,其主要産品有光伏逆變器、風電變流器、儲能系統、水面光伏系統、新能源汽車驅動系統、充電設備、可再生能源制氫系統和智慧能源運維服務等。

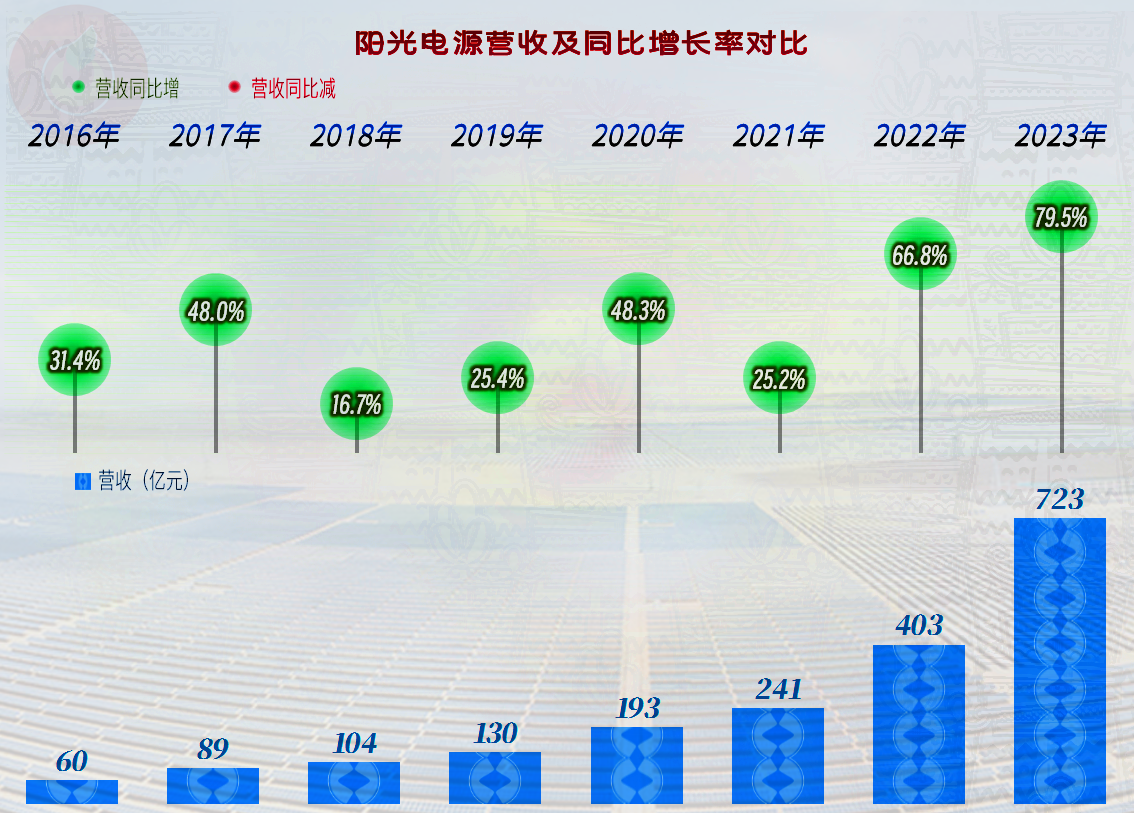

2023年,陽光電源的營收大幅增長了近八成,達到了723億元,和七年前相比,其營收增長了10多倍。就算是搭上了光伏和新能源行業的快車,這樣的發展速度也還是相當驚人的。

分行業來看,光伏行業和儲能行業都是七八成的增長,就連其他業務也有一定的增長;2023年,陽光電源的關鍵詞就是“增長”。

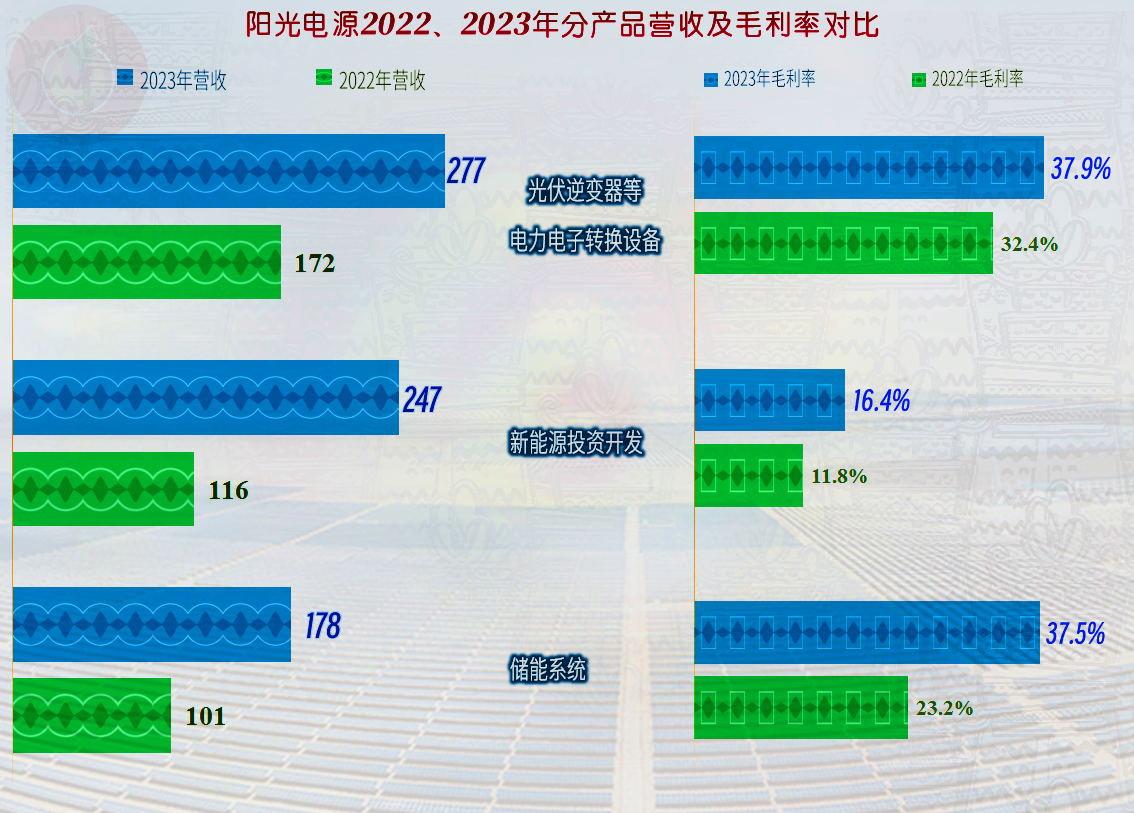

分産品來看,“光伏逆變器等電力電子轉換設備”仍然是陽光電源的核心業務,增長也達到了61.1%;但是其增長更快的卻是“新能源投資開發”業務,其占比大幅上升後,已經接近“光伏逆變器等電力電子轉換設備”的規模了,第三大業務“儲能系統”增長速度也較快,占比卻略有下降,只有“光伏電站發電”業務的營收有所下跌。陽光電源三大業務“三足鼎立”的形態已經形成,這樣的業務構成還是比較完美的。

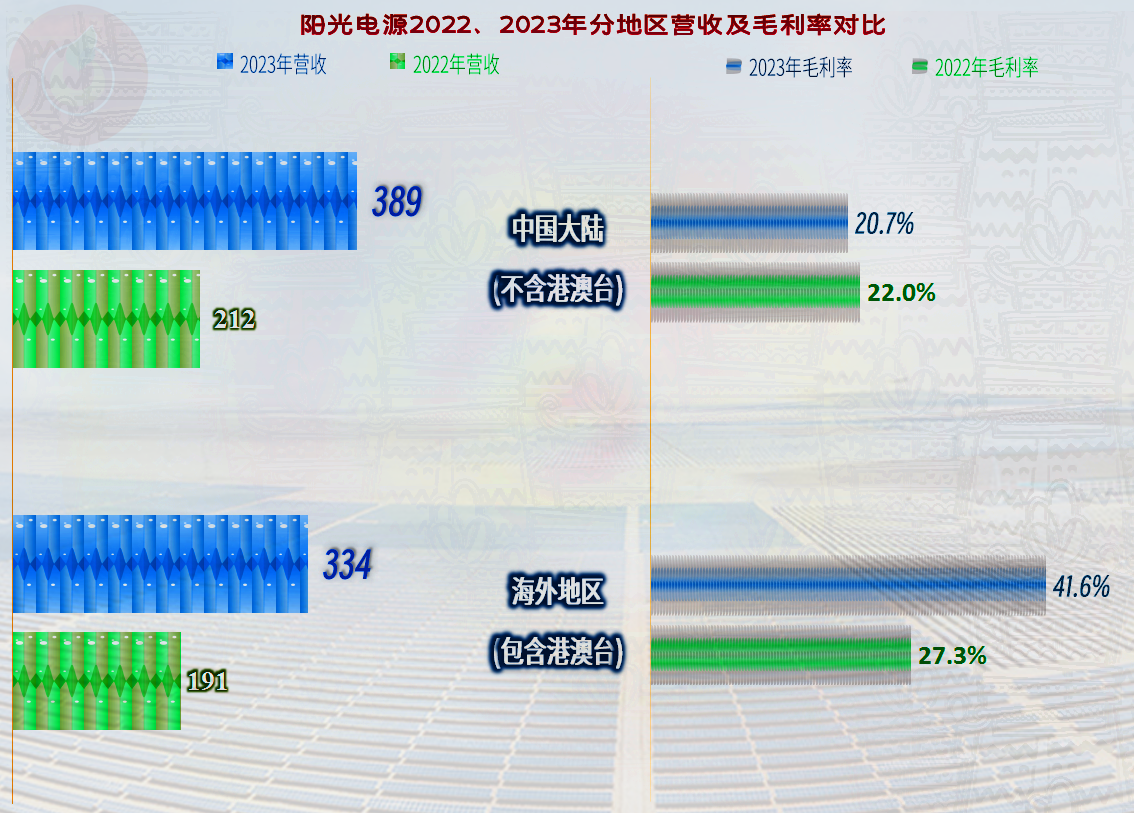

國內外市場都在大幅增長,國內市場的增長略快一些,結構上也有一個百分點的變化,總體上還是國內外都在平衡且穩定增長的。

淨利潤的表現連續兩年出現井噴式增長,僅兩年就增長了5倍。其實淨利潤的表現並沒有營收那麽穩定,也有部分年份有過下跌,盈利能力較好的,其實也就是最近兩個年度。

分季度來看,最近九個季度,營收均在螺旋增長之中,增長最快的是2023年一季度,但在此之後,其增長率逐季下降,2024年一季度,增長基本停滯,似乎高速增長已經接近尾聲了。在營收規模達700多億元後,增長率慢下來,並不見得是壞事。可以利用行業調整期來消化一下這些年高速增長所帶來的問題,當然有少數企業形成了對高速增長的依賴後,也會出現消化不良的現象。

2023年業績爆發的主要原因是毛利率提升了5.8個百分點,近八年來首次超過30%;另一大原因可能就是營收增長帶來的規模效應,這個我們後面再說。銷售淨利率和淨資産收益率也都創下了新高,淨資産收益率還超過毛利率,也就是我們戲稱的,發揮出了“葵花寶典”的絕招。

分行業來看,陽光電源兩大行業的毛利率均在增長,儲能行業的毛利率增長幅度很大,反超並遙遙領先于光伏行業,這是其2023年毛利率增長的主要動力。近年來,看到連南方電網和國家電網都在布局儲能業務,可能增加了對這類設備的需求。

分産品來看,主要就是“光伏逆變器等電力電子轉換設備”和“儲能系統”的毛利率增長,且毛利率的數值也較高,“新能源投資開發”雖然毛利率相對較低,但2023年也在增長。三大核心業務的毛利率大幅增長,特別是“儲能系統”的毛利率增長是關鍵影響因素。

陽光電源還有較強的國際競爭力,2023年其海外市場的毛利率增長很大,而國內市場卻略有下降。也就是說,如果其同行還是以國內市場爲主的話,2023年的表現可能就沒有這麽好了。我找了兩家主要也是做逆變器的上市公司看了看,但這兩家的出口業務占比也比較高,似乎還不好直接來印證這種說法了。

主營業務盈利空間比2022年增長了6.3個百分點,其中毛利率增長5.8個百分點是導致這一結果的主要原因,期間費用占營收比下降0.6個百分點是次要原因(有0.1個百分點的誤差,是計算中四舍五入導致的),稅金及附加的影響基本不變。爲何規模效應的作用並不是太明顯呢?那就是陽光電源期間費用增長也很快。

增長最快的是稅金及附加,銷售費用的增長也比較快,超過了六成,管理費用和研發費用的增長超過了四成,雖然慢于營收的增長,也就是有一定的規模效應,但作用沒有營業成本的變化來得直接,何況其規模比期間費用高得太多。

2023年在其他收益方面損失慘重,其實2022年就已經是這種情況了,雖然主要損失項目還是“資産減值損失”和“信用減值損失”,但2023年的金額要高很多。陽光電源這兩項損失的構成並不是太複雜,雖然也有其他的項目,但“資産減值損失”中主要的構成是“存貨跌價損失及合同履約成本減值損失”,“信用減值損失”中主要構成是“應收賬款壞賬損失”,這些損失都與主營業務密切相關,也就是主要是受到市場和客戶方面的影響,和有些同行大量的固定資産減值損失還是有重大區別的。

政府補助類的收益有一定的增長,但相比“資産減值損失”和“信用減值損失”規模太小,起到的抵消作用有限。

2024年一季度,陽光電源只是營收增長變慢,並沒有出現高純晶硅和組件廠家們那種毛利率也下降的情況,毛利率甚至還創下了36.7%的新紀錄,主營業務盈利空間不僅沒有下跌,反而有一定的提升。我個人覺得這可能是短期內的假象,畢竟其期間費用占營收比已經達到了最近九個季度最高的16.9%,一旦其毛利率受供需變化而出現下跌,主營業務盈利空間馬上就會下跌,而在需求增長變慢的市場中,毛利率下跌很難避免。

陽光電源2023年的表現不錯,2024年一季度也沒有受到行業調整的太大影響,但是增長變慢的營收,可能是對其影響較大的因素。

今天就先說到這裏吧,有空再看其資産負債和現金流量等方面的情況。

聲明:以上爲個人分析,不構成對任何人的投資建議!