來了,昨天上午9點,央行公布重磅消息:

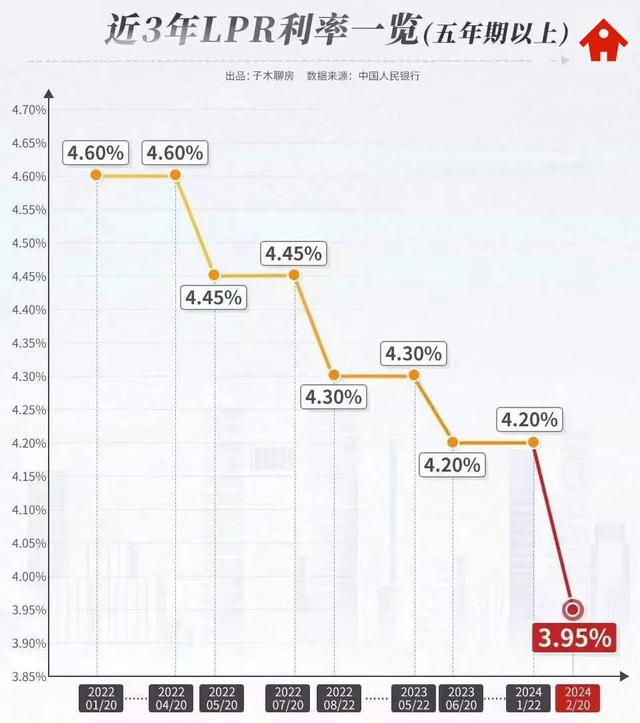

LPR(1年期)3.45%,維持不變,LPR(5年期以上),大幅下調25BP,爲3.95%。

這次降息意義比較特殊:

首先是降准力度,穩超預期。

之前每次下調都是5BP、10BP、15BP,這次直接跳水式下調了25BP,曆史性的破4入3。

意味著想盤活流動性,降低資金成本的意圖非常之激烈。

其次這次不是廣域性降息。

1年期保持不變,5年期以上大幅下調,5年期是什麽呢?基本是房屋長期貸款。

換句話說,這次就是爲了照顧樓市而定向下發的降息,說明救市心切,爲了創造出一個有成色的小陽春。

我前幾天在被刪的文章裏也講過,根據PPI和CPI的走勢,今年樓市小陽春會影響房地産的根本邏輯,也影響著今年的經濟是否能實現全面恢複的關鍵支撐,非常嚴峻。

這次下調LPR利率,無論是存量房貸利率,還是新增房貸利率,都會跟著下調。

新增房貸利率,也就是你現在去買房的真實利率,按照因城施策的最低邏輯,可以到達3.75%,一些可以自主定價的城市,可以最低做到3.5%,再創曆史新低。

存量房貸利率,不會馬上降,一般是次年1月1日開始計算。

我記得當時LPR第一次下調時,還有人諷刺,也就是每個月降了幾百塊錢,一頓火鍋的錢,但是一頓一頓又一頓,累計起來並不少。

2019年8月20日,最早5年期以上LPR是4.85%,而現在是3.95%,按照100萬30年房貸計算,總房貸利息降了20萬,可以買一台車、做個裝修了。

可惜,當時網上還有“專家”嚷著,說一定要做固定利率……不少人聽信謠言,對轉LPR嗤之以鼻。

這些“專家”不是傻就是壞,爲了收割流量,什麽損招都能支出來,害人不淺。

記住一個邏輯,LPR是跟經濟曾反向性關聯。

經濟只有過熱,社會出現非理性通脹,才會上調LPR抑制情緒,目前看來,當下距離過熱,中間隔著好幾座喜馬拉雅山和好幾條馬裏亞納海溝。

當初選擇LPR的,可以無限期縮減購房成本。

當然這也是近幾年的政策主張。

從去年開始,大小會議的主題都圍繞著,如何把經濟做起來,如何激發創新力,如何做出深度改革。

但這所有的前提只有一個:

如何修複居民資産負債表。

居民負債表有兩個部分,家庭收入和支出。

收入包括工資收入、利息收入和資産被動收入,支出包括消費支出、購房支出和債務利息。

80%中國家庭的資産負債表深深被房地産綁定,所以降低房貸壓力,穩住房價提高資産信心,就是當下必須要做的事情。

去年最大的信號是,上面開始接債舉債,拉動財政支出,向企業派發訂單,引資金到居民部門,這是一個曆史性的轉變。

我當初也給出過推測,中國式無限量QE正式開始,隨後有了大幅降准,現在有了大幅降息,接下來還會更加波濤洶湧。

既然趨勢已定,大家就要想著如何應對浪潮,因爲貨幣閘門一旦大開,短期內可以跳出固有路徑,蜂擁入市,有錢人會搶先一步搶優質資産。

當然樓市不可能跟之前那樣大漲,但個別城市的熱度大家一定要關注起來,我昨天看了全國庫存數據表。

連續三年的房地産投資額縮減,也將新房庫存規模回落到近幾年來新低。

當然三四線城市還是老大難,庫存消化周期高達36個月,再創新高,過年回老家調研了一下,小小縣城烏央烏央的樓房蓋了一大堆,根本賣不完。

比如呼和浩特、阜新、防城港、梅州、東營等典型代表,去化周期高達50個月以上,很難再盤活流動性了。

但是像上海、杭州、成都、西安、合肥、長沙這些城市,狹義庫存見底,去化周期都在1年之內,其中杭州和長沙改善房庫存進入稀缺周期。

深圳、青島、鄭州、廣州、廈門、甯波、蘇州、濟南等核心一二線城市,去化周期適中,普遍爲13-30個月不等,但供需錯配嚴重,跟長沙杭州一樣,小戶型不缺,三房四房很缺。

去化周期低的城市,樓市向上的沖力比較強,供應小,需求大就很容易刺激賣方信心,新房市場,之前給的優惠基本都會收回,二手房,談價也不會那麽容易了。