看一看這兩日美國投資銀行的說法,就可以知道美國的真實目的。

這陣子日元彙率下跌,亞洲貨幣下跌,這到底是怎麽回事?是美國再次進行金融收割,還是說另外藏了玄機?如果是金融收割,美方爲什麽會選擇這個時間點?

昨天日元兌美元彙率來到了154.61日元兌換1美元,這是34年的低點。韓元對美元一度跌到2022年11月以來的低點,印尼盾彙率是4年新點;印度盧彙率也跌破去年11月以來的低點,越南盾彙率更是跌至曆史新低。此外,菲律賓比索、馬來西亞林吉特等貨幣也都下跌。

于是乎,一些財經網站和網絡評論就出現了亞洲貨幣下跌,“亞洲貨幣保衛戰”的說法,霎時間風聲鶴唳,山雨欲來。

這些說法、話題都可以追溯到一個月前日本央行加息,然後延燒至今日。因此,我們必須要探討從那時期以來美方的真正意圖。

上個月(三月)日本央行加息之前幾日,曾經向新聞媒體放出加息的風聲,那時候的主流輿論大致上有下列幾個重點說法。

一,日本加息將會導致日元資金大幅回流,日元彙率會上漲。並且,一些論點認爲,過去每當日本加息的時候往往會導致金融危機,並且舉了幾個例子,例如,日本央行于2006年7月和2007年2月兩次加息,于次年,美國次貸危機爆發,因而引爆了全球金融危機。

二,日本加息是美國的授意,因爲美國即將要降息,但美國不希望因爲降息,讓流出美國的資金流入中國。美國因此要求日本加息,好把資金從中截胡,吸入日本。

三,這是美日合作,想要引爆中國的金融危機。

1 日本加息被高估了

有關這三點主流看法,楊風在當時曾經做出一番解釋。《劍指中國?美日聯合祭出金融殺招》日本加息對全球金融的影響小,不要過于高看日本加息的影響。

日本加息的幅度只有到0.1%,産生不了什麽影響。這可以從當天日元彙率反而下跌,全球股市也沒有多大的波動可以得知。如果參考這一個月來日元彙率持續下跌的走勢,可以驗證我們當時的說法。

日本GDP只有四萬多億美元,要不是看在日元資金被大量借出,國際投行和對沖基金大舉借出日元的份上,我們原本可以不用過于理會日本加息對全球金融的沖擊。

日本央行加息真要産生影響,得要加息到2%,至少是1%以上,再疊加日元資金被杠杆借貸的效用,才會造成沖擊。

問題是,日本能夠加息到1%或更高嗎?

日本經濟陷入30年的停滯,走入30年的失落,就像是一個病重的患者,哪裏有可能在短時期內快速加息?

日本這一年來“號稱”走出了通縮,經濟增長回複正軌,但如果快速加息,于年底加到1%,還沒等到日元資本對海外産生風暴,日本國內的資金鏈就會先出現問題,沖擊日本國內的企業界和消費者的信貸。日本恐怕會先爆發金融危機,就如同2022年秋天,英國爆發養老基金危機。

然而,如果是美國授意日本加息,目的是要對付中國,和中國打金融戰,美國卻等不了這麽久的時間,因爲美國國內問題多多,等不了日本加息到1%以上。

也就是說,僅管日本加息仍然存在美國授意的可能性,但這個說法的影響卻高估了。

我們真正要看的是日本背後的大BOSS,要緊盯美國的動作。

一個月來,美元指數從104上升到106,其他亞洲貨幣則是下跌趨勢。

人民幣彙率在其間反而相對穩定,從7.2人民幣兌換1美元小幅下跌到7.24兌換1美元。

2 美國通脹夢魇未除

要探究美國真正的意圖,我們要理解美聯儲爲什麽到現在還沒有如美國投資者的預期和期望,開始降息,或是于近期內降息。

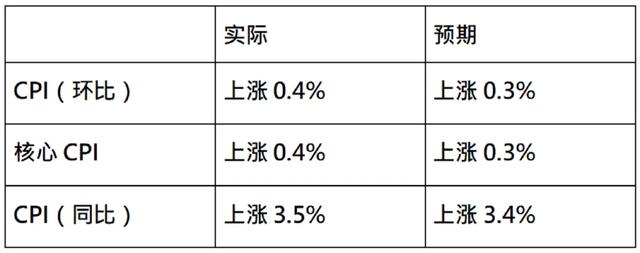

美聯儲的解釋是,美國三月份的通貨膨脹數據超出預期。

表格上的數據顯示,美國通貨膨脹再度上升,因此,美聯儲也就有了機會向外界宣布,不會輕易加息,會繼續觀察,甚至有分析師說,美聯儲還可能會加息。

前幾日,美國摩根大通銀行還發出警告,美國需要加息到8%,才能有效遏制通脹。

我們的看法是,不用去理會美聯儲說什麽,一年來,美聯儲的說法反反複複,已經十足的政治化了。

從去年6、7月開始,美聯儲一會兒說通貨膨脹受到控制,一定會降低到2%或以下。隔一陣子,美聯儲又改口說,美國通貨膨脹仍然頑強,降息與否還需要考慮。

就這樣,美聯儲的說法翻來覆去。而美國的經濟數據,包括CPI數據和就業率數據也是飄來飄去的。

最離譜的是,美國財政部長耶倫于一月初的時候公開發表意見,她說:“美國的通貨膨脹已經受到了控制,美國經濟已經成功軟著陸,這是幾十年來在治理通貨膨脹上未曾有過的成績。”

但沒隔多久,耶倫的說法就被美聯儲主席鮑威爾打臉,鮑威爾說:“美國通脹問題還沒有解決,不會那麽快降息。”

3 美聯儲不能認輸

這種現象在之前從未出現過,美聯儲和這些經濟數據可以在一年之內反複變動。所以,吾等不需要去猜測美聯儲要幹什麽,美國下一次的經濟數據會如何。

因爲只要有需要,經濟數據可以變動,美聯儲的說法更可以變化。

但有兩點是可以確定的,一是美國的通貨膨脹不會那麽快就去除。原因我們之前談論過2、3回,今天不再重複。通貨膨脹是美國的問題,不是說利率加高就可以輕易解決的,也並不是摩根大通的說法,把利息升到8%就可以解決。

第二點是,美國這一屆政府和美聯儲在利率政策上是爲了政治需求而服務。

也就是說,美聯儲不會那麽快就改變利率政策,進行降息。因爲美聯儲的加息政策還沒有“成功”。

爲什麽說沒有成功?依據過去的經驗,美聯儲每一次的加息循環都會有國家出現金融危機。

然而,除了2022年中,斯裏蘭卡宣布國家破産外,沒有其他國家遭遇到嚴重的金融問題。

因此,如果美聯儲現在就改變政策,那就意味了過去兩年的加息政策失敗了。

況且,如果這兩年的金融收割沒有成功,就無法進行下一步的“企業收割”,收割海外遭遇麻煩的優質企業。這表示,美國的加息循環無法達成目標。

這就麻煩了,因爲除了加息循環的金融收割外,美國現在還遇到了債務過高的問題。

是以,美國現在是財政部和美聯儲都遇到了難題,兩大難題糾合在一起。

耶倫需要賣國債,爲拜登政府的龐大財政赤字預算籌集資金,耶倫因此希望美聯儲盡快降息。

如果美聯儲不降息,每次發行的新債都會讓政府的利息負擔加重,利息負擔加重又得要發行更多的新債,這是惡性循環。

然而美聯儲這邊的加息使命還沒有完成,如果收割不夠,就無法進行下一步的優質資産抄底,就只能草率結束。

更何況,一旦開始降息,在加息過程中吸引進入美國的資金,會流出去,美聯儲要如何才能夠維持美國的資産價格在目前的高檔,難道要眼睜睜看著美國股市、樓市等資産價格下跌嗎?

如果是這樣,那麽兩年來所進行的加息循環不就白搭,白費了功夫了?

4 金融收割卡在半空

于是,雖然有諸多困難,但還是咬著牙硬撐下去,再堅持一會兒,讓利率保持在高位,看看能不能在降息之前發揮“尾風”效應。

雖然美國于2022年的俄烏沖突中,吸引到大量的歐洲資金,但還是要進入到下一步的優質資産收割才算數。

如果無法抄底優質資産,之前流入美國的歐洲資金會有不少部分跑回去。

再說了,美國的債務窟窿如此龐大,收割歐洲還不夠,需要再收割另一個大經濟體——中國。

說來說去,都是因爲美國債務太高,“吸不飽”。

可能有人會說,美國還可以收割日本,不是嗎?

然而,日本的經濟體量小,不夠收割。日本GDP 四萬多億美元,只有美國的GDP的 1/6。

更何況,日本早已經被算進收割的清單中,有哪一次的金融收割日本不在清單裏頭?日本是約定的收割名單。

5 被收割鎖定的國家

重點是,美國在加息循環末尾的收割會不會成功?

首先是,美國于2015年的金融收割無法收割中國,這一次也不會成功。

接下來的問題是,其他國家呢?這時候我們要看看一些美國投資銀行的說法。

高盛分析師于昨日發表一篇報告,指出:美元正在主導亞洲貨幣的走勢,

依照高盛的評估,印尼和菲律賓等國家的貨幣大幅貶值,可能會對該國的經濟穩定構成重大的風險。而出口導向型的經濟體、通脹率較低、且經常賬戶盈余的國家如韓國和泰國,將更能夠抵禦貨幣貶值。

那麽,答案就清晰了,美國這次的金融掃蕩,針對的是亞洲國家,而且除了日本外,就是剛剛被高盛投行點名的那幾個國家。

當然,不會僅僅是那幾個國家。當金融掃蕩來臨的時候,整個亞洲國家都暴露在收割的“台風”中,

而且這一次不會只是資本收割,還包括優質資産的抄底,正如同1997年的亞洲金融風暴。

6 1997亞洲金融風暴重現?

那麽,美國這次成功的概率有多高?1997年的亞洲金融風暴會再度重現嗎?

如果亞洲金融風暴再現,美國從2022年3月開始加息後的金融收割,將會在某種程度上達標!

理由是,雖然從加息後兩年的資金層面來看,亞洲國家流入美國的資金可能不如歐洲國家,但還要看資産面,也就是股市和樓市。

之前我們提過,日本、韓國、台灣地區,以及東南亞國家是屬于美系股市體系,這些國家和地區的股市跟著美國股市一起大幅上漲。

我們還特別舉了兩個例子來說明,日本前首相安倍晉三于2012年12月再度擔任首相後 ,日本股市連年上漲。台灣蔡英文于2016年贏得選舉後也是如此。

因爲美國要力捧(支持)安倍晉三和蔡英文,對抗中國大陸,支持日本和台灣地區股市是最好的方法。

從那時候起,美國投行和券商在日本和台灣兩地唱多股市的時候多,唱衰的時候少。

當“羊”養肥了就等著人家宰殺、收割。

再加上這些國家和地區在疫情流行的時候,多半跟著美國一起實施寬松的政策,等于是幫著美系資金把“羊”養肥。

參考日本股市從2019年到現在,日經股市(Nikkei 225)從20,000點上漲到37,000點,幾乎翻倍,其肉鮮美啊!

所以,雖然經過1997年的亞洲金融風暴,許多亞洲國家或地區對美國的金融收割有了經驗,但股市的泡沫卻吹得更大,樓市泡沫也不遑多讓。一旦風暴發生,那就是股市、彙市、樓市三死的局面,正如1997年那一次的風暴。

是以,從資産泡沫層面來看,正是肉肥味鮮的時候,這情形和1997年時期相若,不可不慎!

高盛的警告不就點名了嗎?

還是同樣的問題,美國這一次成功的概率有多大?

除了資産層面仍然預示了很大的風險外,在資本結構方面跟1997年有了一些改變,主要是對東南亞國家而言。

2000年之前,日本是東南亞最大投資國,中國是2000年後,對東南亞國家的資本輸出才逐漸拉台上來。

除了日本的資本輸出外,美元資金對東南亞國家的資産市場影響重大。這些美元“熱錢”大量進入東南亞國家,炒高了當地的股市和樓市等資産。沒辦法,東南亞國家爲了經濟發展,需要外來大量的資金。

接下來的故事大家就知道了,最終催生了1997年的亞洲金融風暴

然而2000年後,尤其是2010年中國GDP超越日本之後,中國對東南亞國家的資本輸出逐年增強,在東南亞的資本結構占了一席之地。

因此,除了美國與日本之外,中國的資金也進來了,東南亞國家和中國也有了龐大的貿易額,這對東南亞地區的經濟和金融穩定有一定的貢獻。

這時候,想要在東南亞複制1997亞洲金融風暴時期的收割,就要看美方的本事了。

1997年那次的風暴,美國+日本在東南亞的資本市場和投資資金是獨大的局面,但如今有了中國的加入,情況改變了。

設若真的再次爆發金融風暴,也不會是美國帶著IMF(國際貨幣基金組織)進場收割、抄底,因爲東南亞國家會有另一個資助來源——中國。

中國不是和一些國家搞了一個亞投行嗎?那麽又豈會是美國掌控的IMF,或是日本掌控的亞洲開發銀行的天下?

當東南亞國家有了選擇後,美國要進場收割、抄底,就沒那麽容易了。

我只能說,到時候的資金博弈會是真的精彩。如果一些亞洲國家(日韓沒有選擇,除外)當真出了問題,這些國家會選擇哪一家的資金,往哪一邊靠近?

7 結論

從1997年到現在,27年過去了,真是應驗了那句話:三十年風水輪流轉。27年前,中國無力參與海外資本市場的競逐。

然而,正如我們在2020年和2021年說的,中國沒有跟著美國一起大放水,反而是先進行金融整頓、科技整頓和樓市整頓,不就是爲了今天這一刻,最後一役的金融收割和抄底嗎?

一個月前,有關日本加息是爲了配合美國,對中國進行收割的說法,並不完全正確,一些說法誇大日本加息的影響。然而,今日的日本股市也同樣是虛高,日本也面臨被收割的命運。

那麽,當美國把收割的鐮刀也砍向日本的時候,這意味了這一輪收割臨近末了的時候。

正是因爲臨近末了,美方才需要放“大招”,使出最後的絕招,因爲這是(美)帝國最後的爭戰。

這方面還有很多的分析和推理沒有說完,包括這一次對中國來說,是一個展示中國的大好時機。

中國准備了幾年的時間,就是爲了這一刻。請大家繼續關注(轉發),下一期的內容!

今天的分析和推理就到這裏,我們下期再會!

老大老二幹仗死的是老三

幼稚到極點!

要提防美國最後一搏,猛的最後加息一次,做垂死掙紮。

這波潮水,不知道多少人裸泳

普度衆生

抛光美債及美元外彙儲備,而後禁上對外貿易用美元結算,國內也要禁止美元使用!

美日兩都在演,

中國幹嘛要保護亞洲貨幣,保護人民幣就可以了

你想多了吧

看完了 好有道理 [點贊]

要想吸引外資,首先你得有利可圖。。