這幾天關于房貸的數據非常被市場關注,各地都在降低房貸的首套房利率下限。3.45越來越成爲市場的主流房貸利率,但這個利率到底是不是合適,各家銀行的房地數據如何?

隨著各銀行進入2023年年報季,與民衆密切相關的“個人住房貸款”情況基本上也越來越清楚。

作爲房貸發放主力軍,根據多家銀行披露的2023年年報,截至2023年年末,六大國有銀行按揭貸余額合計約在26萬億元左右,較上年末減少約超5000億元。

其中,在六大國有銀行中,工、農、中、建、交五大行的個人住房貸款余額均同比減少,只有郵儲銀行一家增長,截至2023年末爲2.34萬億元。其按揭貸款增量也居行業首位,淨增長約762億元。而在六大國有行中,農業銀行個人住房貸款余額降幅最大,較上年末減少1757.81億元。

需要注意的一點是:個人消費貸款、個人經營貸款均同比增長,分別爲75.9%、29.4%。

其實這個數據並不意外:按照央行2月份披露的數據,2023年,我國的個人住房貸款余額出現了曆史上的首次下降。越來越多的普通民衆不再願意貸款買房,也意味著中國房地産狂飙時代的終結。

2023年,全國個人房貸余額同比下降了1.6%,出現了曆史上的首次負增長,從絕對值來看,2023年的個人房貸余額比2022年減少了6300億元。

2023年末,人民幣房地産開發貸款余額12.88萬億元,同比增長1.5%,增速比上年末低2.2個百分點。個人住房貸款余額38.17萬億元,同比下降1.6%,增速比上年末低2.8個百分點。

2023年末,人民幣房地産貸款余額52.63萬億元,同比下降1%,增速比上年末低2.5個百分點。

2023年末,本外幣住戶消費性貸款(不含個人住房貸款)余額19.77萬億元,同比增長9.4%,增速比上年末高4.7個百分點;全年增加1.75萬億元,同比多增9426億元。住戶經營性貸款余額22.15萬億元,同比增長17.2%,比上年末高0.7個百分點;全年增加3.23萬億元,同比多增5466億元。

對比國有大行,股份制銀行個人住房貸款余額整體規模有限,因此減少規模亦有限。其中,中信銀行、平安銀行和浙商銀行的個人住房貸款分別爲1.003萬億元、3035.68億元、1378.53億元,同比增加2.82%、6.72%、28.54%。此外,招商銀行、興業銀行、光大銀行、渤海銀行和民生銀行5家銀行的個人住房貸款余額同比來看小幅下降。

從各家銀行公布的原因看,主要是2個原因

1:房地産市場的降溫導致房貸增加乏力。

2023年,商品房銷售面積111735萬平方米,比上年下降8.5%,其中住宅銷售面積下降8.2%。商品房銷售額116622億元,下降6.5%,其中住宅銷售額下降6.0%。

近年來,隨著國家對房地産市場的調控政策不斷加強,市場環境發生了深刻的變化。一些熱門城市的房價出現了明顯的下跌,購房者的購房意願和購買力也受到了影響。在這種情況下,銀行的個人房貸業務自然會受到一定的沖擊。

但從實際購房新增加貸款看,大部分銀行投入房貸的數據並沒有減少。那麽房貸數據減少的主要原因就來自存量貸款的提前還款了!

隨著經濟的發展和人們收入水平的提高,一些購房者有了足夠的資金來提前償還房貸。此外,一些人也可能因爲對未來的經濟預期不確定,選擇提前還款以減輕未來的財務壓力。這種行爲雖然有助于降低購房者的負債壓力,但也會導致銀行的個人房貸余額減少。

銀行不希望居民提前還房貸,一方面是基于銀行房貸工作指標要求考慮;另一方面是因爲按揭存款在銀行屬于重要的優質資産,風險小,利潤大。

家庭在做好投資消費、養老醫護、子女教育等各方面的綜合平衡,兼顧生活質量的前提下,當然要提前還款。

有些所謂的專家說“大多數消費者選擇的是等額本息還款方式,在還款前期還的利息較多。如果購房者還款多年,其實已經償還了不少利息,在這樣的情況下,不太適合提前還款。”這是一個錯誤的概念,利息對應的是本金和利率,本金少了,利息會等比例下調。

經營貸消費貸提前還款!

近年來,部分居民收入不穩定性增大,對未來預期不明朗。部分借款人試圖通過全部或部分提前還款來減輕還貸壓力,降低住房消費負擔。與此同時,2022年以來,我國股票、基金等價格大幅度下行,一貫穩健的銀行理財産品出現“破淨”。普通居民投資收益下降明顯,風險偏好趨于保守,故將原來用于投資的部分資金用于提前還貸。

此外,此前部分存量住房貸款利率偏高,也是借款人提前還款的原因之一。雖然去年開始存量貸款也出現了明顯的降息。

隨著存量首套房貸利率調整政策的落地,去年10月底,個人住房貸款的“提前還款潮”即告一段落。據測算,《通知》發布後不到2個月就完成了95%以上符合條件的存量房貸的調整,截至2023年末,全國超過23萬億元存量房貸利率完成下調,平均下調0.73個百分點,惠及5000多萬戶家庭、1.6億人,每年節省利息支出約1700億元。

簡單的總結一下:爲什麽當下老百姓不願意貸款買房?

首先:房貸利率依然比較高,3.45的城市基本都屬于房價相對弱勢城市

計算房貸利率,5年期以上LPR爲3.95%,按照此前最低減20個基點,首套房貸利率可以達到3.75%,此次多個城市將下限取消,利率下調的空間更大。

從全國看,目前除了少數一線二線城市外,大部分現在房貸最低首套利率已經進入3.45時代!

簡單計算,相當于從100萬30年月供之前最低4631元,減少到4462元,

每月月供減少167元,而且30年減少利息合計達到了60686元。

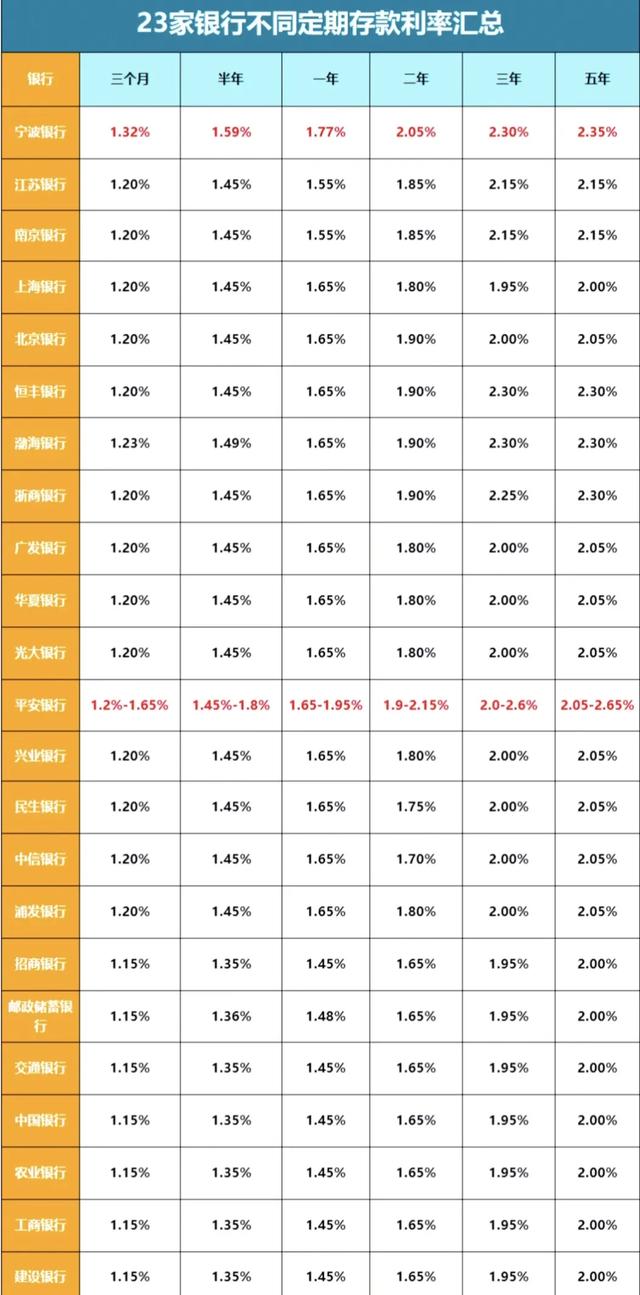

從定期存款和房貸利率相比,實際一二線城市購房的按揭利率依然比較高,這種情況下,購房者依然謹慎選擇貸款。房貸利率應該繼續下調。

其次:熱點城市政策會繼續寬松。

2024年的小陽春啓動時間要晚于往年,目前看持續到4月是大概率事件,而且可以明確的是,不用跟風搶房,當下市場以價換量依然很普遍。一線城市基本成交集中剛需學區房和郊區縣中低價二手房。

目前看,全國主要影響市場的政策是一線城市的限購和限貸,從政策寬松角度看,一線城市的限購松綁特別是郊區松綁已經成爲定局。

整體看,過去支持小陽春的主要依賴學區房成交,但隨著人口的變化,3月基本這部分需求已經消化,所以最近4月初市場的熱度都進入平台期,但京滬深市場最大的問題基本都是二手房積壓嚴重,新增購房需求有限,限購松綁。限貸松綁,對于市場的影響要明顯更大,所以最近限購松綁的政策效果可以期待。

小陽春要持續4月、5月,房貸利率應該繼續降,限購也應該繼續調整!