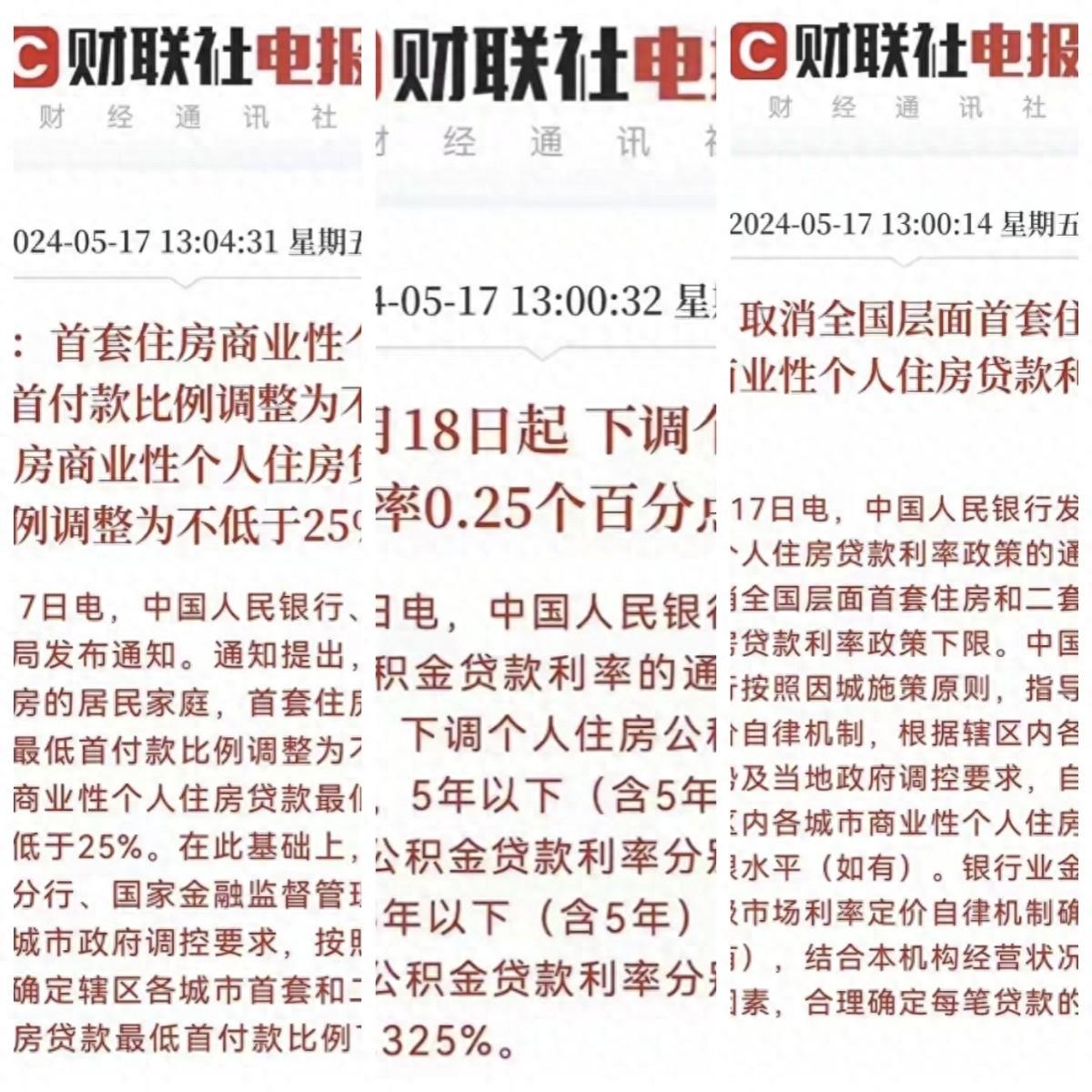

5月17日出台的樓市三降新政:降低首付比例、降公積金利率、降房貸利率下限,算是近十年來中國樓市最刺激的政策了。但是除了證券市場地産板塊熱炒及中介們的一片歡呼外,坊間老百姓卻表現的出奇的平靜,持續觀望的情緒依舊濃厚。因爲相比對未來個人工作穩定性及收入預期的擔憂,這點利率和首付上的優惠並不一定讓居民心動。

這幾年國家陸續開始松綁原來束縛在樓市上的層層枷鎖,扭扭捏捏擠藥膏式的出台了一些救市政策,但是老百姓最爲期盼的房價,並沒有太大實質性的下降,甚至某些一線城市部分區域還出現了微漲。

一套城市裏的房子,基本掏空了老百姓大半的身家,在還貸的幾十年間將被迫壓縮其它生活開支,抑制正常消費支出,同時也間接扼殺了年輕人繼續奮鬥的信心和生育的動力。因爲城市商鋪及寫字樓租金的不菲價格,也間接擡高了小店鋪及中小企業運營成本,並進一步推高了物價。

對于此輪轟轟烈烈的房地産市場調控,民衆期望借此可以讓房價回落到一個正常的區間,改變當下爲一套房而傾盡家産的窘迫局面,正所謂一房落而萬物生。

但是隨著大批的房地産公司倒下,樓市並沒有走出普通百姓期望的那個樣子。也有某些專家談到這個問題說,國內什麽資産都可以降,唯獨房價不能降,因爲房子是老百姓手中最大宗的財富所在,如果存量房的價格發生崩盤將會引發一系列社會性問題,所以他們提出,房價或許可以不再繼續上漲,但絕對不能也不可以掉頭往下跌,這個理論聽起來貌似有些道理,但細品下來卻又感覺哪裏不對。爲什麽各地房價連續走高時引發老百姓東拼西湊、傾盡家産也要去搶一套房時專家不擔心?爲啥同樣是大量財富性資産存在的證券市場就可以連續幾年暴跌卻不擔心引發社會性問題?爲啥因爲房産價格高企而引發的一系列就業、生育及婚姻問題時卻也可以不擔心?偏偏是房價持續下行這一衆望所歸的方向,卻刺激了這些專家的神經呢?

正常的一個經濟體系下,商品在市場供需關系變化下,價格有起有落、有漲有跌不應該是正常的規律麽?圍繞一個相對公允的價格做正弦波上下循環反複這不正是經濟學最基礎的理論麽?爲啥單單到了房價的問題上卻只能變成了只漲不跌的單行線了?這兩年陸續松綁限售和降首付降利率這些舉措,其實哪一個都不如直接降房價來得徹底來得直接啊。

況且,看似此輪政策連續密集出台,不可謂力度不大,但是只是再次降低了買房者的購房門檻,殊不知也在無形中擡高了購房的實際成本。

我們分別拿100萬元和300萬元的房産做個對比測算,分別以公積金貸款和普通房貸來看看政策變化前後,實際購買成本有多大的差異。

在不考慮貸款組合,且房價300萬元不變的情況下,首付分別是2成和1.5成,貸款利率分別爲現行的4%及下降0.25%後的3.75%分別計算,貸款總成本提高了13萬元。

如果純公積金貸款,以100萬元的房産來計算,首付也按2成和1.5成,貸款利率分別爲現行的3.1%及下降0.25%後的2.85%分別計算,貸款總成本提高了4萬元。

這說明,此次新政對購房者的好處就是降低了購房的要求,但是購房總成本並沒有本質變化,相反還上升了。

從目前的經濟走勢來看,未來走向負利率是大概率事件,所以未來持續的利率下行是有利于進一步降低房貸的實際支出成本的,也就是說,目前利率水平下計算的總成本上升可能會在未來十余年的時間裏抹平這塊上升成本。但是因爲財政放水會帶來通脹同樣也是大概率事件,這也意味著未來錢會進一步變毛了,即便是房價持平不降,但是因爲貨幣貶值,仍然是資産縮水了。甭管怎麽說,對于銀行而言,這都是一筆優質的長期貸款資産業務,未來加大證券市場銀行板塊的關注吧。

當然,部分民衆與機構對此消息保持冷靜的另一個原因,那就是對樓市後續政策仍有下調的預期,這些可能會加劇部分持幣觀望的情緒。而其中,最大的兩個不確定因素就是:居民未來收入的穩定性及保障房改革的覆蓋比例,都會對房地産市場的最終走向産生比較大的影響。