什麽樣的公司是好公司?每個人都有不同的答案。

但好公司總是有一些共同點的。

巴菲特認爲,現在能賺錢,且以後還能繼續賺錢的就是好公司。

他最喜歡看淨資産收益率ROE,這是評判企業盈利能力的最核心指標。

一般情況下,ROE連續5年大于15%就是非常厲害的公司了。

ROE=淨利潤/淨資産=淨利率*總資産周轉率*權益乘數

所以,高ROE的企業一共分爲三種:

一是有品牌、技術、特許經營權優勢或低成本優勢,淨利率行業領先,比如大家熟知的貴州茅台、片仔癀、愛美客、邁瑞醫療。

二是産品淨利率不高,但運營效率高,有高周轉優勢的企業,像老鳳祥、永輝超市。

三則是在産業鏈中有話語權,靠高杠杆賺錢的企業,有萬華化學、重慶啤酒、立訊精密、美的集團等。

當然,這些都是價值已經被挖掘過的龍頭,如果一家公司ROE常年大于10%且持續提升,則說明其護城河逐漸形成,成長性比龍頭還要強。

千禾味業就是這樣,符合巴菲特投資邏輯。

衆多調味品企業中,千禾味業是唯一一家ROE持續增長的,公司ROE從2021年的11.2%提升到2023年17.72%,實現逆勢增長,堪稱吊打海天的一匹黑馬!

那麽,是什麽原因使得千禾味業ROE逆勢大增呢?

如開頭所說,淨利率、總資産周轉率、權益乘數是影響ROE的三個關鍵因素。

2021年到2023年,千禾味業的總資産周轉率和權益乘數沒有明顯變化,淨利率對ROE提升的貢獻度最大。

2021年,公司淨利率只有11.5%,到了2023年,淨利率攀升到16.54%,直逼海天味業。

進一步拆分,淨利率前端受毛利率影響,後端受費用率限制。

2021年以來,千禾味業的毛利率並沒有提升,而且受原材料成本上漲影響,近年來持續下滑。

淨利率在這種情況下逆勢提升,主要是因爲費用率大幅下降。

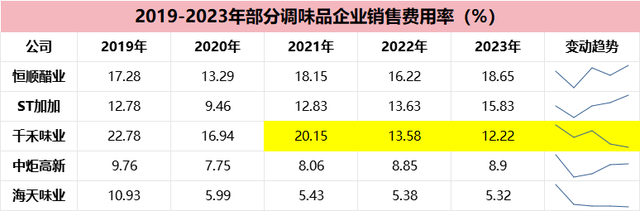

公司的費用包括銷售費用、管理費用、財務費用、研發費用四部分。

銷售費用是變化最大的部分,從2021年的20.15%下降到2023年的12.22%,其他幾項費用沒有明顯變化且與海天味業水平相當。

那麽,公司銷售費用率下降又是因爲什麽呢?

千禾味業的銷售費用率常年在10%以上,是海天的2倍,原因有兩個:

第一,千禾味業的品牌效應不如海天,公司爲了建設品牌,需要更強的銷售力度。

第二,與渠道有關。海天80%的收入來自餐飲企業,而千禾主要面向個人消費者,産品多通過商超銷售,需要投入更多的促銷費用。

2022年,海天醬油添加劑事件,大家開始注重醬油成分,深耕高端零添加醬油的千禾終于迎來了機會。

對手的襯托比打廣告更有用,現在千禾就等于零添加醬油,品牌護城河形成,銷售費用率下降。

因此,千禾ROE逆勢增長,是由于品牌優勢增強,銷售費用率下降,使得淨利率提升所致。

那麽,公司未來的成長性如何呢?

行業空間決定企業的增長天花板。

千禾是零添加醬油行業的領頭羊,一方面避開了與海天在中低端市場的正面競爭,另一方面零添加醬油市場規模增長更快,成長性更高。

根據計算,2023年國內零添加醬油市場規模46億元,預計2026年將增長到72億元,每年同比增速在13%以上,遠高于醬油整體規模增速。

2023年,千禾醬油收入20.4億元,憑一己之力占據了44%的零添加市場份額。

除此之外,公司還有成本、渠道、産能優勢,未來成長空間很大。

1、獨特工藝護城河

國內頭部醬油企業,都是用高鹽稀態發酵工藝,但千禾是日式高鹽稀態發酵,海天、廚邦、李錦記都是廣式高鹽稀態發酵。

廣式是在太陽底下日曬發酵,看天吃飯,産品不穩定,成本更高。

日式采用恒溫密閉發酵,完全不用考慮環境,生産效率更高,品質還穩定。

目前,生産工藝是廣式且産能達到幾十萬噸的,A股僅千禾一家,公司的工藝非常獨特,稀缺程度堪比片仔癀!

所以,千禾的醬油平均生産價格約4500元/噸,每噸比海天低了近1000元,更不用說其他醬油企業了。

低成本優勢,也使得千禾的毛利率一直保持在35%以上,行業第一,超過了海天味業、恒順醋業、中炬高新一衆對手,成爲公司抵抗風險的首要屏障。

更關鍵的是,海天的生産工藝,短期內很難改變,千禾是行業紅利的最大受益者。

2、渠道推廣力度大

經銷是千禾最主要的銷售方式,營收占比超過70%。

在低成本和高端定位的基礎上,公司産品的出廠價和終端銷售價之間差額較大。這樣的好處是,既保證了公司的高毛利率,又可以給經銷商讓渡更多利潤,加大推廣力度。

根據調研數據,千禾經銷商的利潤率能達到45%,而海天只有20%,有利于千禾的産品通過經銷商快速搶占市場。

而且,公司也在拓展餐飲端,通過大包裝的性價比産品,開拓二級市場批發客戶和中小型客戶。

3、産能持續擴張,爲業績增長打下基礎

2023年公司總産能85.8萬噸,包括52萬噸醬油,18.3 萬噸食醋,15 萬噸料酒和 0.5 萬噸蚝油産能。

另外,還有30萬噸醬油産能,預計2024年底可投入生産。

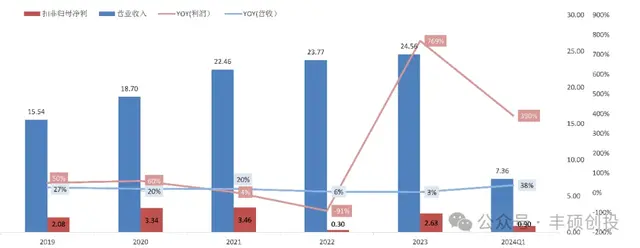

伴隨産能擴張,2021年到2023年,公司營收從19.25億元增加到32.07億元,淨利潤從2.21億元提高到5.3億元,兩年增長率高達139.82%,成長速度很快。

2023年公司醬油、食醋産銷率分別是98%、99%,說明産品不愁賣。未來隨著更多産能投産,將會進一步轉化到業績上。

最後,總結一下。

千禾味業是唯一一家ROE逆勢增長的調味品企業,品牌護城河已經形成,獨特工藝護城河堪比片仔癀。同時,公司零添加醬油市占率高達44%,份額優勢明顯,隨著渠道和産能擴張,未來成長空間巨大。

並且,公司目前估值只有30倍,處于近五年來的低估區間。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

目前估值只有30倍?作者是不是認爲,3萬倍才能算高估?

市盈率再打對折還差不多!

還吊打,吊打誰呢,隨便拉一個股民出來,都被銀行活期的吊打,[點踩][點踩][點踩]

三十倍市盈率便宜?五年來的低位便宜?最起碼不能超25倍,十年來的低位

拉黑

寫這篇文章拿了多少錢??

我覺得還是福耀玻璃厲害,絕對的壟斷,有車的地方就有福耀,那麽多人喜歡買車,喜歡的同時就給福耀買單,賺錢杠杠的。[得瑟][得瑟][得瑟]

我先不說估值的問題,我先說産品,好不好買來吃了就知道,我買了吃了比海天好 但絕對比李錦記差,只能靠零添加來吸引人了,它的份額主要在西部地區,想要往中東部擴張,這邊的競爭對手都很強大,廚邦、李錦記、海天等。

從業餐飲二十幾年都在餐廳沒用過,好奇倒買過一次,味道真的沒法跟廣式幾個品牌醬油比

醬油醋中的茅台?

小編是不是收了給錢,忽悠傻子呢?

你不發表也許還有人買[呲牙笑]傻子。

趕緊跑

醬油? 唉!

競爭太激烈了

現金流少得可憐

萬科今日68億成交,有望成爲下半年笫一大牛股,關注!

垃圾黑嘴

超市都不見有賣。