三十年河東,三十年河西。

在A股,沒有能長久穩健成長的龍頭,幾天時間,都有可能發生翻天覆地的變化。

跌下神壇的康希諾、洋河股份,市值反超隆基綠能的晶科能源等衆多行業持續動蕩。

而固態電池正極材料的兩巨頭--容百科技和當升科技近幾年也是上演了多輪“超越之戰”。

其實兩家公司頗有淵源。容百科技現任董事長白厚善,是當升科技的創始人,但因爲一些內部原因離職去了容百科技。這或許也是兩家“爭執不下”的一部分原因,畢竟,誰也不服誰。

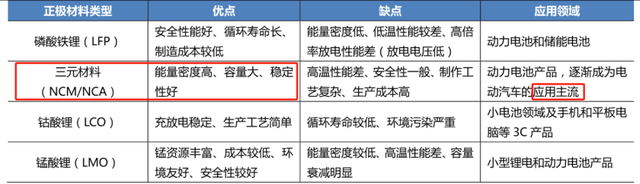

那麽,引起兩家爭奪的正極材料到底是什麽呢

隨著電動汽車的普及和落地,其最核心的技術--固態電池的市場規模也呈現出強勁的增長趨勢。

2023年,我國固態電池市場規模達到10億元。雖然目前看來規模較小,但固態電池是一個具有超強成長空間的賽道,預計到2030年,市場規模將突破200億元,年複合增速達到14.87%。

電車的動力電池就是燃油車的發動機,正極材料決定了電池的主要性能。

電池正極材料中,因爲三元材料的導電率較高,容量較大,目前是新型動力電池的主流應用。

2022年中國三元材料總産量爲60.23萬噸。出貨量前十的企業包括容百科技、天津巴莫、當升科技、長遠锂科、南通瑞翔、貝特瑞、廣東邦普、廈鎢新能源、貴州振華和宜賓锂寶。

其中,容百科技排名第一,占比16%,當升科技位居第三,占總量11%。並且只有排名前五的企業産量超過5萬噸,由于天津巴莫並未上市,可以說兩家企業是絕對龍頭。

但截止到5月13日,當升科技總市值214.5億元,要高于容百科技148.08億元。

那麽,到底誰更有確定性呢

盈利能力可以反映一個企業長期發展的潛力。企業的盈利能力越強,則其給予投資者的回報越高,企業價值越大。

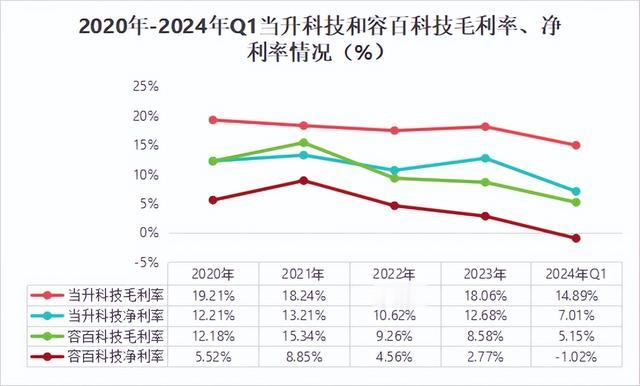

首先,對比兩家公司的毛利率和淨利率發現,當升科技的利率水平要明顯高于容百科技。

當升科技的毛利率常年維持在15%以上,2023年達到了18.06%,是我國三元材料龍頭企業中毛利率最高的。而容百科技2023年毛利率爲8.58%,2024年第一季度僅爲5.15%,與當升科技具有較大差距。

從淨利率水平來看,由于近年市場需求不足,兩家公司的淨利率均有下降,但當升科技在2023年重回穩定,淨利率達到12.68%。而容百科技卻持續走低,2023年僅爲2.77%,可以說是基本不賺錢。

其次,淨資産收益率(ROE)是衡量一家企業盈利能力的根本指標。

2022年,容百科技ROE爲21.94%,有超過當升科技(21.61%)之勢。但2023年受到市場需求影響,容百科技ROE僅爲7.73%,同比大幅下降64.73%,而當升科技ROE爲15.67%,同比下降27.46%。

也就是說,除了盈利能力,容百科技應對風險的能力也較爲薄弱。

從圖中我們可以看出,兩家企業ROE的走勢基本一致。2023年出現大幅度下降的原因是下遊新能源汽車市場需求放緩,動力電池出貨量減少,三元材料價格大幅下降。

那麽,盈利能力出現較大差距的原因是什麽呢

1、大客戶依賴程度不同

衆所周知,企業對大客戶的依賴程度越高,産品控價越難,從而影響企業盈利能力。

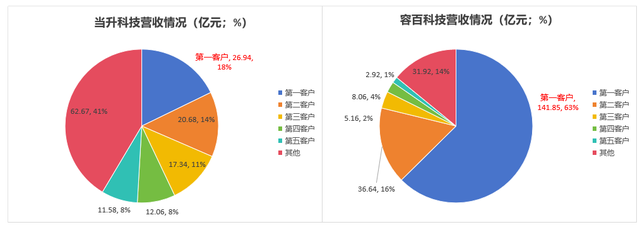

容百科技對前五大客戶銷售占比一直在50%以上,2023年更是高達85.91%,依賴度還在不斷增加。

而當升科技2023年之前,對前五大客戶銷售占比從未超過50%,2023年稍微上升,達到了58.57%,但與容百科技僅第一客戶占比就達到63%相比,情況要好很多。

忙忙碌碌一整年,營業利潤還不比其他企業幾個月。容百科技雖然深度綁定大客戶擁有穩定的訂單來源,但這也導致了企業對下遊客戶的話語權減弱,也沒有充足的資金應對風險。

2、海外布局情況不同

從海外銷售收入占比看,當升科技海外營收占比在30%左右,而容百科技不超過3%,2023年僅爲2.03%。

2023年,當升科技海外業務營收爲43.49億元,毛利率爲22.21%,而國內業務毛利率僅爲16.39%。較高的海外營收占比也給當升科技帶來了更大的利潤空間。

當升科技除了爲比亞迪、贛鋒锂電、清陶能源等國內企業供貨,還是國內最早切入海外電池企業供應鏈的正極材料企業。

截至2023年,當升科技已大規模配套幾乎所有海外龍頭動力電池企業,例如松下、三星、村田等,並成爲全球第一大供應商。

那麽,當升科技的業績表現怎麽樣呢

2022年隨著三元材料價格高漲,公司實現營收212.64億元,與2019年相比翻了近十倍,實現淨利潤22.59億。

2023年,由于市場需求減少,三元材料價格下跌,公司淨利潤同比下降14.8%,但仍優于業內其他公司,像容百科技同比減少了56%,德方納米同比減少了169%。

那麽,當升科技未來發展空間是怎樣的呢

動力電池是三元材料的核心應用,未來電池應用範圍不斷增加也給公司帶來了更大的確定性。

一方面,下遊市場第一大應用--新能源汽車

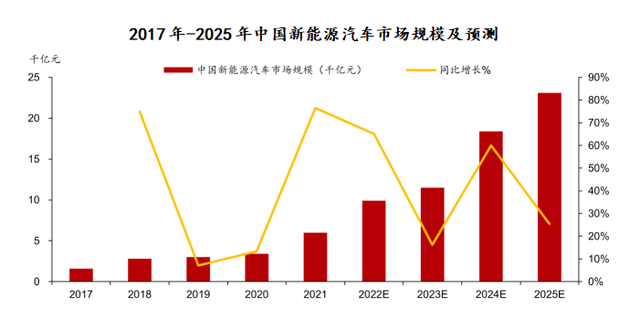

近期,小米SU7、智己L6的發行,又給新能源汽車帶來新的增量。隨著各項補助落地、雙碳低碳觀念普及,新能源汽車不是選擇題,只是時間問題。

預計到2025年,我國新能源汽車市場規模將近25千億元。

受益于下遊新能源汽車需求拉動與電池技術革新,固態電池市場規模有望持續擴張。

另一方面,萬億市場領域--飛行汽車

作爲低空飛行最基礎也是最重要的載體——飛行汽車,成爲目前最熱門的賽道。預計到2030年,全球飛行汽車市場規模將突破300億美元,屆時,飛行汽車將實現全電動化。

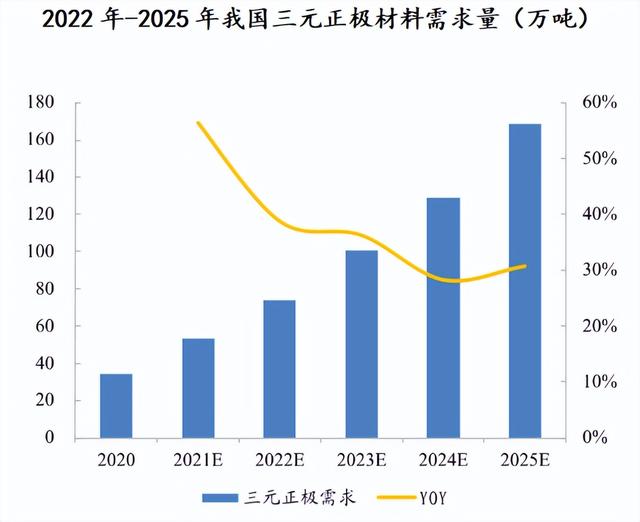

各個領域對固定電池的需求逐漸增加,長期來看,三元正極材料仍存在較大增長空間,預計到2025年需求量將達到170萬噸。

當升科技作爲固態電池正極材料中盈利能力最強、客戶範圍最廣、並且擁有十噸級供貨能力的龍頭企業,必將優先享受市場紅利,永續成長性極強。

當然,容百科技並不是“一事無成”,只是從盈利能力來看,當升科技具有更強的確定性。再加上未來固態電池技術落地,在新能源汽車和飛行汽車的共同推動下,當升科技成長空間極大,堪稱千裏馬!

以上分析不構成具體投資建議。股市有風險,投資需謹慎。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!