文件編號:A460/0486

刊發時間:2024年2月22日

印度:國際石油市場的新增長引擎

作爲人口最多的國家且經濟增長迅速,印度能源和石油消費持續增加,國際能源署等預計,2030年前印度將成爲國際油市最大增長的引擎。

王能全

根據聯合國的數據,2023年4月14日,印度超越我國成爲世界上人口最多的國家。目前,印度是世界第五大經濟體。印度財政部預計,2027年將超過日本和德國,有望成爲世界第三大經濟體,將于2047年成爲發達國家。包括世界銀行等在內的很多國際組織和機構,對印度經濟前景都持非常樂觀的預期。由于龐大的人口規模和持續增長的經濟,近十多年來,印度一直是中國、美國和印度世界三大能源消費國中,一次能源消費增長速度最快的國家。衆多的行業人士和很多國際機構都普遍認爲,從目前至2030年,印度將成爲國際石油市場最大的增長動力。依據國際能源署2024年2月發布的《印度石油市場-2030年展望》報告,本文將介紹目前至2030年印度的石油生産、消費、煉油和進出口等方面的情況,及其對國際石油市場的影響。

持續下降的石油産量和迅速擴大的煉油能力

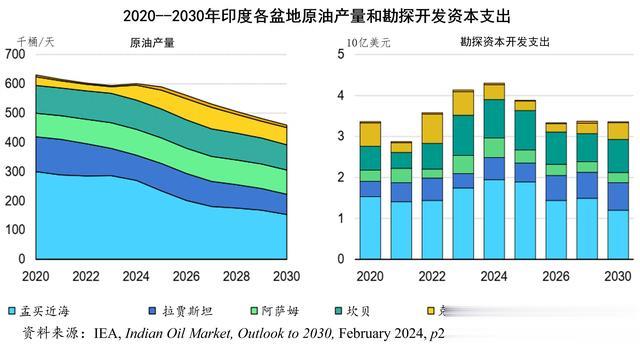

2011年,印度的石油産量達到峰值,爲每天90萬桶,近十多年來一直在穩步地下降,2023年每天略低于70萬桶,其中原油産量爲60萬桶/天,其余爲天然氣液。印度的石油生産,主要集中在西部,其中孟買近海盆地占石油産量的60%,拉賈斯坦邦盆地約爲20%。

2018年至2023年,印度石油産量每年下降約4%,未來仍將以類似的速度持續下降,預計2030年,印度的石油總産量將下降到54萬桶/天,其中原油産量將降至46萬桶/天。

近年來,印度的煉油能力增加迅速,從2006年的310萬桶/天增加到2023年的580萬桶/天,從而使印度成爲世界第四大煉油能力的國家。目前,印度有23家正在運營的煉油廠,以及一個計劃2026年投入運營的綠地項目。2023年至2030年,預計印度將有100萬桶/天的新增煉油能力投入運營,平均每年將增加約15萬桶/天。這樣,到2030年,印度的煉油能力將從580萬桶/天增加到680萬桶/天,其中大部分的新增産能將在2026年投産。

印度煉油能力的增長,預計主要將由國有的煉油企業所推動,這些國有企業准備應對印度國內持續增長的油品和石化産品需求,而相比之下,私營煉廠大幅度擴大煉油業務的前景渺茫。

印度石油公司(Indian Oil Corp. Ltd.,IOCL)在印度的煉油行業占有重要的地位,截至2023年,該公司運營並持有約28%的印度煉油總産能。印度石油公司計劃,2030年將其現有産能再擴大和提高32.7萬桶/天。

信實工業公司,目前經營著印度最大、最複雜的煉油廠,即賈姆納加爾煉油綜合體,其總産能爲148萬桶/天,是世界最大的煉油中心,可以加工216種不同類型的原油,該煉廠沒有擴大産能的計劃,未來的去瓶頸和升級將取決于石油産品市場的前景。

2030年前印度將是全球石油需求增長的最大引擎

2023年至2030年,預計印度將成爲全球石油需求增長的最大單一來源。在強勁的經濟增長和龐大的人口規模支撐下,預測期內,印度的石油需求有望每天增加約120萬桶,占全球預計320萬桶/天增長的三分之一以上。尤其顯著的是,與其他主要經濟體相比,印度石油需求的增長在産品類別上更加多樣化,其中只有18%的需求增長將用于石化原料,而在全球範圍內這一數字將超過90%,而中國幾乎所有的石油需求淨增長都將來源于化工生産。

分行業和産品需求看,從目前至2030年,印度石油消費增長的情況具體如下:

(一)公路運輸引領印度石油需求的增長

印度迅速增長的經濟,對個人流動、商業活動以及交通需求都有重大的影響。公路出行約占印度個人出行的90%,占貨物運輸的70%。鑒于石油産品對道路燃料至關重要,這意味著預計印度經濟的增長將轉化爲對柴油需求的持續強勁增長。

盡管近年來有所增長,但印度的汽車保有量仍然非常有限。2023年,印度道路上大約只有5800萬輛汽車。雖然與2000年的水平相比,增長了8倍,但從國際標准來看,這一數字仍然很低,突顯出印度汽車擁有量進一步增長的強大潛力。預計2030年,印度汽車保有量將增長40%以上。

兩輪和三輪汽車,是印度汽車需求增長的一個主要推動力量。據估計,兩輪摩托車約占印度汽車總量的四分之三,由于購買價格和運營成本較低,因此在汽車總量中占有非常高的比重。與此同時,機動三輪車,在城市客運服務和最後一英裏的貨物運輸中,發揮著重要的作用。雖然這些車輛的每公裏油耗(估計約爲25%)和每年平均行駛距離低于汽車,但這支車隊的規模意味著,它們與印度運輸燃料的總體需求高度相關。

載重量超過3.5噸的商用卡車,約占印度道路貨運量的五分之四,其在印度比在大多數主要經濟體更爲重要,因爲所有權模式相對分散,道路網絡限制了大型卡車的使用。這些消耗柴油的汽車,在印度的制造業和商業中發揮著重要作用。由于制造業和商業的快速持續增長,帶來了對柴油使用量強勁增長的預期。

據估計,以上述車輛爲主的公路柴油需求,約占印度柴油消費總量的70%。此外,柴油車也占印度乘用車的很大一部分比重,2010年代柴油車的銷量一直保持著40-50%的份額。再加上制造業的出色表現,這意味著道路柴油需求的增長,將成爲印度預計每天增加54萬桶/天柴油需求的幾乎全部,並將成爲2023-2030年印度石油需求增長的最重要推動因素。

2023年至2030年,印度柴油消費每天增長54萬桶/天,占全球石油需求總增長的六分之一,占非經合組織國家柴油消費增長的三分之一,而且隨著經合組織柴油使用量的下降,印度柴油消費的增長將超過該産品在全球的淨增長總量。

(二)航空旅行需求有限但仍有增長的空間

2023年,航空煤油僅占印度石油需求的3.4%,僅爲18萬桶/天,不到全球平均水平(7.3%)的一半,印度航空運輸總量和噴氣燃料需求與法國大致相當。這說明了這樣一個事實,即航空旅行和航空燃料的使用與收入密切相關。預計2023年至2030年,印度航空燃料需求的年均增長率爲5.9%。

(三)清潔烹饪計劃將繼續推動液化石油氣的需求增長

從2016年開始,印度政府推廣使用液化石油氣(LPG)作爲清潔烹饪燃料,向貧困家庭分發5000萬個液化石油氣爐竈,取代各種高汙染固體燃料的使用。這一計劃,包括提供爐竈和補貼,大大提高了印度液化石油氣的需求,2015年至2023年,液化石油氣總需求增長了51%(年均5.3%)。2021年,62%的印度家庭使用液化石油氣作爲主要烹饪燃料。不過,根據印度國家抽樣調查辦公室的多指標調查,34%的家庭仍然使用木柴。預計,2023-2030年,印度液化石油氣/乙烷需求,每天將增加20萬桶(年均2.7%),其中清潔烹饪計劃推動的液化石油氣需求增長將占一半多一點。

(四)石化行業石油需求的增長低于全球平均水平

全球範圍內,中期石油需求增長的最重要推動力量預計將是石化行業,2023年至2030年期間,將帶來每天約270萬桶的石油需求增長。預計,由于新企業的投産和現有項目的擴産,將帶來印度石化行業的石油需求,每天增加約21萬桶,其中12萬桶/天是用于蒸汽裂解和芳烴生産的石腦油,9萬桶/天是用于蒸汽裂解和丙烷脫氫裝置的液化石油氣和乙烷。

(五)農林業需求預計將保持穩定

除上述行業之外,印度農業和林業的柴油使用量,每天略高于20萬桶,約占石油總需求的4%,約占印度柴油總使用量的八分之一,是全球平均水平的兩倍多,這反映了該行業在印度經濟中相對較高的地位。預計2030年,這部分柴油需求將基本上保持不變,約占印度非道路柴油消費量的45%。

印度石油需求迅速和持續穩定的增長,源于其充滿活力的經濟發展和相對較低的人均燃料使用量,尤其是其制造業、商業、運輸和農業部門的快速發展,將帶來柴油消費量的持續大幅度增長。

自21世紀初以來,印度的經濟表現一直非常出色。在2020年之前的十年中,印度年均GDP增長爲6.8%,並在新冠肺炎大流行後迅速恢複到正常的水平,從而使其成爲全球經濟強國,並成爲新興市場投資者無可爭議的寵兒。2024年,印度有望連續第三年成爲世界主要經濟體中增長最快的國家,國際貨幣基金組織預計,印度將爲全球經濟增長貢獻16%以上。印度經濟增長的勢頭仍將持續,牛津經濟研究所預測,在龐大的國內消費市場、低成本勞動力和有利的人口結構的推動下,2024-2030年,印度的年均GDP增長率將達到6.5%。

印度的石油消費將以比其他國家更快的速度增長,部分原因是該國仍處于經濟發展的初級階段。世界銀行估計,2022年,印度的人均GDP僅爲2400美元,落後于剛果民主共和國、孟加拉國和安哥拉。一個普遍的現象是,當發展中國家的人均GDP增長在2000美元到10000美元之間時,能源消費的增長速度最快,也即是,能源需求的收入彈性在這一時期最高。

迅速的經濟增長,給印度創造出一個新興的中産階級,其特點是生活水平的提高和消費習慣的改變。隨著消費者越來越富有,他們更傾向于購買能源密集型的大件商品,例如,汽車和家用電器。由于印度人口結構相對年輕,年齡中位數爲28.7歲,這樣隨著消費者向更高收入和財富階層的轉移,將創造非常大的石油需求長期增長潛力。

工業化,對石油消費增長起到了額外的推動作用。隨著旺盛的國內總消費反過來增加對資本品的需求,能源密集型制造業也在擴張。近年來,印度成爲全球一個關鍵的工業中心,國際公司正將其供應鏈轉移到這個中心,也提升了印度的增長前景。此外,印度政府改善該國劣質基礎設施的雄心,正在支持工業化和更快的石油需求增長。

全球第二大原油淨進口國和第六大成品油出口國

隨著煉油能力的迅速增加,過去十年裏,印度原油進口量增加了36%,達到460萬桶/天,90%的原油依賴進口。隨著煉油産能的增長,印度進口的原油越來越重,硫含量越來越高,過去10年裏,重質、高硫原油的份額增加了50%。2023年,中等密度和高密度原油,占印度進口原油的63%。2021年之前,印度進口的重質、高硫原油主要來源于中東,之後主要來源于俄羅斯。印度是蘇伊士運河以東地區的主要油品出口國,並向大西洋盆地地區出口成品油。2023年,印度是世界第四大中間餾分油(汽油、柴油和煤油)的出口國,是第六大成品油的出口國。隨著對俄羅斯石油進口的禁運,印度在滿足歐洲成品油需求方面發揮了關鍵的作用。

(一)原油貿易:不斷增加的對俄羅斯和中東的依賴

隨著過去十年煉油能力的穩步增長,印度已成爲世界第二大原油淨進口國(2023年,460萬桶/天),僅次于中國(1060萬桶/天),遠遠領先于第三大進口國韓國(280萬桶/天)。2023年,僅賈姆納加爾煉油綜合體就占印度原油進口總量的25%,其次是納亞拉能源公司的瓦迪納爾煉油廠(11%)。印度是世界第四大重質煉油原料的進口國,其中賈姆納加爾煉油綜合體占了主要的地位,該煉油綜合體是世界上最大的進口原油煉廠。

在俄羅斯與烏克蘭戰爭爆發前,中東地區占印度原油進口來源的60%以上。戰爭爆發後,來自俄羅斯的原油,在印度原油進口總量中的份額,從2021年的不到3%上升到2023年的近40%,中東從61%降至45%,西非從12%降至4.5%,拉丁美洲從4.5%降至3%。

中東地區對印度的原油出口,並不是都在下降。從2021年到2023年,沙特對印度的原油出口保持了穩定,甚至略有增加(達到71萬桶/天),卡塔爾的原油出口量也增加了4萬桶/天。但是,阿聯酋對印度的原油出口量下降了17萬桶/天,降至26萬桶/天;阿曼的原油出口量下降了10萬桶/天,降至不足1萬桶/天;伊拉克的出口量下降了8萬桶/天,降至90萬桶/天;科威特的出口量下降了7.5萬桶/天,降至153萬桶/天;中立區的出口量下降了2.6萬桶/天,降至2.8萬桶/天。其他減産幅度較大的國家,包括尼日利亞(減少18萬桶/天,降至12.5萬桶/天)和美國(減少21萬桶/天,降至20.5萬桶/天)。

隨著原油進口來源的變化,中質、重質含硫原油在印度進口原油組合中的份額,從2021年的13%急劇上升到2023年的62%,而輕質含硫原油下降5%降至24%,低硫原油下降8%降至15%。目前,印度進口的原油中,85%爲含硫原油,63%爲中質和重質(不含硫和含硫原油的混合物)原油。進口原油的質量,反映了印度煉油商的靈活性,他們有能力用最差品級的原油來運營煉廠,甚至偏愛這些品級的原油,以最大限度地提高煉油的利潤率。

在國際社會對俄羅斯能源出口實施禁運之後,世界石油貿易流向的巨大變化,預計在可預見的未來不會逆轉。印度迅速成爲俄羅斯原油的主要買家之一,從幾乎沒有增加到2023年的170萬桶/天(2023年5月達到220萬桶/天)。2023年,印度占到了俄羅斯原油出口總量的36%,而俄羅斯占印度原油進口來源的38%。另一方面,2023年,印度從俄羅斯進口的石油産品數量也翻了一番,從7萬桶/天增加到13萬桶/天(主要是燃料油和原料油),但僅占俄羅斯油品出口銷售額的5%。

(二)油品貿易:適度進口但主要出口油品

自2017年以來,印度的成品油出口量一直保持在120萬至130萬桶/天,而成品和半成品的油品進口量卻在穩步地上升,2023年達到38萬桶/天(比2017年高出40%)。進口的成品油,主要是石腦油(2023年爲7.2萬桶/天)、潤滑油(3.7萬桶/天)和汽油(2萬桶/天),以及一些瀝青(1.4萬桶/天)和燃料油(1.1萬桶/天)。進口量的穩步增長,反映了半成品的煉廠原料使用量的增加,2023年將達到21萬桶/天。煉油商通過進口裂解和直餾燃料油作爲焦化的原料,抵消了重質原油供應的減少。此外,印度還每天進口約3萬桶/天的炭黑作爲原料。

半成品原料油進口的增加,主要是源自信實工業公司賈姆納加爾煉油綜合體重質原料使用量的增加。2020年1月,全球航運業開始使用低硫燃料油,大大削弱了高硫燃料油的價值,但卻增加了它們作爲焦化裝置原料的作用。隨著2020年4月至5月,由于歐佩克+産油國削減供應以平衡市場,新冠疫情大流行導致重質原油供應量的急劇下降,從而使得印度進口的半成品原料油在2020年翻了一番,達到14萬桶/天,2023年達到21萬桶/天。

自2017年以來,印度成品油和半成品原料油的總出口量,一直穩定在120萬至130萬桶/天左右。在2023年每天125萬桶/天的油品出口總量中,賈姆納加爾煉油綜合體占89萬桶/天,瓦迪納爾煉油廠爲13萬桶/天,芒格洛爾煉油廠爲10萬桶/天。按産品分類,2023年印度出口的油品中,中間餾分油數量爲73萬桶/天,其中柴油29萬桶/天,輕柴油27萬桶/天,煤油17.5萬桶/天。此外,汽油和調合組份平均爲32萬桶/天(分別爲24.5萬桶/天和7.5萬桶/天),石腦油爲12.3萬桶/天。

七國集團、歐盟等對俄羅斯石油出口的禁運,于2022年底和2023年初生效,世界石油貿易流向發生了巨大的變化。禁運之前,俄羅斯在歐洲的石腦油、柴油和燃料油以及美國的原料油中,占有很大的進口份額。禁運之後,這些市場的替代供應商來自更遠的地方,包括中東和亞洲(尤其是印度),俄羅斯油品出口轉向蘇伊士運河以東、土耳其、非洲和拉丁美洲等。

作爲中間餾分油的主要出口國,在俄羅斯石油被禁止進口後,2023年,印度在滿足歐洲需求方面發揮了關鍵的作用。2023年,歐洲每天進口了22.5萬桶印度的輕柴油和柴油,前五年平均只約爲12萬桶/天,2022年爲14萬桶/天。此外,2023年,印度還向歐洲每天出口約4萬桶的燃料油和3萬桶的重質原料油。

(三)印度將在全球石油市場發揮更大的作用

從中期來看,全球原油和成品油貿易將會不斷擴大,印度將發揮重要的作用。預測期內,亞洲需求的持續增長將遠遠超過中東原油出口的增長。2028年,預計亞洲的原油和凝析油進口需求將每天增加480萬桶,達到2800萬桶/天。全球原油産量和出口的增長,將由大西洋盆地主導,而不包括俄羅斯。由于美國、巴西和圭亞那石油産量的增加,以及煉油活動隨著運輸燃料需求的萎縮而下降,西半球的原油和凝析油供應過剩將每天增加約450萬桶。因爲以上原因,對歐佩克原油供應需求增長將會減緩,加上中東煉廠的擴産,中東地區的原油和凝析油出口數量的增長預計將會有限。因此,預測期內,大西洋盆地的原油供應在滿足亞洲,尤其是印度的原油需求方面將發揮著關鍵的作用。油品需求方面,中間餾分油將從亞洲流向大西洋盆地,而輕質油品(特別是石腦油和液化石油氣)的流向則相反。

亞洲煉廠需要的原油供應,從中東擴大到俄羅斯,但未來幾年的需求仍將會增加,預計將帶來從大西洋盆地原油進口數量的增加。大西洋盆地生産的原油,大多數是中質和低硫原油,這些原油將在未來全球原油供應增長中占主導的地位,而重質原油的産量將會下降。世界原油供應種類的這一變化,將對複雜煉廠的利潤率産生不利的影響,可能會影響印度的煉油企業,從而將帶來印度煉廠持續進口更多的半成品原料油,以滿足煉廠裝置的需求。

2023年,中東原油和凝析油的出口量爲1770萬桶/天,比2018年的峰值每天約低170萬桶。2030年,由于減産和新的煉廠産能建設,將對該地區原油出口的增長産生影響,尤其影響這一地區重質、含硫原油的出口。預計2030年,中東地區的原油和凝析油出口將維持在2022-2023年的水平。2023年,大西洋盆地的煉油廠約進口了中東原油出口的10%。未來幾年,大西洋盆地地區的複雜煉廠將陸續關閉,這一期間將維持對中東出口的較重的、含硫原油的需求。

2030年,預計亞洲地區原油和凝析油的供應缺口,每天將增加約500萬桶,其中,由于煉油産能的擴大需求每天將增加390萬桶(印度增加110萬桶/天),而本地區原油和凝析油的産量下降(印度每天減産12萬桶)。因此,預計期內,印度原油和凝析油的供應缺口,約爲120萬桶/天。

2023年到2030年,隨著新建的煉油産能投運,印度的原油需求每天將增加105萬桶,總量將達到620萬桶/天,而預計同期印度的原油産量每天將下降13.5萬桶。因此,這一期間,印度的原油進口量每天將增加120萬桶。

過去10年裏,由于俄羅斯烏拉爾原油進口數量的增加,中質、含硫原油占了印度原油進口數量增長的大部分。自2019年以來,印度中質、含硫原油的加工量(每天增加140萬桶),超過了原油進口量的增長(每天增加 20萬桶)。正因爲如此,印度原油進口品種中,幾乎所有其他品種的原油進口數量都有所下降,而且2023年的進口量也低于2019年。

預計2030年,印度不斷增加的原油進口,將在現有的範圍內最大限度地集中在中質、重質含硫原油方面。不過,目前的數據表明,這些種類原油産量的增加可能有限,印度的煉油廠將會轉向其他更多的原油種類,例如,輕質、含硫原油和輕質、低硫原油。自2019年以來,印度原油進口中,輕質、含硫原油和輕質、低硫原油的進口數量,每天已減少了70萬桶/天。不過,煉廠最終的原油選擇,將取決于某種原油能否爲其帶來更好的利潤,如果供應過剩壓低了輕質、含硫原油和輕質、低硫原油的價格,那麽,即使是最複雜的煉油廠,也可能會從經濟性方面的考慮而選擇這些種類的原油。

作爲世界上人口最多的國家和近年來能源消費增長最快的國家,印度的能源和石油形勢,一直是我們研究和關注的重點領域之一,我們已經撰寫並刊發了多篇有關印度能源和石油形勢的文章。作爲能源行業人士和世界能源問題的關注者、研究者,我們非常有幸親曆了我國發展成爲世界最大的能源消費國、最大的能源進口國,更重要的是,是親曆了我國成爲世界最大石油、天然氣進口國的全過程。進入21世紀以來,我國是世界上石油消費增長最快的國家,很長的時間裏,世界石油消費增量三分之一以上,來源于我們一個國家,我們是國際石油市場消費增長的最大引擎,目前,這個增長引擎正在易位。過去很長時間裏我們的親曆,正在我們的鄰國重演。對于我們的這個鄰國,很多國人有著複雜的感受,不過,無論我們如何看待印度這個國家,無論我們如何研判未來的印度能源和石油形勢,無論我們對國際能源署的這份報告持什麽樣的立場,我們認爲,這一重演將給我國的石油化工行業帶來什麽的機遇和挑戰,以及作爲世界最大的石油天然氣進口國,這一重演會對全球石油、能源市場以及我們産生什麽樣的影響,才是我們應予以高度關注並密切跟蹤的重大事項!