文件編號:A468/0499

刊發時間:2024年4月30日

從統計分析,深刻理解中國的石油消費

近20多年是中國石油消費快速增長時期,主要推動力量是工業、交通運輸和居民生活三大行業,其中工業領域的作用大于交通運輸行業。

王能全

作爲世界第二大石油消費國和最大的石油進口國,驅動中國石油進口和消費增長的內在原因是什麽?未來中國的石油形勢將會如何演變?保障石油安全的對策和措施,如何具有針對性並能發揮出應有的效果?要回答好這些問題,就必須對于中國的石油消費形勢有清晰的認識和理解,必須找出中國石油消費的內在規律。依據國家統計局發布的數據,以2000年以來的20多年爲時間周期,通過統計分析,本文將在理清中國石油消費構成的基礎上,努力歸納出中國石油消費可能的內在增長規律及其動力,從而爲國家石油安全的政策制訂和對策舉措,提供較爲堅實的數字和科學的基礎。

本文的五點主要結論

考慮到本文是一篇萬字以上的長篇論文,尤其是文章的主體,即後五部分,都是基于20多年數字的統計對比分析,有9幅圖和數據表,文章非常枯燥,閱讀時既費時間更費精力。爲此,從閱讀的友好性考慮,我們特將本文的結論,精煉並概括放在文章的前面,閱讀了這一部分的內容,就基本上可以了解本文的核心結論。如有興趣或希望從專業的角度,進一步了解本文的數據、分析方法、分析過程及其結論,則可以詳細地閱讀本文後六個部分的內容。

通過20多年數據的統計分析,關于中國石油消費的形勢,我們的主要結論有以下五點:

一是,2000年以來的20多年,是中國石油消費增長最迅速的時期,這一期間中國石油消費增長的數量和速度,在世界石油工業史上非常罕見。2023年,中國作爲世界上石油消費增量最大國家的地位,仍沒有改變。

二是,中國的原油消費,主要用于煉油廠的加工煉制。除原油外,燃料油也是中國煉油廠的重要原料來源。中國煉油廠的實際加工量,高于國家統計局公布的原油加工規模,應包括原油和燃料油兩個部分。

三是,汽油、柴油和煤油三大成品油,占中國石油消費的一半以上;如再加上燃料油、液化石油氣,則五大石油産品合計超過中國石油消費的三分之二。

四是,工業、交通運輸和居民生活三大領域,是中國石油消費的主要構成部分,占石油消費總量的85%左右。其中,工業、交通運輸兩大行業,既是中國石油消費的主要構成部分,也是中國石油消費增長的主要來源,其中工業領域的作用大于交通領域。

五是,從三大成品油品種看,中國的柴油消費已于2015年達到階段的高峰,但汽油、煤油的仍處于增長之中,其中煤油消費的增長速度是三大油品中最快的,而且無論是2021年還是2023年的煤油消費數量,都沒有恢複到2019年的水平。

關于數據來源和樣本時間選取等的說明

依據國家政府部門公布的2023年有關數據,雖然可以從總體上了解當下中國石油形勢的概貌,但它不能回答中國石油形勢的內在規律和未來長期趨勢。爲理清中國石油消費的構成,分析總結出中國石油消費的內在增長規律,回答可能的中國石油消費未來長期趨勢,其分析的時間周期要有一定的跨度,數據要權威、連續並成體系。

更爲重要的是,2020至2022年的三年新冠疫情,很多數據出現了扭曲,從長時間周期的規律角度看,存在著較大的統計學誤差,不能據此得出較爲科學的結論。

基于以上原則,本文分析采用的數據,主要來源于國家統計局官網中的國家數據網頁,部分數據來源于國家有關政府部門、行業協會和行業研究機構等,以及國際上知名的機構和組織。從統計數據看,中國石油消費快速增長,且在全球市場的影響力越來越大,起自2000年。爲此,本文分析選取的時間跨度,從2000年開始至2023年,超過20年的時間。

截至目前,國家統計局官網國家數據網頁中的有關石油數據,成系統和成體系的,只截至2021年,部分有2023年的數據,但不完整、不成體系,加之新冠疫情的原因,不能用于分析和判斷中國石油行業長時間周期的行業規律。因此,本文重點分析選取的樣本年,爲2019年,即新冠疫情爆發前正常的一年,與此同時,還選取2010年和2021年兩個年份的有關數據,作爲輔助參考和對比說明之用,以增強結論的科學性和可信度。

在從總體上討論中國石油消費增長的主要過程之後,從石油行業全産業鏈考慮,本文的分析順序爲原油和燃料油消費、石油消費、三大成品油消費和液化石油氣,力圖較爲完整、准確地描述出中國石油消費形勢的全貌。

2000年以來的20多年是中國石油消費增長最快的時期

中國作爲世界第二大石油消費國,起自2003年,中國石油消費高速增長是2000年以後的事,也就是說,中國發展成世界性的石油消費大國,在國際石油市場中的地位和影響力不斷提升,只有20多年的時間。

根據英國能源研究所2023年版的《世界能源統計評論》,20世紀60年代,中國的石油消費每天只有20多萬桶,在當時的國際石油市場無足輕重。在第一次石油危機爆發時的1973年,中國的石油消費每天首次超過100萬桶,僅爲105.8萬桶/天。20世紀70年代直到1987年,中國的石油消費每天都停留在每天200萬桶之下。1988年,中國的石油消費增長到每天超過200萬桶,1995年每天超過300萬桶,1998年每天超過了400萬桶的水平。

進入21世紀後,中國的石油消費迅速增長。從2000年至2023年的間,中國石油消費的增長速度十分驚人。以行業通用的桶/天爲計量單位,這24年間中國石油消費年度跨越100萬桶/天的計量門檻,一般只用兩年左右的時間,短的僅一年時間,這一增長速度應該是世界石油工業史上十分罕見或是絕無僅有的。

2000年,中國石油消費爲465.5萬桶/天,2002年跨越到500萬桶/天的量級,爲514.9萬桶/天。自此之後,2004年、2006年、2009年和2010年,分別跨越了600萬桶/天、700萬桶/天、800萬桶/天和900萬桶/天的門檻,2012年增長到1012.7萬桶/天,石油消費跨越了1000萬桶/天的門檻。至此,從2000年至2012年的11年間,中國石油消費增長了2.175倍,年均增長速度爲6.69%。

2012年跨越1000萬桶/天的門檻後,中國的石油消費增長速度未見絲毫的下降,2014年、2016年跨越1100萬桶/天和1200萬桶/天的大關,2017年、2019年又分別跨越了1300萬桶/天、1400萬桶的大關達到了1440萬桶/天的水平。

如根據國際能源署和歐佩克的統計數據,2023年,中國的石油消費直接跳過了1500萬桶/天的水平,躍升至每天1600萬桶以上,達到1640萬桶/天的水平。

綜合英國能源研究所、國際能源署的統計數據,從2000年後的24年,中國的石油消費量每天增加了1174.5萬桶/天,增長了3.52倍,年均增長速度爲5.63%。2000年,世界石油消費總量爲7680.1萬桶/天,2023年增長到1.017億桶/天,24年間增加了2489.9萬桶/天,增長了32.42%,年均增長速度僅爲1.22%。同期,中國石油消費增長速度是世界的4.6倍,世界石油消費增加量的47.17%、也即是約近一半來源于中國一個國家。

2000年,中國占世界石油消費總量的比重僅爲6.12%,而2023年大幅提升到16.12%,翻了2.63倍。2000年,中國排名美國、日本之後,是世界第三大石油消費國,僅僅兩年之後的2003年,中國就超越日本成爲世界第二大石油消費國。

從統計數據看,2000年以來的24年裏,僅2022年,中國的石油消費出現了下降,所有其他年份均爲逐年增長。

放在同期國際石油市場的角度對比看,這一期間的中國石油消費增長更加驚人,也更凸顯出中國石油市場的重要性。

自1859年現代石油工業誕生以來的160多年裏,美國一直是世界第一石油消費大國。但是,美國石油消費的峰值是在2005年達到的,爲2080.2萬桶/天,自此之後,美國石油消費就沒有超過這個水平。2023年,美國石油消費總量爲2019萬桶/天,比2005年的峰值水平減少了61.2萬桶/天,下降了2.94%。

2015年,印度超過日本,成爲世界第三大石油消費國。2023年,印度的石油消費總量爲548萬桶/天,占當年世界的5.38%。自2000年後的24年,印度的石油消費增加了319.3萬桶/天,增長了2.39倍,年均增長速度爲3.87%。

作爲曾經的世界第二大石油消費國,自2003年和2015年分別被中國、印度超越後,日本就一直保持了世界石油消費第四的位置。但是,日本石油消費的峰值是1996年達到的。2000至2023年的24年間,日本的石油消費由554.2萬桶/天下降到334萬桶/天,減少了220.2萬桶/天,下降了39.73%,年均下降的速度爲2.18%。

放在全球石油市場、尤其是世界主要石油消費國對比的大背景下,再來看2000至2023年的24年間中國石油消費的增長,可以肯定地說,這20多年,既是中國石油消費增長最快的時期,同時中國也是世界上石油消費增長速度最快和增量最大的國家。

中國原油和燃料油的消費形勢

一般來說,石油産業鏈分爲生産、煉制和銷售三大環節,其中原油是煉油行業的關鍵原料來源。從2017年超越美國之後,中國就是世界最大的石油進口國。除大量進口原油外,我國還進口一定數量的成品油,其中燃料油是大頭。因此,要深入細致地分析中國石油消費形勢,並識別中國的石油安全風險,就有必要對作爲原料的中國原油和燃料油的消費和用途進行分析,從而尋找出有針對性的對策措施。

(一)中國原油的消費形勢

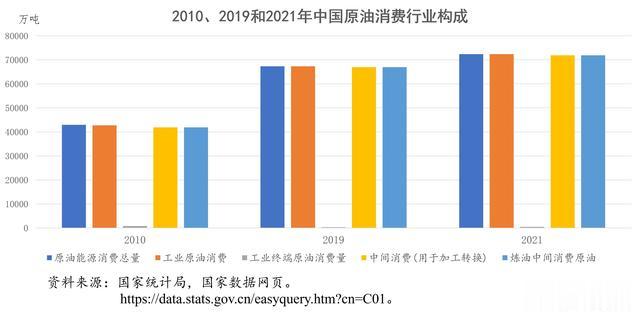

2019年,中國原油的可供應量爲68007.50萬噸,其中19101.40萬噸來源于國內生産,50567.60萬噸來源于進口,進口原油占原油可供應總量的74.355%,當年中國還出口了81萬噸的原油。

2019年,中國原油的消費量爲67268.3萬噸,消費原油的行業非常簡單,只有兩大類:一是,工業行業的原油消費,消費量爲67259.10萬噸,占比99.986%,也就是說,中國的原油基本上全部用于工業行業的消費;二是,交通運輸、倉儲和郵政業行業,消費量爲9.2萬噸,所占比例基本上可以忽略不計,占比僅爲0.013%。

進一步細分,2019年,中國用于煉油中間消費的原油,簡單地說就是進入煉廠作爲原料的原油,爲66891.90萬噸,占當年原油消費總量的99.44%。此外,當年我國工業終端消費的原油,爲326.50萬噸;發電中間消費的原油,爲16萬噸,油田原油損失量爲33.8萬噸,合計爲376.3萬噸,占當年原油消費總量的0.55%。

除2019年之外,我們再來看一看2010年和2021年中國原油消費的構成情況。

2010年,中國原油消費總量爲42874.6萬噸,其中工業行業的原油消費量爲42716.6萬噸,占比99.63%;用于煉油中間消費的原油爲41869.4萬噸,占比97.65%。這一年裏,工業終端消費的原油數量比較大,爲806.1萬噸;發電中間消費的原油爲3.7萬噸,供熱中間消費原油爲3.3萬噸,油田原油損失量爲192萬噸,合計爲1005.1萬噸,占比爲2.34%。

2021年,中國原油消費總量爲72298.9萬噸,其中工業行業的原油消費量爲72298.3萬噸,占比99.99%;用于煉油中間消費的原油爲71812.3萬噸,占比99.32%;工業終端消費的原油,爲454.6萬噸;發電中間消費的原油爲12.3萬噸,油田原油損失量爲19.6萬噸,合計爲486.5萬噸,占比爲0.67%。

綜合以上,就中國的原油消費構成,我們可以得出以下的結論:第一,中國的原油消費,基本上用于工業行業;第二,中國的原油消費,絕大多數作爲煉制加工的原料;第三,從2010年以來,用于工業終端、發電和供熱的原油消費,不斷下降,油田損失的原油數量也持續下降,原油的消費更加向煉制加工領域集中。

(二)中國燃料油的消費形勢

2019年,中國的燃料油消費總量爲4690.30萬噸,消費的行業主要有兩大類:一是,工業行業的燃料油消費位居第一,消費量爲2612.50萬噸,占比55.70%;二是,交通運輸、倉儲和郵政行業的消費位居第二,消費量爲2025.30萬噸,占比43.18%。

除這兩大類行業之外,供熱和發電消費的燃料油爲73.9萬噸,占比爲1.57%。此外,建築業、批發零售行業、農林牧漁業和其他行業,也消費部分燃料油,消費量合計爲52.4萬噸,占比僅爲1.11%。

進一步細分,在2019年的燃料油消費中,用于加工轉換的中間燃料油消費量,也即用于煉油加工的燃料油爲2395萬噸,占全年燃料油消費總量的51.06%,也即當年中國燃料油消費的一半多一點,用作加工的原料,生産油品和化工品。

除2019年之外,我們再來看一看2010年和2021年中國燃料油消費的構成情況。

2010年,中國的燃料油消費總量爲3758萬噸,消費的行業主要有:一是,工業行業的燃料油消費位居第一,消費量爲2377.3萬噸,占比63.25%;二是,交通運輸、倉儲和郵政行業的消費,消費量爲1326.7萬噸,占比35.3%。兩者合計,占比98.55%,占了當年燃料油消費的絕大多數。此外,供熱和發電消費的燃料油爲325.2萬噸,建築行業和其他行業也消費部分燃料油。

在2010年的中國燃料油消費中,用于中間消費(加工轉換)的燃料油爲1354.8萬噸,占比36.05%。

2021年,中國的燃料油消費總量爲5489.3萬噸,消費的行業主要有:一是,工業行業的燃料油消費,消費量爲3130.6萬噸,占比57.03%;二是,交通運輸、倉儲和郵政行業的消費,消費量爲2301.8萬噸,占比41.92%。兩者合計,占比98.95%。此外,供熱和發電消費的燃料油爲268.5萬噸,建築行業、批發零售等行業,也消費部分燃料油。

在2021年的中國燃料油消費中,用于中間消費(加工轉移)的燃料油爲2891.1萬噸,占比52.66%。

綜合以上,就中國的燃料油消費,我們可以得出以下的結論:第一,中國的燃料油消費,主要用于工業和交通運輸兩大行業,前者的比例穩定地超過50%,後者的比例保持在40%以上;第二,中國燃料油消費的一半以上,是作爲煉油廠的加工原料,生産油品和化工品,從趨勢上看,2010年之後的比例非常穩定;第三,雖然數量和比例有所起伏,但從總體上看,中國的燃料油消費,一直有一定的數量用于發電和供熱的原料,這與燃料油的燃料特性基本吻合。

從總量上,分析中國石油消費的形勢

石油,是原油、石油産品、丙烷和乙烷等天然氣液等的統稱,廣義的石油概念還包括燃料乙醇、生物燃料和煤制液體燃料等。

(一)中國石油消費的油品品種構成

本文我們討論的、來源于國家統計局官網中的有關中國石油消費概念的範圍,主要包括汽油、柴油、煤油三大成品油,燃料油、液化石油氣和潤滑油,石油焦以及生産乙烯等化工品的石腦油等,這些石油産品是提供給工業、交通運輸和百姓生活等各行業消費用的,而原油作爲成品油和化工品等的原料來源,不包括在統計的消費的石油概念範圍之內。

2019年,中國消費的石油總量爲64506.5萬噸,從品種構成看,主要包括:汽油爲13628萬噸,柴油爲14917.9萬噸,煤油爲3950.2萬噸,三大成品油合計爲32496.1萬噸,占石油消費總量的50.37%。此外,燃料油爲4690.3萬噸,液化石油氣爲6066.4萬噸。五大石油産品的消費總量爲43252.8萬噸,占石油消費總量的67.05%。

2010年,我國汽油、柴油和煤油三大成品油的消費總量,合計爲23420.4萬噸,占當年我國石油消費總量的53.1%;燃料油爲3758萬噸,液化石油氣爲2321.9萬噸。2021年,我國汽油消費總量爲14242.40萬噸,柴油消費總量爲15197萬噸,煤油消費總量爲3489.90萬噸,合計爲32929.30萬噸,占當年我國石油消費總量的48.146%;燃料油爲5489.3萬噸,液化石油氣爲6826.3萬噸。

綜合以上,汽油、柴油和煤油三大成品油,占中國石油消費總量的50%左右,是中國石油消費最大的油品種類,決定著中國石油消費的基本形勢。

(二)中國石油消費的行業構成

2019年,中國石油消費總量爲64506.50萬噸,消費的主要行業分布爲:工業石油消費位居第一,消費量爲25210.60萬噸,占比39.08%;交通運輸、倉儲和郵政業石油消費位居第二,消費量爲22109.60萬噸,占比34.27%;居民生活石油消費位居第三,消費量爲7314萬噸,占比11.34%;建築業石油消費位居第四,消費量爲4055.1萬噸,占比6.29%;其他石油消費位居第五,消費量爲3460.60萬噸,占比5.36%;農、林、牧、漁業石油消費位居第六,消費量爲1748.2萬噸,占比2.71%;批發和零售業、住宿和餐飲業石油消費排名最後,消費量爲608.40萬噸,占比0.94%。

從以上數據可以看出,2019年,中國石油消費的前三個行業,分別爲工業、交通運輸和居民生活,合計石油消費總量爲54634.2萬噸,合計占比爲84.69%,是中國石油消費的絕對大頭,其中工業行業消費的石油數量接近40%,交通運輸消費的石油超過三分之一。

除2019年之外,我們再來看一看2010年和2021年中國的石油消費構成情況。

2010年,中國石油消費總量爲44101萬噸,消費的主要行業分布爲:工業石油消費位居第一,消費量爲18555萬噸,占比42.07%;交通運輸、倉儲和郵政業石油消費位居第二,消費量爲15079.30萬噸,占比34.19%;居民生活石油消費位居第三,消費量爲3541.90萬噸,占比8.03%;其他石油消費位居第四,消費量爲2578.20萬噸,占比5.85%;建築業石油消費位居第五,消費量爲2483.10萬噸,占比5.63%;農、林、牧、漁業石油消費位居第六,消費量爲1382.50萬噸,占比3.13%;批發和零售業、住宿和餐飲業石油消費排名最後,消費量爲481萬噸,占比1.09%。

2021年,中國的石油消費總量爲68393.40萬噸,消費的主要行業分布爲:工業石油消費位居第一,消費量爲28218.90萬噸,占比41.26%;交通運輸、倉儲和郵政業石油消費位居第二,消費量爲21987.70萬噸,占比32.15%;居民生活石油消費位居第三,消費量爲7504.60萬噸,占比10.97%;建築業石油消費位居第四,消費量爲4270.10萬噸,占比6.24%;其他石油消費位居第五,消費量爲3790.5萬噸,占比5.54%;農、林、牧、漁業石油消費位居第六,消費量爲1981.00萬噸,占比2.90%;批發和零售業、住宿和餐飲業石油消費排名最後,消費量爲640.70萬噸,占比0.94%。

通過對比分析,2019年、2010年和2021年三個樣本年的中國石油消費構成,我們可以得出以下主要的三點結論:

一是,中國石油消費的前三大行業,工業、交通運輸和居民生活,占比分別爲84.69%、84.29%和84.38%,三個樣本年的占比基本一致,只是小數點後的差別。因此,工業、交通運輸和居民生活三個行業,是中國石油消費的絕對大頭。

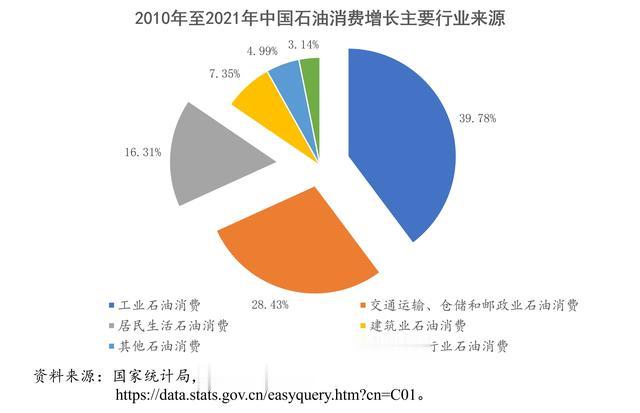

更爲重要的是,與在中國石油消費中所占絕對比例相一致的是,工業、交通運輸和居民生活三個行業石油消費的增長,也是中國石油消費增長的主要推動力量。從2010年至2021年,中國的石油消費總量增加了24292.40萬噸,工業、交通運輸和居民生活石油消費增加的量,合計爲20535萬噸,占石油消費增量的84.53%。

進一步細分,工業、交通運輸兩個行業同期增加的石油消費量,爲16572.30萬噸,占石油消費增量的68.22%。也就是說,從2010年以來,中國石油消費的增長,主要是由工業和交通運輸的需求增長所推動。不過,這兩個行業的石油消費增長及其在中國石油消費總量中的重要性,存在著一定的差異:

從2010年至2021年,工業領域消費的石油增加了9663.9萬噸,增長了52.08%,占同期中國石油消費增量的39.78%;交通運輸行業的石油消費增加了6908.4萬噸,增長了45.81%,占同期中國石油消費增量的28.43%。因此,我們可以說,無論從增加的消費總量、增長的速度和所占的比重看,工業行業在中國石油消費總量中的重要性,都要大于交通運輸行業。

二是,2021年,中國交通運輸行業的石油消費,無論是其石油消費總量還是在石油消費構成中的占比,都低于2019年和2010年的水平,說明交通運輸行業受到了新冠疫情的沖擊。而同期工業行業的石油消費,2021年的總量大于2019年和2010年,占比大于2019年,略低于2010年,說明工業行業的石油消費並沒有受到新冠疫情的沖擊,或影響非常小。

三是,建築行業、農林牧漁業和批發零售等三個行業的石油消費,無論從合計消費總量還是所占的比重,都保持在相對穩定的水平,它們對于中國石油消費的總量或增長不起多大的作用;此外,2021年這三個行業的石油消費數量,都大于2019年的水平,說明新冠疫情對它們的沖擊不大。

從分類品種上,分析中國三大成品油的消費形勢

汽油、柴油和煤油(航空煤油),三大成品油,是原油和燃料油加工煉制後的産品,是石油消費的主體,是石油與普遍百姓最直接打交道的産品,某種程度上也是原油和石油在百姓眼中的代名詞,是我國石油消費的最重要組成部分,決定著中國石油消費的半壁江山。隨著汽車已經進入了我國尋常百姓的家庭,汽油與百姓的關系最爲直接。

(一)中國汽油的消費形勢

2019年,中國的汽油消費總量爲13628萬噸,消費的行業主要分布爲:交通運輸、倉儲和郵政業行業位居第一,消費量爲6244.90萬噸,占比爲45.82%;居民生活位居第二,消費量爲3839.10萬噸,占比爲28.17%;其他方面位居第三,消費量爲2240.90萬噸,占比爲16.44%。三者合計,汽油消費總量爲12324.90萬噸,占2019年中國汽油消費總量的90.438%。其中,交通運輸和居民生活的汽油消費量,合計爲10083萬噸,占2019年中國汽油消費總量的73.987%。因此,交通運輸、居民生活兩大行業,是中國汽油消費的主要領域。

除交通運輸等行業外,建築行業、批發零售、農林牧漁業和工業行業,也消費部分汽油。2019年,上述行業合計的汽油消費總量僅爲1301.1萬噸,占比僅爲9.56%,還不到10%的比重。其中,建築業的汽油消費量最大,爲499.9萬噸。

除2019年之外,我們再來看一看2010年和2021年中國的汽油消費構成情況。

2010年,中國的汽油消費總量爲6956.2萬噸,消費的主要行業分布爲:交通運輸、倉儲和郵政業行業位居第一,消費量爲3274.9萬噸,占比爲47.07%;居民生活位居第二,消費量爲1213.7萬噸,占比爲17.44%;其他方面位居第三,消費量爲1166.2萬噸,占比爲16.76%。三者合計,汽油消費總量爲5654.80萬噸,占2010年中國汽油消費總量的81.27%。其中,交通運輸和居民生活的汽油消費量,合計爲4488.6萬噸,占2010年中國汽油消費總量的64.52%。因此,交通運輸、居民生活兩大行業,是中國汽油消費的主要領域。

除交通運輸等行業外,工業行業、建築行業、農林牧漁業和批發零售行業,也消費部分汽油。2010年,上述行業合計的汽油消費總量爲1301.5萬噸,占比爲18.70%。其中,工業行業的汽油消費量最大,爲689.5萬噸。

2021年,中國的汽油消費總量爲14242.40萬噸,消費的主要行業分布爲:交通運輸、倉儲和郵政業行業位居第一,消費量爲6223.3萬噸,占比爲43.69%;居民生活位居第二,消費量爲4175.1萬噸,占比爲29.31%;其他方面位居第三,消費量爲2502.7萬噸,占比爲17.57%。三者合計,汽油消費總量爲12901.10萬噸,占2021年中國汽油消費總量的90.58%。其中,交通運輸和居民生活的汽油消費量,合計爲10398.4萬噸,占2021年中國汽油消費總量的73.01%。因此,交通運輸、居民生活兩大行業,是中國汽油消費的主要領域。

除交通運輸等行業外,建築行業、批發零售、農林牧漁業和工業行業,也消費部分汽油。2021年,上述行業合計的汽油消費總量爲1341.3萬噸,占比爲9.41,還不到10%的比重。其中,建築行業的汽油消費量最大,爲563.2萬噸。

綜合以上,就中國的汽油消費構成和趨勢,我們可以得出以下三點主要的結論:

第一,交通運輸和居民生活,是中國汽油消費的主要來源,從2010年至2021年,占比接近並超過70%。

第二,2010年至2021年,中國的汽油消費增長迅速,11年間增長了2.05倍,其原因主要是,從2009年我國超越美國成爲世界第一新車銷售市場之後,中國的汽車銷售數量迅速增加,汽車加速進入中國家庭,從而帶來了中國汽油消費的迅速增加。

2010年至2021年,中國汽油消費增加的量,占同期中國石油消費總量增長的29.99%,從分類石油産品的品種看,汽油成爲同期中國石油消費增長的重要推動力量。

第三,2010年至2021年,建築行業、批發零售、農林牧漁業和工業行業四個行業,消費的汽油從總量上基本保持了穩定,11年間僅增加39.8萬噸。不過,從行業細分看,工業行業消費的汽油逐步減少,建築行業消費的汽油逐步增加,而批發零售、農林牧漁業消費的汽油穩步增加,但增加的數量非常有限。

(二)中國柴油的消費形勢

2019年,中國的柴油消費總量爲14917.9萬噸,消費的主要行業分布爲:交通運輸、倉儲和郵政行業位居第一,消費量爲9867.3萬噸,占比66.14%;農、林、牧、漁業行業位居第二,消費量爲1475.1萬噸,占比9.89%;工業行業位居第三,消費量爲1290.6萬噸,占比8.65%;其他行業的柴油消費954萬噸,占比6.39%。四者合計,柴油消費量爲13587萬噸,占當年全國柴油消費總量的91.07%,其中交通運輸行業一家,就占了全國柴油消費總量的66.14%,不僅一家獨大,而且沒有任何一個行業可以挑戰。因此,就柴油消費來說,中國的柴油主要消費在交通運輸行業。

除交通運輸等行業外,居民生活、建築業和批發零售等行業,也消費部分柴油。2019年,上述四個行業的柴油消費總量,爲1331萬噸,占比8.92%,其中居民生活消費的柴油爲596.8萬噸,建築業消費的柴油爲530.3萬噸。此外,2019年,用于火力發電和供熱消費的柴油,合計爲29.5萬噸。

除2019年之外,我們再來看一看2010年和2021年中國的柴油消費構成情況。

2010年,中國的柴油消費總量爲14699萬噸,消費的主要行業分布爲:交通運輸、倉儲和郵政行業位居第一,消費量爲8657.6萬噸,占比58.89%;工業行業位居第二,消費量爲2090萬噸,占比14.21%;其他行業位居第三,消費量爲1287.2萬噸,占比8.75%;農、林、牧、漁業行業位居第四,消費量爲1206.7萬噸,占比8.2%。四者合計,柴油消費量爲13241.5萬噸,占當年全國柴油消費總量的90.08%,其中交通運輸行業一家,就占了全國柴油消費總量的58.89%,不僅一家獨大,而且沒有任何一個行業可以挑戰。因此,就柴油消費來說,中國的柴油主要消費在交通運輸行業。

除交通運輸等行業外,居民生活、建築業和批發零售等行業,也消費部分柴油。2010年,上述三個行業的柴油消費總量,爲1457.5萬噸,占比9.91%,其中居民生活用的柴油消費爲770.7萬噸,建築業消費的柴油爲490.2萬噸。此外,2010年,用于火力發電和供熱消費的柴油,合計爲43.9萬噸。

2021年,中國的柴油消費總量爲15197萬噸,消費的主要行業分布爲:交通運輸、倉儲和郵政行業位居第一,消費量爲9984萬噸,占比65.69%;農、林、牧、漁業行業位居第二,消費量爲1679.9萬噸,占比11.05%;工業行業位居第三,消費量爲1192.5萬噸,占比7.84%;其他行業位居第四,消費量爲1000.4萬噸,占比6.58%。四者合計,柴油消費量爲13856.8萬噸,占當年全國柴油消費總量的91.18%,其中交通運輸行業一家,就占了全國柴油消費總量的65.69%,不僅一家獨大,而且沒有任何一個行業可以挑戰。因此,就柴油消費來說,中國的柴油主要消費在交通運輸行業。

除交通運輸等行業外,居民生活、建築業和批發零售等行業,也消費部分柴油。2021年,上述三個行業的柴油消費總量,爲1340.3萬噸,占比8.81%,其中居民生活用的柴油消費爲594.5萬噸,建築業消費的柴油爲527.1萬噸。此外,2021年,用于火力發電和供熱消費的柴油,合計爲32.3萬噸。

綜合以上,就中國的柴油消費構成和趨勢,我們可以得出以下三點主要的結論:

第一,交通運輸,是中國柴油消費的主要來源,從2010年的接近60%,到2019年和2021年的66%上下。

第二,中國的柴油消費基本上趨于穩定,增長非常緩慢。從2010年至2021年,中國的柴油消費總量僅498萬噸,11年間僅年均增長45.27萬噸。

從國家統計局的數據看,2015年,爲截至目前爲止的中國柴油消費最高的年份,柴油消費總量爲17360.3萬,此後至2021年的柴油消費量都沒有超過這個水平。

2020年,中國柴油的消費總量爲14282.7萬噸,低于2019年的水平,但2021年超過了2019年的水平。因此,從統計數據簡單地分析,新冠疫情對中國柴油消費的影響,主要表現在2020年。

第三,從行業細分看,2010年至2021年,中國的柴油消費形勢差異非常大:

作爲柴油消費的最大來源,交通運輸行業的柴油消費,2017年爲最高水平,比總量上柴油消費最高水平的2015年晚了兩年。此外,2021年,交通運輸行業的柴油消費超過了2019年的水平,與總量上柴油消費的趨勢一致。

工業行業的柴油消費,從2010年以來,就處于持續下降的過程之中,2010年即爲截至目前爲止的最高消費水平。

其他和居民生活的柴油消費,從2010年以來總體上是雖處于下降的過程之中,但期間有波動,且2021年與2010年下降的幅度僅略高于200萬噸。

與所有其他行業不同的是,農、林、牧、漁業等的柴油消費,是少有上漲的。2010年,這一行業的柴油消費總量爲1206.7萬噸,2021年增長到1679.9萬噸,而且期間雖有波動,但總體上保持了上漲的勢頭,2019年至2021年新冠疫情期間也沒有例外,2021年更是創下了這一行業柴油消費的最高曆史紀錄。

(三)中國煤油的消費形勢

2019年,中國的煤油消費總量爲3950.20萬噸,是三大成品油中消費數量最少的一個品種。從消費的構成看,中國的煤油消費領域非常單一,交通運輸、倉儲和郵政業行業,是煤油消費最大的、也是最主要的單一領域,2019年該行業消費的煤油爲3689.2萬噸,占當年全國煤油消費總量的93.39%。

除交通運輸行業之外,居民生活、建築業和工業等行業,也消費一定數量的煤油。2019年,上述這些行業合計的煤油消費量,僅爲261萬噸,占當年中國煤油消費總量的比重僅爲6.61%,其中其他行業消費的煤油數量最大,爲184.2萬噸。

除2019年之外,我們再來看一看2010年和2021年中國的煤油消費構成情況。

2010年,中國煤油的消費總量爲1765.2萬噸,其中交通運輸、倉儲和郵政業行業的煤油消費量,爲1601.1萬噸,占比90.70%。此外,其他行業、工業、批發零售和居民生活等消費的煤油,爲164.1萬噸,占比爲9.29%。

2021年,中國煤油的消費總量爲3489.9萬噸,其中交通運輸、倉儲和郵政業行業的煤油消費量,爲3246.3萬噸,占比93.01%。此外,其他行業、批發零售、農林牧漁業和建築等行業消費的煤油,爲243.7萬噸,占比6.98%。

綜合以上,就中國煤油的消費形勢,我們可以得出以下三點主要的結論:

第一,中國的煤油消費,主要用于交通運輸領域,再簡單地說,主要用于航空運輸領域,與其他兩大成品油,即汽油和柴油相比,煤油的消費用途非常單一和集中。

第二,中國的煤油消費,雖是三大成品油品種中消費量最小的,但是,卻是消費速度增長最快的一個品種。從2010年至2019年,中國的煤油消費總量增加了2.23倍,高于汽油的增長速度。

不過,2021年,中國的煤油消費總量低于2019年。此外,根據中國石油集團經濟技術研究院、中國石油流通協會和中國石油企業協會等的數據,2023年,中國煤油的消費仍低于2019年。這些數據說明的是,煤油應是三大成品油中,受新冠疫情沖擊最大的一個品種。

第三,除了航空領域外,其他行業、批發零售、農林牧漁業和建築等行業,也消費一定數量的煤油,近年來消費總量基本保持穩定,爲250萬噸上下,對煤油總的消費數量和趨勢,不産生重大的影響。

中國液化石油氣消費的主要特征

作爲原油在加工煉制過程中産生的主要産品之一,液化石油氣是重要的化工原料和民用燃料,是中國石油消費的重要組成部分之一。

2010年,中國的液化石油氣消費總量爲2321.9萬噸,2019年增長到6066.4萬噸,2021年增長到6826.3萬噸,11年間增長了2.93倍。不同于其他石油産品,中國液化石油氣的消費基本上沒有受到新冠疫情的沖擊,保持了穩定的增長,而且增長速度高于煤油和汽油等石油産品。

2019年,中國液化石油氣消費的主要行業有兩個,而且高度集中,分別爲:工業液化石油氣的消費,爲2870.3萬噸,占比47.31%;居民生活液化石油氣的消費,爲2854.7萬噸,占比47.05%。這兩大領域,基本上平分了中國液化石油氣的消費。此外,交通運輸、批發零售以及其他行業,也消費部分的液化石油氣,但數量非常有限。

從長期趨勢看,中國工業液化石油氣的消費增長,大大高于民用領域,占2010年至2021年液化石油氣消費增量的70.8%,是中國液化石油氣消費增長的最主要推動力量,主要原因是大量的液化石油氣被用作化工品的生産原料。