文件編號:A459/0485

刊發時間:2024年2月18日

持續增加的美國天然氣産量出口量和日益靈活的出口策略

作爲世界最大天然氣生産和LNG出口國,美國天然氣産量和出口量持續增加,爲搶奪市場提供了靈活的合同條款,有利于國際市場的穩定。

王能全

春節假日裏高照的暖陽,讓人們已沒有多少冬日的感覺,很多地方似乎正在進入早春。與季節高度關聯的國際天然氣市場也是如此,2024年2月16日荷蘭TTF期貨收盤價已跌至24.69歐元/兆瓦時,爲2023-2024年冬季以來的最低價。作爲世界第一大天然氣生産和液化天然氣出口國,美國天然氣産量不斷創出新高,液化天然氣出口能力持續增加,並且合同條款日益靈活,非常有利于當前和未來相當長時間國際天然氣市場的穩定。

不斷創出新高的美國天然氣産量和消費量

2011年,美國超越俄羅斯,成爲世界第一大天然氣生産國。此後,美國的天然氣産量持續增加,將俄羅斯遠遠抛在身後,牢牢地保持著世界第一的位置。2022年,美國天然氣産量高達9786億立方米,占世界天然氣總産量的24.2%,比俄羅斯多出3602億立方米。預計從目前到2050年,美國的天然氣産量都將保持穩定的增長。

(一)2023年12月美國天然氣幹氣産量創下新的紀錄

根據美國能源信息署2024年2月份的《短期能源展望》報告,2023年,美國天然氣幹氣産量預計爲每天1038億立方英尺,折合約爲年産天然氣幹氣1.07萬億立方米。

根據標准普爾全球商品洞察的數據,2023年12月,美國本土48州的天然氣幹氣産量達到1055億立方英尺/天的曆史月度最高水平。2023年,美國本土 48州天然氣幹氣産量比2022年增加3.7%(36億立方英尺/天)。與2023年前三季度的平均水平相比,2023年第四季度的美國本土48州天然氣幹氣産量,每天增加了38億立方英尺。

阿巴拉契亞地區、二疊紀地區和阿納達科地區,合計占美國本土48個州新增天然氣幹氣産量的89%。得益于賓夕法尼亞州和西弗吉尼亞州馬塞勒斯頁岩天然氣運輸能力的擴大,作爲美國最大的天然氣産區,阿巴拉契亞地區的天然氣幹氣産量在2023年第四季度比9月份平均每天增加了15億立方英尺。作爲美國第二大天然氣産區,二疊紀地區的原油和伴生天然氣産量持續增加,與9月份相比,2023年第四季度該地區的天然氣幹氣産量,每天增加了12億立方英尺。俄克拉何馬州阿納達科地區的天然氣幹氣産量,從2023年夏季的低點上升,同期每天增加了7億立方英尺。

雖然近期本土48州天然氣幹氣産量大幅增加,2023年的平均年産量達到創紀錄的1022億立方英尺/天,但2023年産量的增長速度低于2022年。根據標准普爾全球商品洞察的數據,2022年,美國本土48州天然氣幹氣産量的年增長率爲5.3%(49億立方英尺/天),而2023年只有3.7%(36億立方英尺/天)。

(二)2024年1月美國天然氣消費量創造了新的日記錄水平

美國是世界最大的天然氣消費國,2022年天然氣消費量爲8812億立方米,占世界的22.4%。根據美國能源信息署2024年2月份的《短期能源展望》報告,2023年,美國天然氣消費量預計爲每天890億立方英尺,折合約爲年消費天然氣9200億立方米。

根據標准普爾全球商品洞察的數據,2024年1月16日,美國本土48州的天然氣消費創下1415億立方英尺的曆史新高,超過了2022年12月23日創下的紀錄,主要原因是,由于覆蓋美國大陸大部分地區的北極冷空氣,導致了氣溫遠低于正常的水平,從而增加了用于住宅、商業空間供暖以及發電的天然氣需求。因爲需求的迅速增加,天然氣的消耗量和地下儲氣庫的提取量,也都達到了創紀錄的水平。

2024年1月14日到1月21日,因爲北極冷空氣向南進入美國而導致的氣溫下降,美國本土48州的天然氣消耗量,平均每天超過1300億立方英尺。從太平洋西北部到得克薩斯州,再到東北部和大西洋中部,極端的寒風、凍雨和降雪持續。在此期間,因爲住宅和商業建築使用更多的天然氣供暖,住宅和商業的天然氣消費量占美國本土48州消費量的近49%,高于1月初的42%。與此同時,發電量也有所增加,天然氣和燃煤發電量都在增加,以滿足日益增長的電力需求。

爲了保證寒流期間增加的供暖和電力消耗,天然氣也以接近創紀錄的數量從地下儲氣庫中抽出。根據美國能源信息署的《每周天然氣儲存報告》,從2024年1月13日(周六)到1月19日(周五),美國本土48州地下儲存的天然氣每周淨提取量合計爲3260億立方英尺,是有記錄以來第三高的一周。

此次大規模的天然氣儲存提取,有助于抵消美國天然氣産量的下降。天然氣産量下降的部分原因,主要是寒冷天氣導致的凍結,即當天然氣流中的水和其他液體在井口或生産附近的集輸管線結冰時就會發生凍結,以及寒冷天氣引起的其他問題。根據標准普爾全球商品洞察的數據,2024年1月初,美國天然氣幹氣産量平均接近1040億立方英尺/天,但在1月13日的一周內每天下降了約100億立方英尺,降至接近940億立方英尺/天。

(三)預計到2050年美國天然氣産量都將保持穩定的增長

美國重回世界第一大天然氣生産國,尤其是迅速崛起爲世界最大的液化天然氣出口國,極大地改變了國際天然氣市場格局和形勢,對于緩解俄烏戰爭引發的全球性能源危機,起到了至關重要的作用。更長的時間周期裏,美國的天然氣生産形勢如何,是國際市場普遍關心的話題,對此,美國能源信息署持非常樂觀的態度,認爲從目前到2050年,美國天然氣的産量都將會保持著穩定的增長。

在2023年版的《年度能源展望》報告基准情景假設中,美國能源信息署預計,2022年至2050年,美國天然氣産量將增長15%,預計2050年美國天然氣産量將上升到42.1萬億立方英尺(約合1.19萬億立方米)。

分生産地區看,美國能源信息署預計,2022年到2050年,墨西哥灣沿岸的天然氣年産量將增長52%,西南地區將增長50%。海恩斯維爾頁岩和二疊紀盆地,靠近得克薩斯州和路易斯安那州的液化天然氣出口終端,隨著液化天然氣出口需求的增長,這些地區的天然氣産量會隨之增加。來自油田的伴生天然氣,是美國天然氣産量增長的另一個顯著貢獻者,推動著美國西南地區天然氣産量的增長。

美國能源信息署認爲,全球天然氣需求將持續增長,這使得在美國建造更多的液化天然氣出口設施變得經濟上有利可圖。路易斯安那州的新液化出口設施,提前于2022年全面投入運營,而得克薩斯州的新液化天然氣生産線計劃于2025年投入運營。

即便在其他情景假設下,美國能源信息署也還認爲,預測期內美國天然氣産量也會增加。例如,在高油氣供應和高油價的情景假設下,美國天然氣産量的增長將最大;而在低油價的情景假設下,通過與原油挂鈎的國際液化天然氣定價,在短期內會將美國液化天然氣出口降至當前水平以下,並導致2050年液化産能的利用不足,不過在這種情景下,雖然其他地區的天然氣産量都將有所下降,但墨西哥灣沿岸頁岩産量的增加,將使該地區天然氣産量的增長能夠保持到2050年。

持續增加的液化天然氣出口能力和日益靈活的合同條款

美國是國際液化天然氣市場的後來者,2016年2月才出口第一船液化天然氣,但2023年就成爲世界最大的液化天然氣出口國,預計未來相當長的時間裏,美國液化天然氣出口能力和出口數量都將保持穩定的增長。同時,也正因爲是後來者,爲迅速搶占市場,不同于傳統的諸如卡塔爾、澳大利亞等液化天然氣出口國,美國的液化天然氣出口商給予買家的合同條款非常優惠,而且日益靈活,從而徹底地改變了國際液化天然氣市場的遊戲規則,其中2022年和2023年美國出口商簽署的買賣協議最有代表性,也最爲典型。

(一)長期持續增加的美國液化天然氣出口能力

2023年,美國出口了9120萬噸液化天然氣,是世界最大的液化天然氣出口國。自2016年2月從本土出口第一船液化天然氣,到2022年下半年成爲世界最大的液化天然氣生産國,美國只用了短短的約5年多一點的時間。

截止2024年1月1日,美國現有正在運營的液化天然氣出口項目共7個,液化天然氣出口能力爲142.8億立方英尺/天;在建的項目有4.5個(包括科珀斯克裏斯蒂三期項目),合計液化天然氣出口能力爲115.7億立方英尺/天。這樣,預計到2027年,美國投入運營的液化天然氣出口項目,將達到11個,合計出口能力高達258.5億立方英尺/天(約2億噸/年,約爲2600億立方米),大大超過澳大利亞和卡塔爾,穩居世界第一。

在2023年版的《年度能源展望》報告基准情景假設中,美國能源信息署預計,2022年至2050年,美國液化天然氣出口將增長152%,2050年液化天然氣出口數量將增加到10萬億立方英尺(約爲2800億立方米)。不斷增加的液化天然氣出口能力和出口數量,將成爲美國天然氣産量持續增長的主要推動因素。不過,從現有液化天然氣出口項目的建設現狀看,我們認爲,美國極有可能會早于2050年,就能達到每年出口10萬億立方英尺液化天然氣的能力和數量。

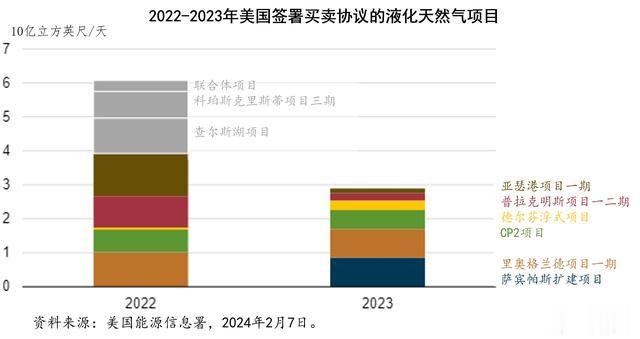

(二)2022年美國出口商簽署了60億立方英尺/天液化天然氣的銷售協議

根據美國能源部和有關公司網站的數據,2022年,美國液化天然氣供應商與買家簽訂了每天約60億立方英尺液化天然氣的買賣協議,這些協議約定在固定的時間內(通常爲10年或更長時間),買賣一定數量的液化天然氣,規定了賣方和買方之間轉讓的條款和條件。

2022年,美國新簽約的液化天然氣買賣協議,將從8個潛在的項目中出口液化天然氣,其中2個正在建設之中,4個已獲得監管部門的批准,2個正在擬議之中。

根據液化天然氣項目的發展階段,2022年美國出口商簽署買賣協議的項目如下:

正在建設的項目:科珀斯克裏斯蒂三期和普拉克明斯(Plaquemines)項目;

已批准的項目:德爾芬浮式項目、查爾斯湖項目、亞瑟港項目一期和裏奧格蘭德項目;

擬建的項目:CP2項目和聯合體項目。

盡管預期項目的大部分買賣協議簽署在2022年,但普拉克明斯和裏奧格蘭德項目公司在2022年之前就簽訂了買賣協議。如果將2022年之前和這一年裏簽署的協議包括在這兩個項目之中,那麽,買家已承諾購買普拉克明斯液化天然氣産量的約90%、裏奧格蘭德液化天然氣産量的約34%。其他的三個項目,約50%或更多的産量已承諾給買家,其中科珀斯克裏斯蒂三期(60%)、查爾斯湖液化天然氣項目(48%)和亞瑟港項目一期(71%)。

從所簽署的買賣協議內容看,2022年美國液化天然氣出口商提供的合同條款已經非常優惠:

2022年與潛在項目簽署的買賣協議中,近四分之三(74%)的期限爲20年,從項目開始商業運營時開始,最早的開始日期是2024年。幾乎所有的協議(92%),都是液化天然氣貨物以離岸價(FOB)交貨,這意味著買方在裝貨碼頭支付並接收液化天然氣。目的地靈活條款,是大多數買賣協議的一個共同特點,買方可以將液化天然氣交付到任何目的地,只要符合美國能源部的出口授權和美國的法律。

2022年,亞洲公司(預計這些公司將向亞洲輸送液化天然氣貨物),承諾購買這些潛在液化天然氣項目的簽約量爲每天18億立方英尺;歐洲公司(預計將向歐洲運送液化天然氣貨物),承諾的購買量爲每天12億立方英尺;而擁有貿易子公司的公司(預計它們將向多個目的地運送液化天然氣貨物),承諾購買數量爲30億立方英尺/天。

2022年2月俄羅斯與烏克蘭的戰爭爆發後,人們對未來天然氣的供應,特別是歐洲天然氣供應的擔憂加劇,從而帶來了與美國新液化天然氣項目合同的大幅度增加。數據顯示,因爲俄羅斯管道輸送天然氣的減少,以及歐洲貿易中心天然氣價格創下了曆史的新高,這樣,與2021年相比,2022年歐洲的液化天然氣進口數量增加了66%(59億立方英尺/天)。通過擴大液化天然氣的進口能力,2024年,歐洲液化天然氣接收量將比2021年增加34%。

(三)2023年美國出口商簽署了30億立方英尺/天液化天然氣的銷售協議

根據美國能源部和有關公司網站的數據,2023年,開發商與買家簽訂了每年約2200萬噸液化天然氣的銷售合同,或每天約30億立方英尺。與2022年相比,2023年簽訂的合同總量減少了52%。

這些項目的最終投資決定(FID),是在2024年1月26日美國能源部暫停審查與美國沒有自由貿易協定國家的液化天然氣出口許可之前做出的,所有在2023年達成最終投資決定的項目,都已經獲得了美國能源部的出口批准。

從具體項目看,維吉全球公司(Venture Global),開始建設路易斯安那州普拉克明斯液化天然氣出口項目二期;桑普拉公司(Sempra),開始建設得克薩斯州亞瑟港液化天然氣項目一期;未來10年公司(NextDecade),開始了得克薩斯州布朗斯維爾的裏奧格蘭德液化天然氣項目的一期建設。這些在建項目的投入使用日期,從2024年第三季度到2027年。

除上述三個項目之外,2023年簽署了買賣協議的九個項目中,還包括三個擬建項目和兩個獲得監管批准的項目,其中已獲批准項目將增加約38億立方英尺/天的液化天然氣出口能力,但這五個項目仍沒有實現最終的投資決定,項目公司仍在考慮項目的最終建設問題。

從協議的內容看,2023年簽署的買賣協議,是美國許多長期液化天然氣出口協議的典型類型,具體包括:

2023年簽署買賣協議中的約四分之三交易量,合同期限爲20年,從項目開始商業運營時開始,最早的開始日期爲2024年第三季度。此外,買賣協議中約94%的交易量,是以離岸價的方式出售的,這意味著買方在裝貨碼頭擁有液化天然氣的所有權,並在該交貨點支付産品費用。超過一半的2023年買賣協議,與美國亨利中心的天然氣價格挂鈎,而2022年簽署的買賣協議中,這一比例約爲三分之二。2023年剩余買賣協議中的交易量,使用不同的定價機制,例如,與石油基准價格或另一種天然氣基准價格挂鈎。

2023年簽約協議的液化天然氣出口數量,在歐洲和亞洲之間相對平均分配。雖然買賣協議中明確了液化天然氣的可能目的地,不過,目的地靈活性是2023年簽署的大多數買賣協議的共同特點,只要符合美國能源部的出口授權和美國法律,買方可以將液化天然氣運送到世界任何目的地。

未來兩年美國天然氣價格都將處于較低的水平

作爲全球天然氣的價格窪地,雖然是世界最大的天然氣生産國,但美國同時也是世界最大的天然氣消費國,而迅速增加的液化天然氣出口,必然會給美國國內的天然氣價格帶來壓力。

在2024年2月份的《短期能源展望》報告中,美國能源信息署認爲,2024年和2025年,作爲美國天然氣價格基准的亨利中心天然氣現貨價格,雖然將會高于2023年,但每百萬英熱單位仍將低于3.00美元。2023年,美國亨利中心天然氣現貨價格,爲每百萬英熱單位2.54美元,美國能源信息署預計,2024年將上升到2.65美元/百萬英熱單位,2025年將達到2.94美元/百萬英熱單位。

2022年和2023年,美國天然氣供應(國內天然氣生産和進口)的增長,超過了天然氣需求(國內消費和出口)的增長,但預計2024年情況會發生反轉,需求將每天增加23億立方英尺,供應僅保持相對的平穩。2025年,預計供需將以相似的速度增長,雖然庫存將會增加,但供應仍將略高于需求的增長。

截至2024年1月底,美國天然氣庫存比5年(2019-2023年)同期平均水平高出7%,預計2024年和2025年,美國的天然氣庫存將保持在高于前五年的平均水平以上。

美國能源信息署預測,美國天然氣供應的大部分增長,將來自國內伴生天然氣的生産,其中大部分位于得克薩斯州西部和新墨西哥州東部的二疊紀地區。因此,如果美國原油産量低于預期,那麽,美國天然氣産量也將低于預期。

分年度看,美國能源信息署認爲,2024年美國天然氣需求的增長主要由國內消費驅動,而2025年則由出口驅動。

2024年,除工業部門外,預計美國所有行業的天然氣消費量都將增長,但工業部門的消費量將略有下降,天然氣消費的行業變化主要取決于天氣。目前,天然氣發電廠每年提供美國約40%的發電量,因此供暖和空調設備的電力需求,影響著電力部門消耗的天然氣數量。美國能源信息署預計,2024年,美國用于發電的天然氣消費量將比過去五年的平均水平高出11%左右。

住宅和商業領域,冬季較冷的溫度會影響供暖設備對天然氣的直接消耗。2024年,預計住宅和商業部門的天然氣總消費量將比2023年高出5%,因爲2023年1月和2023年12月的氣溫高于平均水平,導致供暖的天然氣消費量相對較低。對未來天氣的假設,美國能源信息署依據的是過去30年的數據。

用于發電的能源和技術的組合,影響到電力部門的天然氣消耗。隨著開發商增加太陽能和風能發電機的發電量,這些發電機增量的發電可能會減少天然氣發電廠的天然氣需求。新增太陽能和風能發電量的時間和規模的變化,將影響對電力行業天然氣消費的預測。

美國能源信息署認爲,未來美國天然氣的出口規模,將取決于新建液化天然氣出口終端的投産時間。

2023年,美國每天出口208億立方英尺的天然氣,其中57%爲液化天然氣。截至2023年底,美國已建成114億立方英尺/天的液化天然氣出口能力,預計開發商將在2025年底前再增加53億立方英尺/天的液化天然氣新出口能力。

根據貿易新聞的報道和其他消息來源,三個新的出口碼頭將在2024年下半年和2025年投入運營,這三個新出口碼頭分別爲:得克薩斯州的高登帕斯和科珀斯克裏斯蒂三期,以及路易斯安那州的普拉克明斯項目。這些項目投運日期的任何變化,都可能顯著影響對美國未來液化天然氣出口的預測,進而影響到美國天然氣總需求的預期。

最近,美國能源部宣布暫停對與美國沒有自由貿易協定國家出口液化天然氣的申請,不過,美國能源信息署認爲,這不會影響到2025年美國液化天然氣的出口,因爲有關項目已獲得美國能源部的完全授權,並且已經在建設之中。

關于國際市場的天然氣價格,美國能源信息署認爲,與美國天然氣價格相比,預計歐洲和亞洲幾個價格中心的天然氣價格,在2024年和2025年仍然相對較高,其主要原因包括,預測期內美國液化天然氣將繼續取代從俄羅斯通過管道出口到歐洲的天然氣,而未來兩年全球液化天然氣液化能力的增加有限,主要是來自美國的液化天然氣供應以滿足全球需求增長的需要。

2024年1月26日,美國白宮和能源部發表聲明,宣布暫停批准新的液化天然氣出口項目。1月30日,在第一時間,我們就撰寫並刊發了“沒有多大實質影響的吸引眼球選舉秀--立此存照:拜登政府宣布暫停批准新的LNG出口項目”一文,介紹了美國白宮、美國能源部官宣聲明的原文,分析了拜登政府做出這一決定的原因,評估了這一決定對美國液化天然氣行業和國際市場的影響。我們的結論是,拜登政府的這一決定,只不過是美國總統大選年的一出小戲碼,對于美國和世界天然氣市場沒有多大的實質性影響。作爲1月30日文章的後續跟蹤研究,本文較爲全面地分析了當前和未來相當長時間裏美國的天然氣生産和消費形勢,尤其是液化天然氣出口能力建設和出口策略等等,可以完全印證我們1月30日文章的結論。

更爲重要的是,從本文的有關數據和資料看,持續增加的美國天然氣産量和液化天然氣出口能力,特別是日益靈活的出口策略,對于當前和未來相當長時間的國際天然氣市場,將會起到至關重要的穩定和保障作用。