“低空經濟”作爲戰略性新興産業,近期熱度居高不下。

究其原因,一是大環境推動,二是其下遊覆蓋領域多,前景廣闊。數據顯示,2023年中國低空經濟市場達到50億元,預計到2026年將突破萬億。

低空飛行與産業融合,是低空經濟的實際內涵。低空經濟涉及産業鏈長,全國現有相關企業達到7萬家。萬豐奧威、中信海直、億航智能、宗申動力、臥龍電驅、海特高新等企業的熱度持續攀升。

目前,關注度較高的是制造端的相關企業,但發展到後期,飛行器必定要“上天”。

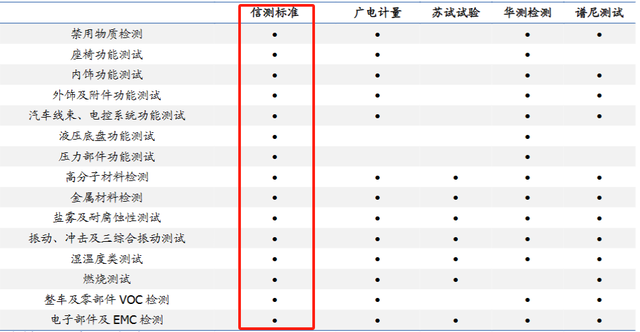

“上天”之前,必不可少的環節是檢測,檢測不合格,前面所有的努力都功虧一篑。當前,只有信測標准和廣電計量可以出具國家認可的檢測報告。

信測標准:2021年在深交所上市,業務覆蓋力學試驗設備及檢驗檢測兩大板塊,在汽車和電子檢測領域具備顯著優勢。

廣電計量:2019年在深交所,業務覆蓋計量、檢測、EHS評價咨詢等服務板塊,主營業務爲計量服務和環境監測,在汽車、航天等領域也有布局。

由于廣電計量業務涉及領域廣,産線豐富,營收規模遠大于信測標准。2024年第一季度,廣電實現營收5.88億元,信測僅實現1.81億元。

但廣電在實現5.88億元營收的前提下,淨利潤爲119.73萬元,而信測營收僅爲廣電的1/3,淨利潤卻達到4103.88萬元。

那麽,必然是兩家公司的盈利能力出現了較大的差距。

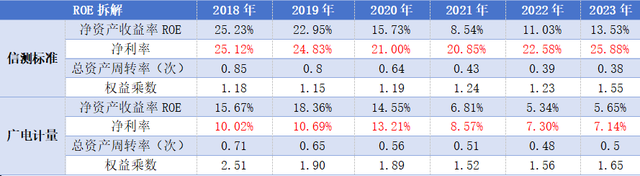

淨資産收益率(ROE)是衡量一個企業盈利能力的關鍵指標。

不出所料,對比兩家公司,除2020年和2021年受大環境影響之外,信測的ROE顯著高于廣電。2023年,信測標准ROE爲13.53%,廣電計量僅爲5.65%。

那麽,導致兩家企業ROE不同的原因是什麽呢?

根據杜邦分析,淨資産收益率=銷售淨利率*資産周轉率*權益乘數

對兩家企業ROE進行拆解,廣電總資産周轉率和權益乘數都高于信測,所以,淨利率成爲拉低廣電ROE的關鍵因素。並且,一個爲25.88%,一個爲7.14%,差距還不小。

淨利率主要受毛利率和期間費用的影響。

在信測標准期間費用率略高的前提下,影響兩家企業淨利率的核心是毛利率。2023年,信測標准毛利率爲59.01%,甚至遠超片仔癀(46.76%),而廣電計量僅爲42.28%。

而毛利率較大差距的原因,或許可以從公司主營業務中找到答案。

由于信測標准客戶群體穩定,護城河較深,2023年,營收占比四成的汽檢毛利達到72.09%,其他業務毛利也都在50%左右。而廣電計量占比七成的計量檢測毛利僅爲44.9%。

那麽,縱向觀測信測標准,是什麽拉動公司ROE增長的呢?

通過上文數據我們發現,公司ROE上升主要靠淨利率拉動。

毛利率端:信測標准毛利雖然高于同行企業,但近幾年出現小幅下降。

主要原因是2021年公司收購三思縱橫拓展力學試驗設備業務,該業務毛利率僅爲40%。再加上環境、消費品等毛利率相對較低的板塊收入擴張,整體毛利出現下滑。

期間費用端:信測標准費率略高于同行企業,但近幾年費用管控能力逐漸增強。

信測標准費率較高的原因是公司聚焦研發階段檢測,技術叠代速度快,且業務多面向B端,較G端(強制類檢測)對銷售團隊需求更大。

2020年以來,公司雖然研發費用提高,但銷售費率、管理費率均有所下降。2023年公司整體費率爲31.96%,較去年同期下降2.72個百分點。

由于信測標准期間費用率不斷下降,2023年淨利率較2022年提升3.3個百分點,從而帶動ROE的不斷上升,盈利能力持續加強。

值得注意的是,2023年,信測標准的權益乘數達到1.55,主要原因是2023年公司募集了大量資金進行新實驗基地的建設。

雖然大量有息債券具有風險,但檢測行業發展前景廣闊,公司業務也持續擴張,未來具有很強的確定性,不必過分憂心。

此外,公司的資産周轉率出現下滑。一方面是受到宏觀産業調整的影響,另一方面也是由于公司産能擴張,資産規模提升。後續隨著新建産能逐步釋放,資産周轉率將逐步上行。

在超強盈利能力的加持之下,信測標准的經營現金流入持續增長,在手資金充裕。

近年來,信測標准經營性現金流維持淨流入。2023年淨現比達到137.58%,現金流表現優異。

此外,公司在手現金占流動資産的比重爲58%,遠超中國汽研、華測檢驗、譜尼測試、蘇試試驗等同行企業。

專業檢測本來就是一個穩定增長行業,而信測標准在其中現金流情況又最好,股息支付率近30%,具有良好的發展基礎。

那麽,信測標准未來有哪些看點呢?

1、汽車檢測領域

汽檢行業既需要一定的證書資質,又需要得到客戶的認可。

信測標准已獲得了上汽、廣汽、東風、理想等主機廠認可並且擁有範圍最大的汽檢項目,可以說,公司在這兩方面都具有極大優勢。

如今,新能源車的滲透率持續增加。對比傳統油車,新能源車新增電池、電機、電控及功率半導體,對相關零部件的檢測需求更大。

汽車檢測的費用支出一般歸入企業的研發投入。隨著上市車企研發費用的增加、新能源車滲透率的提高,我國汽車檢測的市場規模不斷增加。

此前,信測標准在新能源車檢領域總投資約2.6億,産能已經開始逐步釋放,再加上資質優勢,公司未來在汽檢市場的發展空間很大。

當然,信測標准也積極布局“低空經濟”新賽道。作爲目前唯二能提供國家級合格檢測報告的企業之一,信測標准已在深圳、廣州、蘇州、武漢等地布局,可爲低空無人機企業在申請TC、PC、AC證書時提供第三方檢測服務。

2、軍工檢測領域

目前,我國軍工第三方檢測市場仍處于起步階段,由于行業的特殊性,軍工檢測具備較高的進入壁壘,並且較少更換供應商,客戶粘性強。公司目前已取得資格證書,具備業務承接基礎。

信測標准投資2.9億進行基地建設,開拓軍工檢測業務。2029年,軍工新基地滿産後,帶來上億營收不是問題。

並且,軍檢毛利要顯著高于其他檢測領域,後續産能逐步釋放,有望助力公司打造新增長點。

總的來說,信測標准盈利能力顯著高于同行業公司,現金流充沛。並且公司在新能源車檢、軍工檢測領域擁有較大優勢,再加上在看點十足的“低空經濟”布局,成長空間巨大。

以上分析不構成具體投資建議。股市有風險,投資需謹慎。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!