ROE是站在股東的角度衡量一家公司投入回報比最核心的指標,它是指股東每投入一塊錢資本,在某個營業周期能獲取的淨利潤。

ROE按照杜邦分析法可以拆解成三個指標,分別是淨利率、總資産周轉率和權益乘數,這三個指標的背後其實反映的是三種盈利模式。

一是通過高淨利率的産品或者服務提高收益率;二是通過提高企業管理層的營運能力從而加快資産周轉,提高收益率;三是通過放大杠杆撬動更多資源投入提高收益率。

有一家公司,近五年的ROE複合年均增長率達到48.07%,2023年ROE達到13.81%。

同時回饋股東的意願也很強,2023股利支付率高達80%,社保基金也在2024年第一季度進行了加倉,這家公司就是佐力藥業。

把佐力藥業的ROE拆解來看,近五年公司産品淨利率的提升成爲ROE增長的關鍵因素。

那麽,具體推動産品淨利率上升的因素有哪些?

2019-2023年,佐力藥業歸母淨利潤和營業收入的複合增長率分別達到71%和34%。

從收入角度看,企業收入增長有三個途徑,一是潛在需求增長,二是市場份額擴大,三是産品價格提升,烏靈膠囊的收入增長主要依靠前兩項。

佐力藥業的烏靈膠囊爲公司的第一大産品,2023年實現營收12.28億,同比增長12.45%,收入占比達到63%,主要用于治療焦慮失眠等心身相關障礙等症狀。

潛在需求上,數據顯示2023年中國成年人失眠發生率高達38.2%,存在睡眠障礙的人數高達5.1億。

而在失眠治療藥物中,中成藥占比約92%,市場規模接近230億,考慮到藥物副作用的影響,預計未來幾年中國治療失眠的化學藥占失眠治療藥物市場的比重將逐漸縮小,而治療失眠的中成藥占比將逐步擴大。

除了病症的需求刺激,銷售渠道帶來的收入增長也是不容忽視。

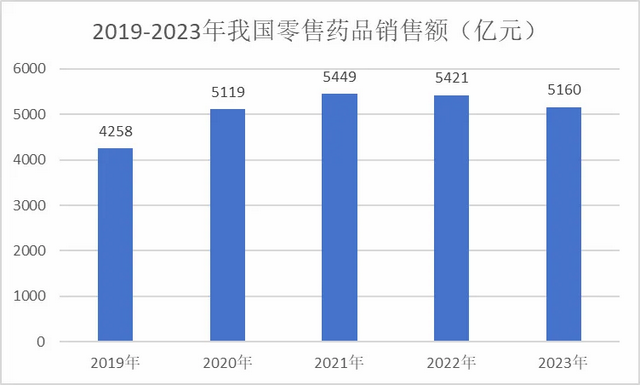

目前我國零售藥品增長呈現快速增長態勢,2023年,全國醫藥零售市場規模達到5160億元,近5年增長率爲21.18%,零售藥店占全終端銷售額的比例也由2019年的23.71%上升至26.68%。

烏靈膠囊作爲OTC甲類藥品可以在醫院以外的醫療機構和零售藥店銷售。安全性較高且不需要開具處方,患者購買障礙幾乎不存在,公司可以在更多場景鋪貨。

而2023 年烏靈膠囊的OTC渠道收入占僅爲13%,對比竟品養血清腦膠囊的36%,百樂眼膠囊的24%,仍有較大突破潛力。

目前公司正積極推進和連鎖大藥房的戰略合作,同時利用天貓和京東旗艦店、抖音、微博、泰記堂中醫館+互聯網醫院等方式的運營,加大市場覆蓋,提高競爭力。

市場份額上,2023年烏靈膠囊在神經系統類疾病中成藥用藥排名第一,市占率約爲13.3%,對比2021年增長了1.5%,市場競爭優勢明顯。

同時,烏靈藥業已經進入國家基藥目錄,而按照相關文件,像基層醫療衛生機構、二級公立醫院、三級公立醫院基本藥物配備品種數量占比原則上不低于90%、80%、60%。

這使得烏靈膠囊未來業績得到保障,同時也有助于其下沉市場的擴大及市占率的進一步提升。

除了收入端,佐力藥業在成本端也進行了一系列的優化改良。2020年到2023年,公司的營業成本率從93.86%下降到81.41%,下降12.45%。

2022年,烏靈膠囊進入集采,涉及近50%的銷量占比,中標價格爲0.85元/粒,降幅21%,公司通過改良品規等措施降低生産成本,基本保持單盒利潤不變。

例如集采後烏靈膠囊新增大規格包裝,穩定了單盒價格,同時降低了包裝和生産成本,提升盈利能力。

除了生産成本,佐力藥業近幾年的期間費用控制能力也在逐步增強。期間費用率從2019年的59.81%下降到2024年第一季度的41.01%,其中銷售費用率的下降貢獻度最大。

隨著佐力藥業市占率的不斷提升,以及2022年集采使得公司渠道銷售費用降低,導致整體銷售費用率逐漸降低,從2019年48.96下降到2024年第一季度的37.29%。

也就是說,公司營業收入的提升、生産成本及期間費用的下降共同推動了産品淨利率的上升。

從現金流的角度,公司的經營效果如何?

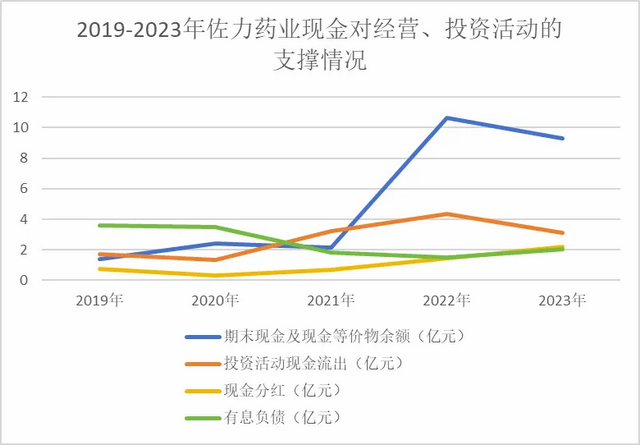

從現金流來看,近三年佐力藥業基本是經營活動現金流入,投資活動現金流出、籌資活動現金流出的情況,說明公司靠著經營現金流入,實施投資並同時清償債務並回報股東。

並且,近幾年公司的經營現金流入要始終大于投資現金流出和不包括分紅在內的籌資活動現金流出的總和,這說明佐力藥業是個優質的成長奶牛型企業,未來公司的經營效益還將不斷提升。

從經營效果看,近5年佐力藥業經營活動現金流量基本都大于淨利潤,說明淨利潤對經營現金流的轉化還是很不錯的,爲公司的持續經營打下良好的資金基礎。

但是2022-2023年,公司的淨利潤對現金的轉化率有所下降,主要是受集采的影響,公司借集采的機會實行了較爲寬松的銷售政策以實現市場份額的擴大,應收賬款占營業收入的比重從2020年的20%上升至2023年的24%,但還處在較爲合理的範圍之內。

除此之外,對于成長性企業,經營的安全性也是需要特別關注的地方。佐力藥業期末現金及現金等價物對于公司經營活動和投資活動的支撐也是近兩年才有所體現,資金壓力逐漸緩和。

具體到有息負債,佐力藥業跟康弘藥業、天士力相比,有息負債率處在一個居中的水平,結合公司還處在成長期,24%的有息負債率還是較爲良性,而且隨著經營效益的不斷提升,近五年公司的有息負債率已經有了明顯下降。

總結一下,受益于國內失眠焦慮人群的用藥需求增長,佐力藥業的營業收入及淨利潤增長明顯,並且市占率達到了神經系統類中成藥産品的第一,是名副其實的成長奶牛型企業。

除此之外,公司自身效益的提升極大緩解了經營資金的壓力,爲後續發展提供了可靠的安全性,未來業績增長空間不可限量。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

這麽有錢還上市說明就是爲了套現,差不多套現完畢了開始吹捧最後一次出貨然後離崩盤不遠了