隆基綠能創始人 李振國

作者 | 邱鑫浩

來源 | 邱處機

你方唱罷我登場,光伏行業的定律似乎一直沒有變過。

曾幾何時,隆基綠能一直都是光伏行業的霸主,單晶硅和光伏組件的出貨量一直穩居世界第一。其實控人李振國夫婦也憑此在2018到2023年,蟬聯了六屆陝西首富。

然而時過境遷,如今的光伏行業風聲鶴唳。

在産能過剩、價格內卷的大背景下,隆基綠能在過去三年股價一直下跌,市值從2021年的5600億高峰,下滑到如今的1411億,蒸發了超過4000億。

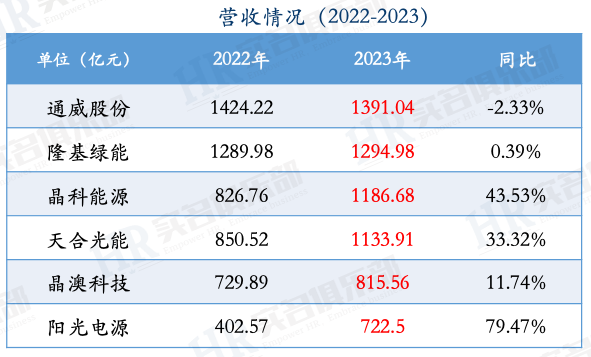

其光伏組件出貨量,也在去年滑落到第三名,不及晶科能源和天合光能。

站在新的十字路口,李振國該何去何從?

一

蘭大校友的隆基佳話

隆基的佳話,始于蘭州大學的老校長——江隆基。

1990年大學畢業時,因爲敬仰老校長的爲人和事迹,同爲蘭州大學物理系同學的李振國、鍾寶申、李春安等人,在江隆基雕像前許下共同的願望:

“如果有一天創業,公司的名字一定要叫“隆基”!”

在歲月的洗禮下,他們沒有忘記這個諾言。先是鍾寶申于1993年在遼甯撫順創立了隆基磁電設備有限公司,後來更改爲沈陽隆基。

而李振國則在幾家國企和事業單位,積累10年的單晶硅生産和管理經驗後,于2000年成立了西安新盟電子科技,主營半導體材料和半導體設備的制造和銷售。

創業前幾年,李振國還算順風順水。公司營收不但很快突破千萬,還形成了年産20噸器件級單晶硅的生産能力。

不過由于自信心過度膨脹,李振國在2003年的擴張遭遇了滑鐵盧:他在那年立項的幾個項目全部失敗。

這個教訓如同一盆冷水及時澆醒了李振國,他開始反思失敗的原因:

“當時公司是我和我愛人的公司,但基本是我一個人說了算。這也意味著你正確的決定會被很快執行,錯誤的決定也同樣會被很快執行。你可能做了 99 件正確的事情,但說不定有一個致命的錯誤,這個企業就面臨巨大的不確定性,有可能坍塌。”

因此爲了避免出現這種決策制度的極端情況,李振國開始尋找優秀的合夥人加盟,他希望通過集體討論和分析的方式,提高最後決策的正確性。

李振國找上的第一個人,就是他的大學同學鍾寶申。

鍾寶申

當時鍾寶申其實已經把沈陽隆基做成了細分行業裏的頭部企業,一年銷售額達到5億,但他其實並不滿意。

鍾寶申認爲磁電設備行業的天花板太低,缺乏上升空間,所以一直也在尋找公司的第二增長曲線。

而李振國的電話,正好給“打瞌睡”的他遞了枕頭。

次年,鍾寶申就辭去沈陽隆基總經理的職務,來到西安加入了李振國團隊。之後他們還專門拜訪了江隆基校長的女兒,在後者同意下,將西安新盟電子科技的名字改成了隆基股份。

除了光伏産業前景光明,後來鍾寶申接受《經濟日報》采訪時,還提到李振國吸引他加入的兩個特質:

其一,不是很在意自己的利益,一切以發展事業爲中心;

其二,待人接物比較寬容,容易接納別人的觀點,好相處。

所以在鍾寶申加入西安隆基後,李振國甚至把董事長的位置都讓給了爲人謹慎、更適合做戰略規劃的鍾寶申,自己則擔任總裁一職,負責公司的重點事項、客戶和市場。

正是基于李振國的這種格局,在不少隆基員工看來,李振國和鍾寶申就像一對最佳拍檔,配合默契,無往不勝,就此掀開了光伏行業的新篇章。

二

八年堅守,一朝騰飛

鍾寶申在西安隆基面臨的第一個重大戰略問題,就是技術路線的選擇,這也是當初李振國力邀他加入的原因。

光伏發電其實有薄膜和晶硅兩種大的技術路線。

薄膜電池不需要硅,主要使用金屬化合物,衰減低、使用壽命長,但價格高于晶硅。

而晶硅電池又可以分爲單晶硅和多晶硅。單晶硅的光能轉化效率高,但生産成本也高;多晶硅相比單晶硅雜質較多、效率較低,但生産成本低,技術難度相對較小。

鍾寶申最終決定選擇單晶硅技術路線。

做出這個選擇並不容易。要知道當時多晶硅市場如火如荼,外界的誘惑加上內部員工的不解,一度讓李振國和鍾寶申猶豫不決。

但經過詳細的市場調研和分析後,他們認爲單晶硅當時的生産成本雖然比多晶硅高,但卻可以通過後期的技術研發和流程改進來優化。而多晶硅光能轉化效率低,則是天然不可改變的瓶頸。

另外,他們也對比了薄膜、物理提純和西門子法、聚光電池等光伏發電方式,最後得出單晶硅才是未來度電成本最低的技術路線結論。

在苦熬七八年後,隆基終于在2015年迎來了命運的轉折——政策對光伏組件的轉化效率提出了更高要求。而在當時,多晶硅産品只有20%能夠達標,而單晶硅産品則有80%都符合要求。

在生産成本降低的同時,隆基因此開始騰飛。

2016年,隆基在國內光伏組件的市占率排名只是第八名,但到了2020年,已經躍升爲第一名。而在單晶硅片出貨量上,隆基更是連續十年蟬聯全球第一,牢牢掌握超過30%的市場份額。

飙升的業績讓隆基的市值一路狂飙,在2021年更是一度接近5600億元,也將李振國夫婦連續六次送上了陝西首富的寶座。

三

産能過剩,價格內卷

過去二十年,在政策的扶持下,國內光伏行業從原料在外、市場在外、設備在外,發展到了現在的全球領先水平,實屬不易。

但是高歌猛進下,光伏行業也迎來了産能過剩、價格內卷的調整期。

據中國光伏行業協會預計,2023年中國硅料産量將超過140萬噸,硅片、電池片與組件産能均超過700GW,遠超450GW左右的需求。産能過剩帶來的嚴重後果,就是産業鏈各環節價格大跌。疊加行業不斷內卷,價格戰或愈演愈烈。

數據顯示,2023年光伏組件價格由2元/瓦的水平一路跌至不足1元/瓦,硅料價格則從2022年最高的33萬元/噸一度暴跌到不足10萬元/噸,跌幅可謂十分慘重。

而隆基綠能在這一輪大調整中,則失去了光伏組件出貨量的冠軍寶座。在2023年光伏組件出貨量TOP10的榜單中,隆基已經跌至第三名,而排在它前面的分別是冠軍晶科能源以及亞軍天合光能。

從營收和利潤增速,也可以看出隆基最近一年的疲軟。

2022年之前,隆基的營收和利潤增速都保持在47%以上,但是去年前三季度的同比增速卻下降到了個位數。

對于業績的下滑,李振國在去年第三季度的業績說明會上,也坦言公司的兩大策略失誤。

一個是年初硅料價格發生快速下滑時,隆基采取了硅片跟隨硅料價格變動的定價原則,對當時硅片盈利能力造成了一定傷害。另一個則是二季度友商以低價訂單搶占市場時,隆基沒有跟進,影響了組件銷售和四季度交付。

李振國對光伏行業目前的態勢有著清醒的認識,他去年就預言,接下來的兩到三年,中國有一半以上的光伏行業制造商可能被迫退出市場。

四

再次豪賭未來

除了産能過剩和價格內卷,隆基光伏組件出貨量下滑背後,又是一次技術路線的豪賭。

當下的光伏電池技術,正從P型電池PERC升級到更爲先進的N型電池(即TOPCon、HJT、BC類)。

但各大廠商並未在新型電池技術的選擇上達成一致,紛紛押注了不同的技術路線。

晶科、天合、晶澳等選擇了TOPCon,隆基、愛旭則押注了BC類,而東方日升等看好HJT電池技術。

在光電轉化的理論極限效率上,BC電池爲29.1%,高于TOPCon電池的28.7%,當然也超過PERC電池的24.5%。

但隆基BC電池的實際轉換效率能否真的超過TOPCon,仍具備不確定性。

在生産成本上,相較于TOPCon,BC電池的成本更高,主要體現在設備成本上。此外,BC電池生産對新技術和新材料的要求較高,配套産業鏈尚不完善,且落地周期比較長,導致BC電池從研發到量産慢于其他路線。

所以晶科能源、天合光能等公司選擇了較爲實際的TOPCon電池技術路線,在2023年帶頭擴充起TOPCon的産能。

公開信息顯示,晶科能源規劃2023年年底電池片、組件分別形成90GW、110GW産能,其TOPCon電池的産能超過70GW;天合光能規劃2023年底年底電池片、組件産能將分別達到75GW、95GW,其電池片TOPCon産能爲40GW。

憑借效率高、産能大,晶科能源、天合光能等廠商的TOPCon電池及組件出貨量大增,也加速了老舊PERC産能的出清。

在頭部企業的帶動下,又有不少光伏中小廠商跟進。據CPIA預計,2024-2025年期間,TOPCon占比有望提升,成爲主流的光伏電池片。

相比競爭對手,隆基對TOPCon電池産能的跟進略顯保守。

截至2023年底,隆基的電池片産能接近90GW。其中,HPBC電池産能約35GW,TOPCon産能約30GW。而這30GW的TOPCon産能,主要還是來自終端客戶的短期壓力。

在光伏行業,不同技術路線的陣營就是“天生的死對頭”。一旦某種路線取得大幅領先,留給輸家的結局,往往是固定資産減值、産線報廢,甚至是公司破産。

曆史已經證明了這點。在晶硅電池技術的突飛猛進下,當年押注薄膜太陽能技術的漢能和重慶神華,最終不得不破産出局。

而已經贏過一次的隆基,是否還能再次屹立潮頭,我們拭目以待。

(全文完)

【邱處機簡介】

福建龍岩人,今年31歲,現在常駐北京。公衆號專注于撰寫商業牛人的成長經曆和認知升級,讓我們一起向他們學習,不斷成長,不斷進化。