4月29日,貝因美公布了兩報。

貝因美2023年營業收入25.28億元,同比增長0.76%;歸屬于母公司所有者的淨利潤4745萬元,同比增長126.97%。

貝因美今年一季度營業收入7.20億元,同比增長2.28%;歸屬于上市公司股東的淨利潤2207.499萬元,同比增長80.71%。

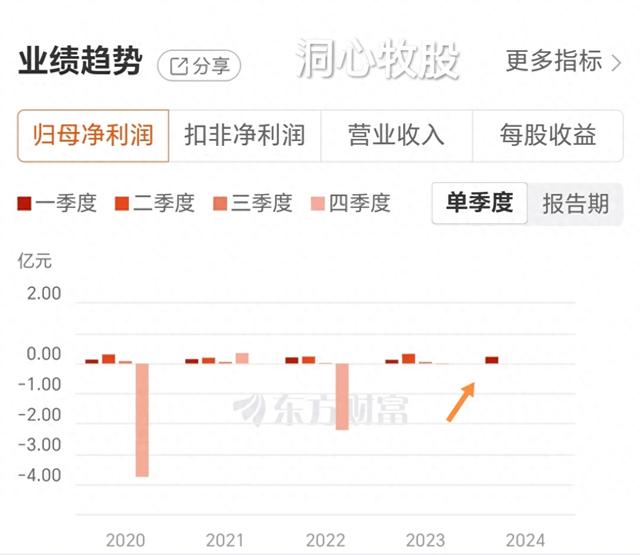

貝因美每年個季度歸母淨利潤同比

細看貝因美的兩份報告,營業收入沒有增長多少,而歸母淨利潤卻增長很多,這是爲什麽呢?下面通過對比一看究竟。

貝因美利潤表對比

從上表可以看到,貝因美23年比22年,銷售費用和利息費用兩項降低明顯,投資收益增長很多。

24年一季度比22年一季度,研發費用和利息費用降低明顯。

總之,兩報中歸母淨利潤同比大漲,不是主營業務收入增長較多,而是費用的降低和投資收益的增長。下面再仔細了解一下。

貝因美是浙江省的一家民營企業,主營:從事嬰幼兒食品的研發、生産和銷售等業務。

貝因美在食品行業排名第六十六,最新總市值32.94億元,市值很少,股東總人數6.78萬戶,其中機構24家,持股占比27.93%,這只股票相比較散戶持股占比較多。

下面用三板斧估值法,從四個方面試著對貝因美進行估值分析。

用分紅估值法估值

貝因美曆年分紅

貝因美一連十年沒有分紅了,可能是由于多年業績欠佳的緣故。

這部分就略過了,下面看看市盈率估值的結果吧。

用市盈率估值法估值

貝因美今年一季報

24年一季報中,貝因美歸母淨利潤同比增長了80.71%,鑒于營業收入增長不高,所以假設24年全年同比增長50%,則每股收益是0.066元,市盈率取30,則乘以可得1.98,即24年的估值可能是在1.98元左右。現在的價格是3.05元,有點差距。

沒有機構對貝因美以後的盈利情況給出預測。

從基本面評估分析23年年報顯示,貝因美的經營現金流是4.136億元,淨利潤是0.5781億元,經營現金流比淨利潤得7.2,這個值比參考值1大很多,可見貝因美的盈利質量很好。

毛利率是47.07%,較高,利潤較多。

淨資産收益率是3.06%,很低,盈利能力很弱。

負債率是57%,較高,負債較多。

歸母淨利潤同比增長126.97%,很高,成長性強。

從技術角度來看

日k線圖

日k線圖中,k線收十字星,反彈有受阻的迹象,MACD金叉。

周k線圖

周k線圖中,k線超跌反彈,MACD向下趨勢放緩。

月k線圖

月k線圖中,k線繼續下跌,MACD死叉。

綜上所述,貝因美的股價可能已在合理區間,以後走勢得看全年利潤的增長情況。

貝因美的盈利質量很好,盈利能力很弱,成長性強,沒有分紅。

需要注意的是,雖然成長性強,但貝因美兩報歸母淨利潤同比大幅增長,不是由于主營業務收入的增長,而是降低了成本,但降低成本也是有限度的,正真的增長還得靠多賣奶粉,靠主營業務,也許才是正道。

今年正真龍年,有喜歡生龍寶寶的傳統,今年出生的嬰兒會不會增長呢?不知道對貝因美的業績有沒有幫助呢?也許只有到年底才能知曉。

以上就是全部內容,因能力有限,不一定正確,望勿參考。股市有風險,買賣需謹慎!看後點贊,財富千萬!

加個關注不迷路,估值分析天天有。大道至簡人人懂,全是幹貨不忽悠!