ST新潮,本名新潮能源,被ST的原因是:

新潮能源公告

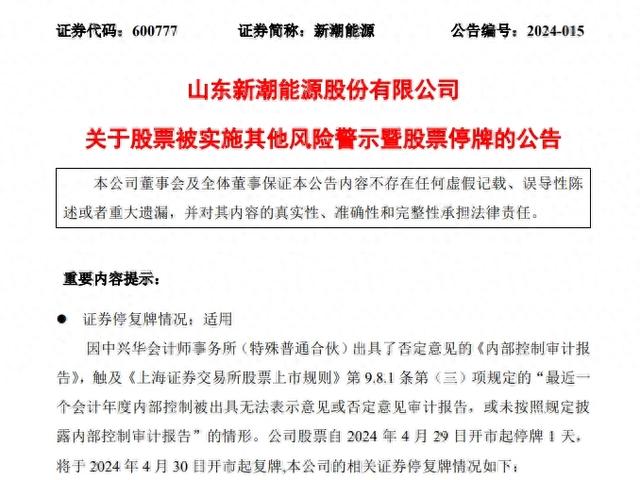

中興華所認爲,由于存在重大缺陷及其對實現控制目標的影響,新潮能源未能按照《企業內部控制基本規範》和相關規定在所有重大方面保持有效的財務報告內部控制,因此出具了否定意見。

新潮能源股票在4月29日停牌1天,于4月30日複牌,且股票簡稱變更爲ST新潮。

仔細查看公告,是子公司之間的股權混亂轉讓,不聽從總公司的管理,內部失去控制,是夠亂的,該管管了。下面詳細來了解一下新潮能源。

先看看兩份業績報告:2023年,新潮能源實現營業收入88.49億元人民幣,同比減少5.35%;歸屬于母公司的淨利潤25.96億元人民幣同比減少17.01%。

2024年第一季度,實現營業收入21.35億元,同比增長6.64%;歸屬于上市公司股東的淨利潤6.13億元,同比減少3.47%。

23年雙減,今年一季度營收同比增長,淨利潤同比下降。

新潮能源是山東省的一家股份制民營企業,暫無控股股東和實際控制人。第一大股東是甯波國金陽光股權投資中心(有限合夥),控股股東是中國航空工業集團有限公司;第二大股東是北京盛邦科華商貿有限公司,是私人企業。

主營:石油及天然氣的勘探開采及銷售。新潮能源現在已發展成爲一家總部位于中國,業務立足北美的國際化能源企業。公司未來主要發展定位于海外石油、天然氣的勘探開采及銷售。

新潮能源在石油天然氣行業排名第十四,最新總市值118.3億元,股東總人數12.62萬戶,其中機構38家,持股占比33.26%,這只股票散戶持股占比較多,散戶人數也較多。

下面用三板斧估值法,從四個方面試著對新潮能源進行估值分析。

用分紅估值法估值

新潮能源曆年分紅

新潮能源23年年報中沒有提及分紅事項,新潮能源已有14年沒有分紅了。前幾年有些虧損,近幾年利潤也不少,不分紅就說不過去了。

用市盈率估值法估值

新潮能源今年一季報

今年年一季報中,新潮能源歸母淨利潤同比增長-3.47%,假設24年全年同比增長-5%,則每股收益是0.36元,市盈率取5,5乘以0.36可得1.8,即24年的估值可能是在1.8元左右。

沒有機構對新潮能源以後的盈利情況給出了預測。

從基本面評估分析23年年報顯示,新潮能源的經營現金流是71.58億元,淨利潤是25.96億元,經營現金流比淨利潤得2.76,這個值比參考值1大很多,可見新潮能源的盈利質量很好。

毛利率是54.54%,很高,利潤很多。

淨資産收益率是14.27%,較高,盈利能力較強。

負債率是40.53%,較低,負債較少。

歸母淨利潤同比增長-17.01%,很低,成長性差。

從技術角度來看

日k線圖

日k線圖中,k線超跌反彈,MACD死叉向下。

周k線圖

周k線圖中,k線超跌反彈,MACD死叉向下。

月k線圖

月k線圖中,k線加速下跌,MACD死叉。

綜上所述,新潮能源的股價可能已到合理區間,以後走勢得看全年利潤的增長情況。

新潮能源的盈利質量很好,盈利能力較強,成長性差,沒有分紅。

需要注意的是,新潮能源除了內部管理混亂外,財通證券還認爲:新潮能源未能按期歸還用于暫時補充流動資金的募集資金不符合相關規定的要求。

對于公司股票“戴帽”,新潮能源表示,將從全面加強內部控制出發,再次對內部控制及各項管理制度組織開展內部自查,並進一步加強對內部控制方面的管理;不斷加強公司風險管理與內控體系建設、完善法人治理結構,進一步在制度層面保障公司規範運作、降低公司經營風險;深化管理制度建設與執行,並將《公司法》《證券法》等相關法律法規和證券監管規則的培訓和學習常態化。

但願這些都能執行到位,加強公司管理提升業績,早點摘帽。

以上就是全部內容,因能力有限,不一定正確,望勿參考。股市有風險,買賣需謹慎!看後點贊,財富千萬!

加個關注不迷路,估值分析天天有。大道至簡人人懂,全是幹貨不忽悠!