江鈴汽車4月23日發布公告,一季度實現營業收入79.75億元,同比上漲5.96%;歸母淨利潤4.82億元,同比增長163.95%;基本每股收益0.56元。

江鈴汽車個季度歸母淨利潤趨勢圖

然而,今天,江鈴汽車的股價卻大跌,幾乎跌停,最後收盤下跌9.25%,收26.7元。這種背道而馳真令人費解,下面來了解一下這背後的邏輯。

江鈴汽車是江西省的一家中央國有企業。主營:生産和銷售商用車、SUV以及相關的零部件。現有兩大品牌:JMC品牌和福特品牌。

江鈴汽車在汽車行業排名第二十,最新總市值230.5億元,股東總人數2.67萬戶,其中機構124家,持股占比80.94%,這只股票機構持股占比大多數,散戶人數較少。

下面用三板斧估值法,從四個方面試著對江鈴汽車進行估值分析。

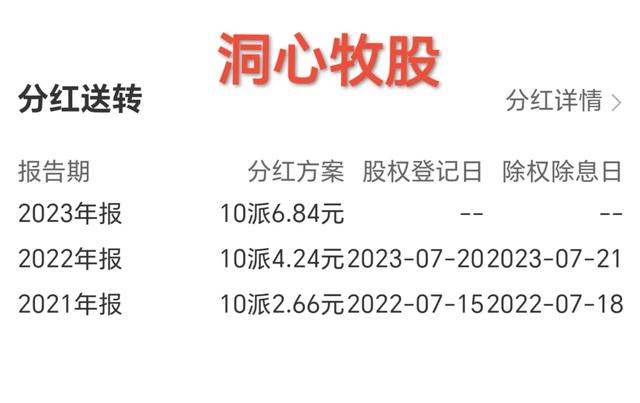

用分紅估值法估值

江鈴汽車曆年分紅

江鈴汽車23年計劃每股分紅0.684元,按現在價格26.7元計算,股息率是2.56%,較低,分紅較少。

社會利率取一年期貸款利率3.45%,0.684除以3.45%得19.83。

即用分紅估值法估計,江鈴汽車的股價可能是在19.83元左右,較低,與現價相比性價比較低,下面再看看市盈率估值的結果吧。

用市盈率估值法估值23年年報中,江鈴汽車每股收益是1.71元,因歸母淨利潤同比增長61.26%,所以市盈率取20,20乘以1.71可得34.2。

即用市盈率估值法估計,江鈴汽車的23年的股價應在34.2元左右比較合理,但是沒有達到,最高31.77元。

江鈴汽車24年一季報

24年一季報中,江鈴汽車歸母淨利潤同比增長163.95%,假設24年全年同比增長30%,市盈率取15,則24年的估值可能是在33.35元左右。

機構對江鈴汽車以後三年的盈利情況給出了預測。

機構預測江鈴汽車

按機構預測的進行估算,今後三年的估值分別是29.42、29.41、29.41元左右。

從基本面評估分析23年年報顯示,江鈴汽車的經營現金流是45.68億元,淨利潤是10.64億元,經營現金流比淨利潤得4.3,這個值比參考值1大很多,可見江鈴汽車的盈利質量很好,現金流充足。

毛利率是15.38%,較低,利潤較少。

淨資産收益率是15.06%,高,盈利能力強。

負債率是63.18%,較高,負債較多。

歸母淨利潤同比增長61.26%,很高,成長性很強。

從技術角度來看

日k線圖

日k線圖中,k線下跌加速,MACD死叉。

周k線圖

周k線圖中,k線回調,MACD向上趨勢放緩。

月k線圖

月k線圖中,k線創新高後回調,,MACD向上趨勢放緩。

綜上所述,江鈴汽車的股價可能已在合理區間,以後走勢得看全年利潤的增長情況。

江鈴汽車的盈利質量很好,盈利能力強,成長性很強,分紅較少。

江鈴汽車之所以大跌,有一位股民分析的也許有道理。他說主力前期早已介入,現在已從底部上漲了164.53%,收獲頗豐,主力趁一季度業績大幅增長利好出貨。也像那麽回事,如果最近沒有其他大新聞公告的話。

事出反常必有妖,還是要小心爲上!

以上就是全部內容,因能力有限,不一定正確,望勿參考。股市有風險,買賣需謹慎!看後點贊,財富千萬!

加個關注不迷路,估值分析天天有。大道至簡人人懂,全是幹貨不忽悠!